マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

学資保険とは、将来必要となる子どもの学費のために積み立てる保険商品です。

以前は利率がなかなか良く、人気もありましたが、現在ではおすすめできる商品が少なくなってしまっています。

また、子どもの学費を積み立てるのに効率の良い他の方法もあります。

この記事では学資保険を選ぶ場合にどういう点を重視するべきかということと、他のおすすめできる学費の積立方法について紹介しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

学資保険は、今は、おすすめできるものが少なくなってしまっています。

その理由は、国内で長く続く低金利により学資保険の利率が下がっているためです。

一例としてA生命の学資保険の契約例(2019年3月時点)をみてみましょう。

契約条件を以下の通りとします。

この保険商品では子どもが18歳になるまで毎月保険料を支払い、18歳の時点で300万円の保険金(満期学資金)を受け取ります。

この場合の払込保険料総額および返戻率は以下の通りです。

計算してみると18年間積み立ててやっと、払い込んだ保険料総額の約101.9%になった、つまり、6万円足らずしかお金が増えていないということです。

銀行の定期預金と比べれば利率はよいですが、この程度の貯蓄性だとあまりおすすめできません。

それでも学資保険に加入するということであれば、できるだけ返戻率が高い商品をえらぶことをおすすめします。

A生命より返戻率が高いB生命の学資保険の契約例(2019年3月時点)をみていきましょう。

この契約例は現段階でもっとも利回りのよい学資保険の1つです。

契約条件は、以下のように設定します。

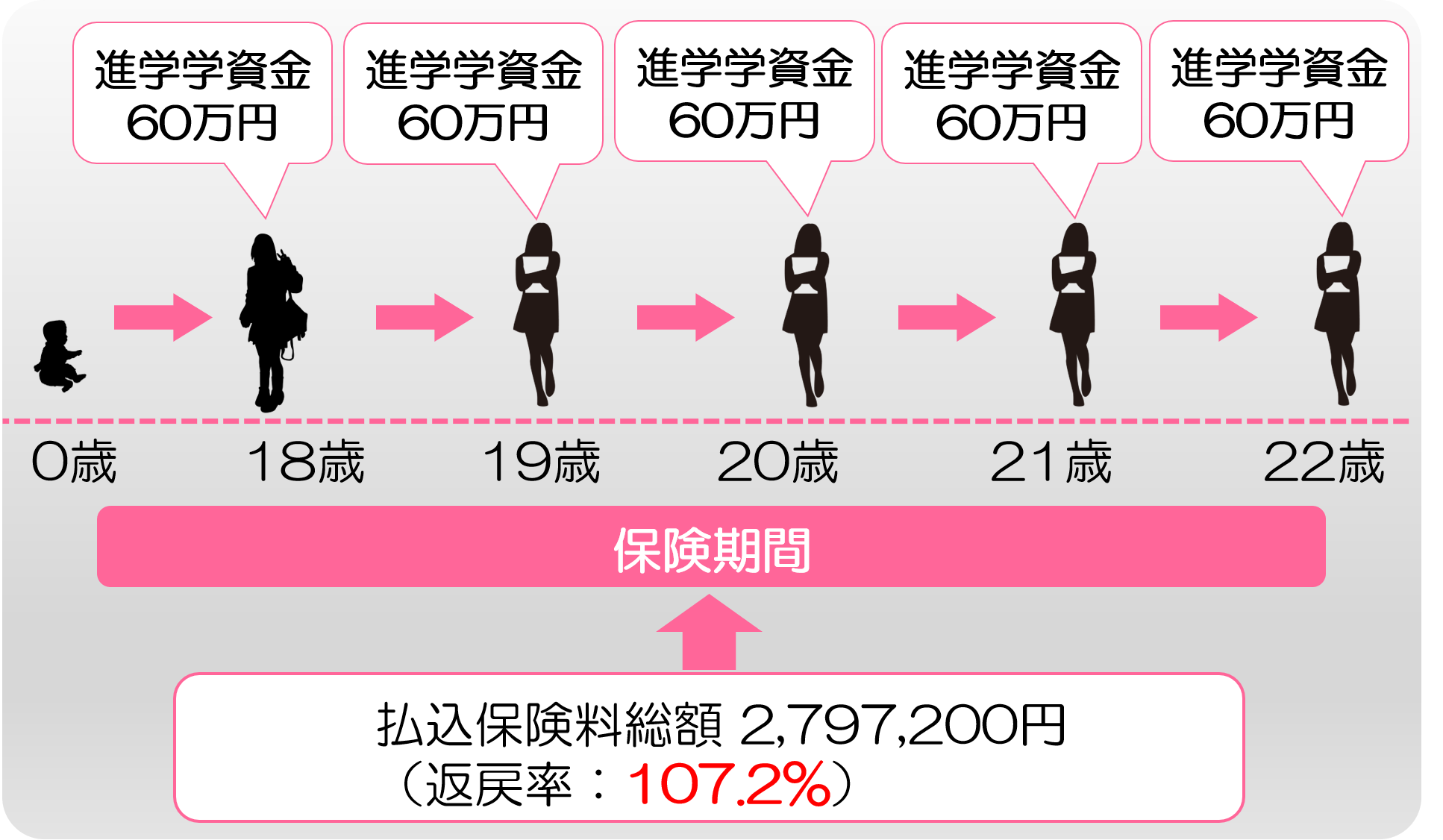

この契約例では、以下イメージ図のように子どもが18歳・19歳・20歳・21歳・22歳の時点で各60万円ずつ受け取ることができます。

この保険商品では、300万円-2,797,200円で約20万円お金が増えており、返戻率も107.2%になっています。

先に紹介したA生命の例と比べれば、だいぶ返戻率が高いです。

ただし、学資金を一括で受け取れないデメリットもあります。

また、学資保険なので一家の大黒柱であるお父様が、万が一亡くなってしまった場合の補償はありません。

学資金を積み立てるのであれば、以下にあげるような方法もあります。それぞれの詳細は後でお伝えします。

●貯蓄の効率を重視するのであれば「米ドル建て終身保険」

為替のリスクとそのリスクを緩和する方法を含め、この後の項で解説します。

●死亡保障と安定性の両方を重視するのであれば「円建ての終身保険」

貯蓄の効率がものすごく高いわけではありませんが、死亡保障がついてくるなどのメリットがあります。

学資保険の返戻率を高める方法として、以下3つがあげられます。

保険料を月払いではなく年払いとすることによって、割安になります。その結果、返戻率を高めることができます。

先ほどのA生命の契約例では、保険料を年払い(年162,210円)にすることで保険料の総額は2,941,920円から2,919,780円と2万円程度安くなり、返戻率は約101.9%から約102.7%へアップします。

短期払いとは、保険料払込の期間を短くすることです。

たとえば、先ほどのA生命の学資保険の契約例では、払込期間を18年間から10年に短くすることで、支払う保険料の総額が2,941,920円から2,862,000円へ下がり、返戻率も約101.9%から約104.8%へアップします。

ただし、払込期間が短くなる分、毎月の保険料が13,620円から23,850円へと高くなる点は注意しなければなりません。

保険料を契約時に一括払いする方法です。

前納をすると、年払いや短期払いよりさらに保険料の総額が安くなって、返戻率がアップします。

ただ当然ながら契約時の負担が大きくなる点には注意が必要です。

また全ての保険会社・保険商品が対応しているわけではありません。

今は学資保険より、そのほかの保険商品の方が学費を貯蓄する方法としておすすめできます。

ここで紹介するのは「低解約返戻型終身保険(短期払い)(円建て)」と「米ドル建て終身保険(短期払い)」です。

学資保険のかわりに終身保険を契約する方法があります。

終身保険とは、一生涯の死亡保障がついた生命保険で、掛け捨てではなく解約時には返戻金が支給されます。

その返戻金が支払った保険料総額より高額となる商品も多いです。

終身保険を学資保険代わりに使うことで、その貯蓄性を活かしながら保険期間中に万が一被保険者である一家の大黒柱が亡くなってしまった場合、死亡保険金を受け取れるというメリットもあります。

また保険金を受け取るタイミングを自分で決められるので必要なときに引き出せるのもメリットです。

結果的に学資として使う必要がなくなったのであれば、そのまま契約を継続すれば、返戻率は上がり続けます。

なかでも低解約返戻型終身保険とは、払込が満了となるまでの解約返戻金をおさえることで保険料を安くするタイプの終身保険です。

終身保険のなかでも人気があります。

なお終身保険を学資保険代わりに使う場合は、払込期間を短く設定することが多いです。

それによって、子どもの学資金を受け取る時点での返戻率を高めることができるからです。

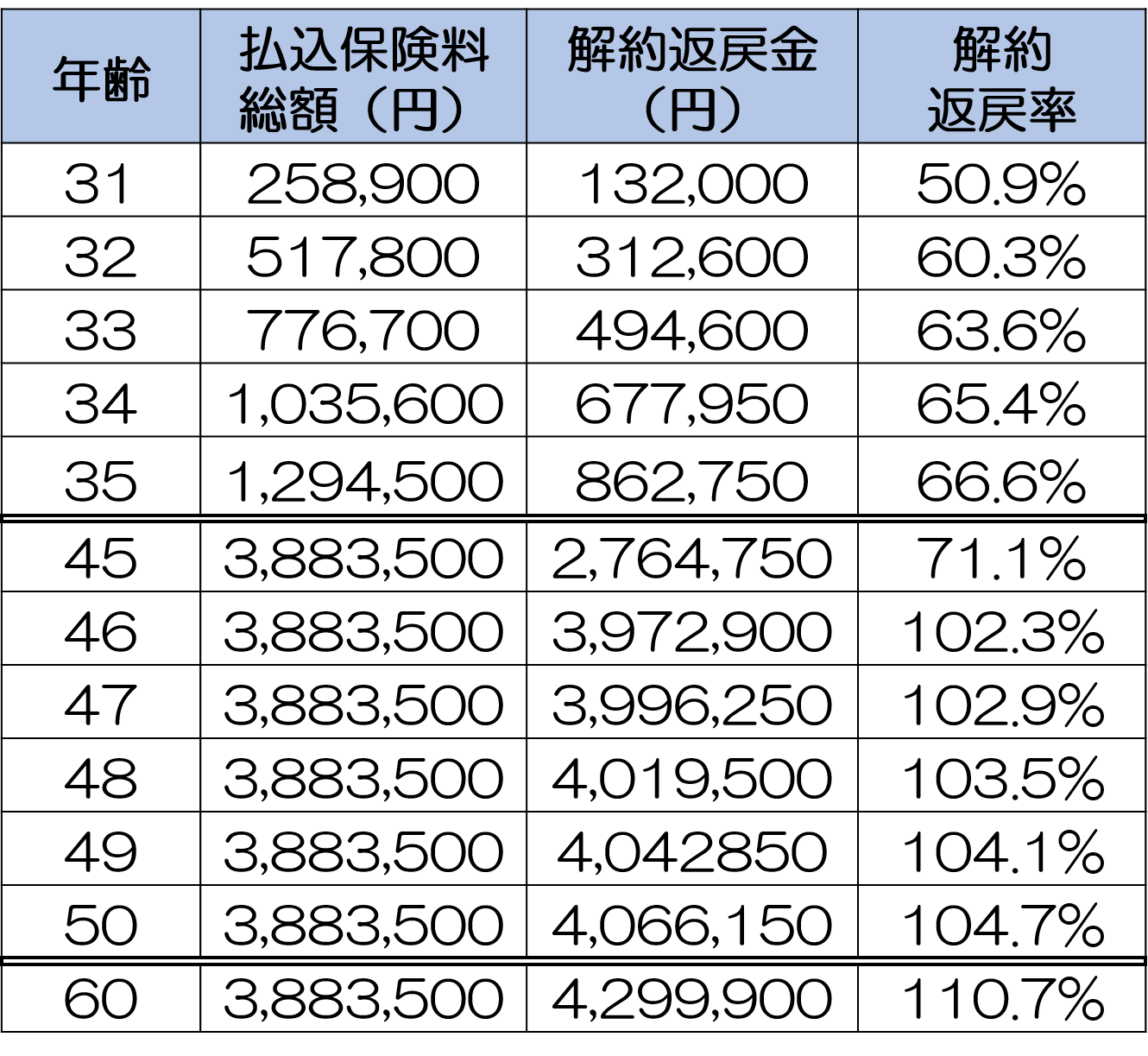

実際にどのような契約例があるか、C生命の低解約返戻型終身保険(円建て)(2019年3月時点)を例にみていきましょう。

契約の条件を以下のとおり設定します。

※保険料払込期間を15年間と短くして、子どもが高校へ入学する時点以降での返戻率を高めています。

この保険商品の契約年齢ごとの解約返戻金・解約返戻率は以下の通りです。

ご覧の通り保険料の払込完了後の46歳から返戻率が100%を超え、そのあとはアップし続けています。

あとは必要なタイミングで学資金かわりに保険金を引き出せばよいのです。

米ドル建て終身保険は、日本円より利率の高い米ドルで積み立てを行うタイプの終身保険です。

国内で低金利が続く現在、円建ての保険と比較して利率が断然高いのがメリットです。

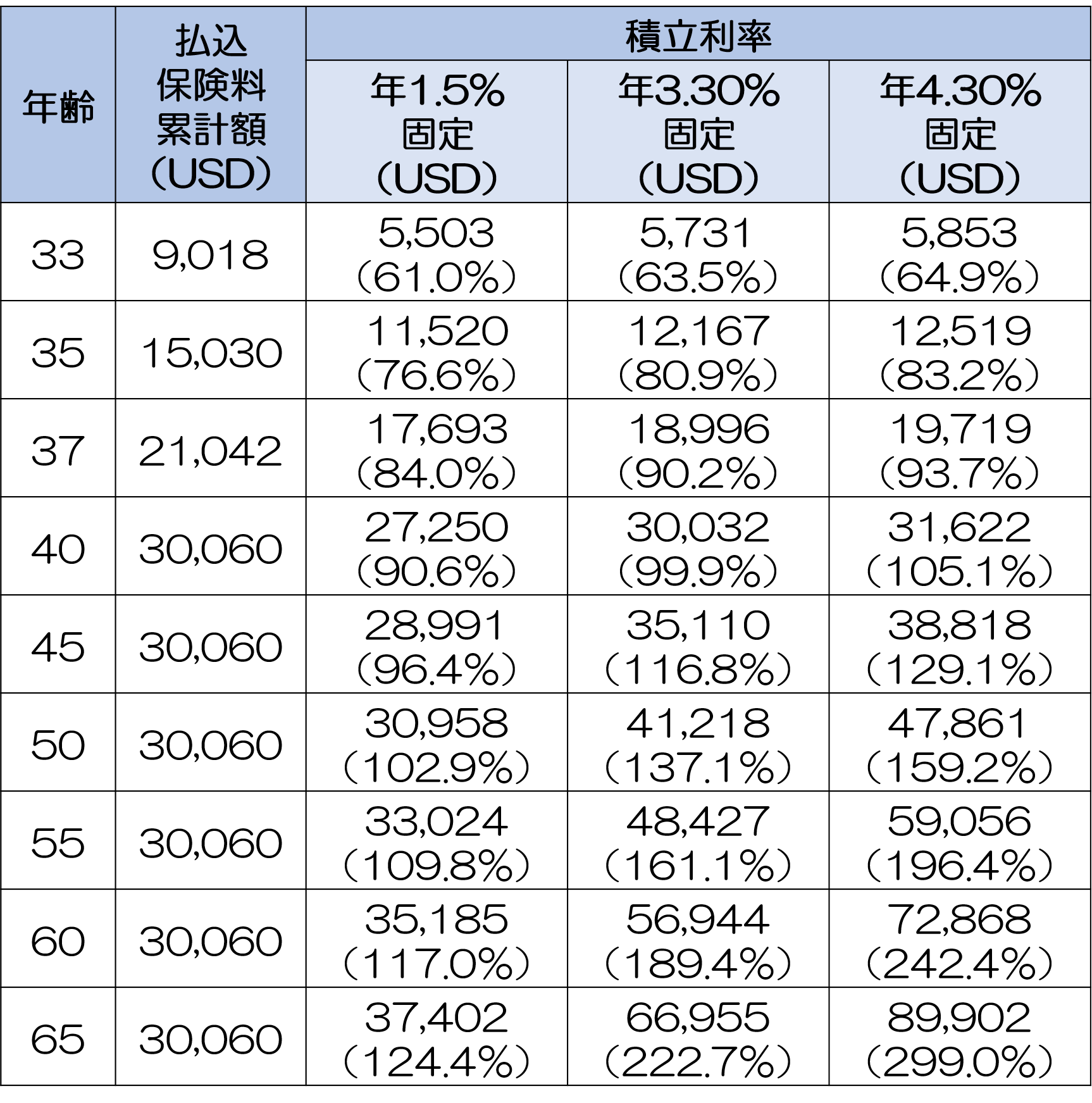

実際にどのくらいの利率となるのか、D生命の米ドル建て終身保険(2019年3月時点)を例にみていきましょう。

契約条件を以下のように設定します。

また為替のレートは1米ドル約110円のまま推移するものします。

基本保険金額とは、被保険者が亡くなった際に支給される保険金の最低保障額です。

保険会社による運用の実績が高ければ、上乗せがある場合もあります。

次に、こちらの保険商品での契約年数ごとの解約返戻金・返戻率は以下の通りです。

表にある積立利率とは、簡単にいえば保険会社の資金運用で決まる金利のことです。

積立利率が高くなるほど、返戻率が高くなります。

いかがでしょうか?

これまで紹介した学資保険や低解約返戻型終身保険と比較して返戻率がはるかに高いことが分かります。

紹介した学資保険のなかで最も返戻率が高いもので107.2%、低解約返戻型終身保険の16年後の返戻率が102.3%でした。

一方、この米ドル建て終身保険では、契約15年後の返戻率が、表に記したなかで最も積立利率が良い場合で129.1%と、ほかの2つと大きな差をつけています。

このことから、利率を求めるのであれば、外貨建て終身保険を学資保険代わりに使うのがおすすめです。

低解約返戻型終身保険と同様に、万が一の際には死亡保険金を受け取れたり、必要なければそのままにして返戻率を高められたりといったメリットもあります。

貯蓄性の高い外貨建てですが、為替の状況によっては利回りが悪くなるリスクがある点は覚えておかないといけません。

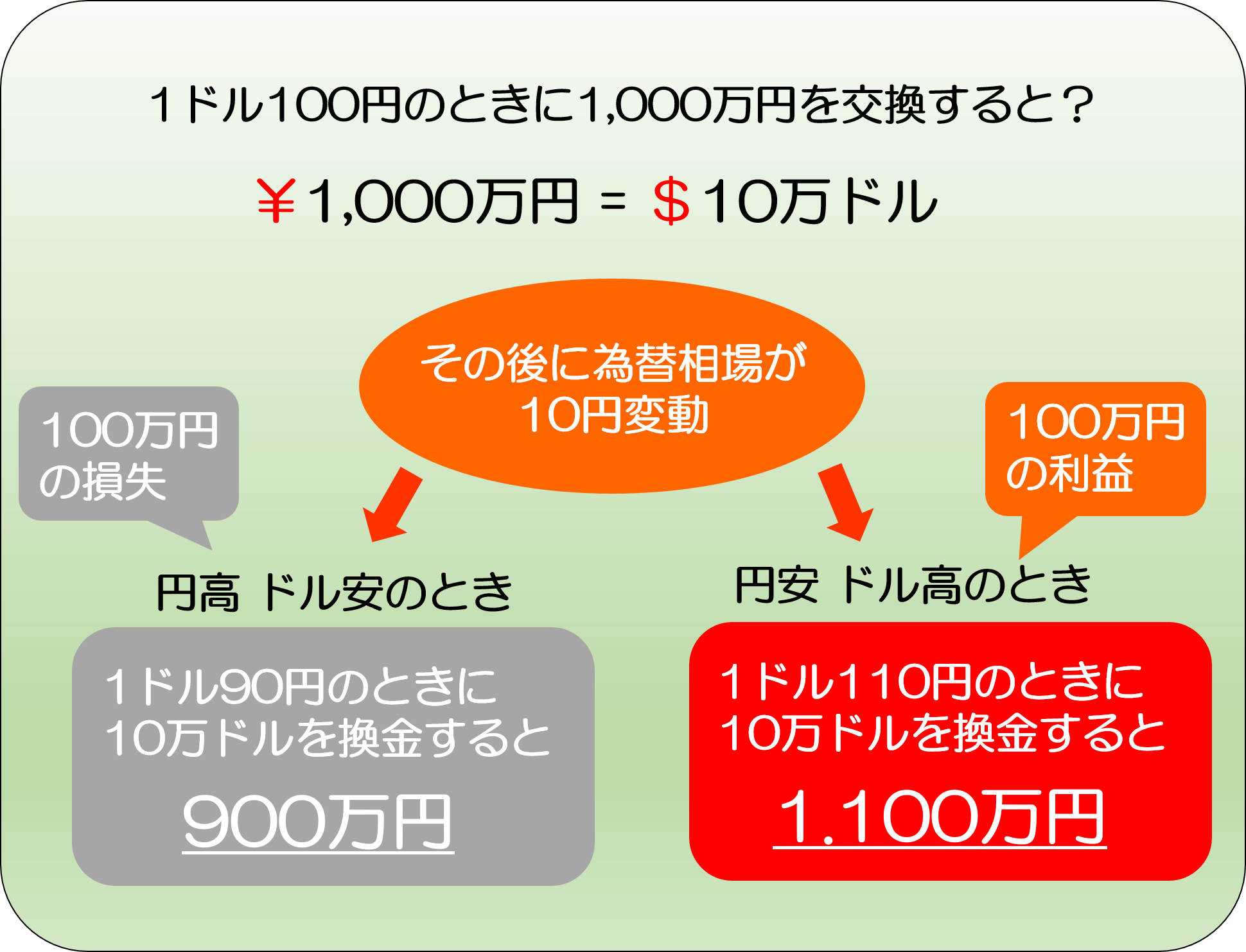

どういうことか、一例として以下為替のイメージをご覧ください。

これは外貨で受け取った保険金を、日本円に交換するときのイメージです。

ご覧のように、円安ドル高になれば、日本円にしたときにお金が増えますが、円高ドル安になったら減ります。

このように外貨建ては、為替の影響を受けるわけです。

ただし、保険料の支払期間を長くすることによって、為替リスクを大幅に軽減することができます。

なぜなら、保険料はその時々のレートで支払うことになるため、その時々のレートに見合った額で積み立てられるためです。

長期的な視野で見れば、支払期間が長くなるほど、リスクの分散につながります。

また、米ドル建て終身保険は利率が高く、加入期間が長くなればなるほど増えていくので、それによって、円高ドル安による元本の減少をカバーできる可能性が高くなっていきます。

まとめると、為替のリスクへの対処法は、加入期間を長くして、大きく増やすことだと言えます。

為替のリスクの内容と対処法については、『為替リスクとは?運用方法で異なるリスクの中身と対処法』で詳しくお伝えしておりますので、ご覧ください。

紹介したように低金利政策が続くなか、学資保険は返戻率が悪くなってしまっておりあまりおすすめできません。

仮に契約するのであれば、返戻率が特に高い商品を選ぶようにしましょう。

もしくは学資保険代わりに、低解約返戻型終身保険や米ドル建て終身保険を利用するのもおすすめです。

特に米ドル建て終身保険は返戻率が高いため、子どもの学費のための積み立てに適しています。為替のリスク(円高ドル安のリスク)はあるものの、長く加入することで緩和されますので、過度に不安視する必要はないと言えます。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

通信制大学は、時間の自由が利き、働きながらでも通うことができます。 経済的な事情で学費を自分で稼がなければならない学生や、社会人の方などに人気があります。 しかし、実際にどのくらいの学費がかかるのか、知らないという方も多いでしょう。 今回

子どもが高校へ通う際は学費がどのくらいになるか、気になるところではないでしょうか。 経験がなければ、どんな費用がどのくらいかかるか想像もできないでしょう。 私立か公立かでも学費が大きく異なります。 この記事では文部科学省「子どもの学習費調

学資保険は本当に必要か判断するため押さえておきたい7つのポイント

子供が生まれたときに考えるのが学資保険です。 ただ、「本当に学資保険が必要なのだろうか?」という疑問をお持ちの方も多いのではないでしょうか。 学資保険は必ず加入しなければいけないというものではありません。 しかし、貯蓄が後回しになったり、

子どものいる家庭にとって、学費がいくらかかるかは重要な問題です。 小学校の場合、公立であれば授業料が無料となりますが、授業料以外にもさまざまな費用が発生します。 一方、私立の小学校は公立と比べ学費が何倍も高いです。 ここでは文部科学省の「

子供が生まれると加入を考える「学資保険」ですが、はじめて検討する人はどんな商品なのか、そしてどのようなメリット・デメリットがあるのかよく分からないですよね。 比較検討し商品を選ぶ前に、そもそも学資保険にはどういった特徴があるのか理解しなければいけませ

国立社会保障・人口問題研究所の「第15回出生動向基本調査/国立社会保障・人口問題研究所(2015年)」(P48)によると、不妊の検査や治療を受けたことがあるカップルはおよそ5.5組に1組の割合(約15.6%)にもなるということです。 子どもが欲しいと

教育資金の貯め方|FPの私がやっている基本的な4つのコトと運用術

皆さんはお子様の教育資金について『どのくらい』貯めるのか、『どのように』貯めるのかについて悩まれた経験はありませんか。 実際、多くの方が教育資金についてよくわからずに、なんとなく大学に入学する前に200万円程度学資保険で備えておけばいいかな、とアバウ

学資保険とは、将来必要となる子どもの学費のために積み立てる保険商品です。 以前は利率がなかなか良く、人気もありましたが、現在ではおすすめできる商品が少なくなってしまっています。 また、子どもの学費を積み立てるのに効率の良い他の方法もあります。