マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

子供が生まれると加入を考える「学資保険」ですが、はじめて検討する人はどんな商品なのか、そしてどのようなメリット・デメリットがあるのかよく分からないですよね。

比較検討し商品を選ぶ前に、そもそも学資保険にはどういった特徴があるのか理解しなければいけません。

そこで今日は、学資保険のメリットとデメリットについて詳しく解説していきます。

検討時には必ず知っておかなければいけないことなので、是非参考にしてください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

学資保険は、将来かかる子供の教育費用に備えた積立ですが、以下の4つがメリットと言えるでしょう。

それでは1つずつ確認していきましょう。

学費は将来確実に必要なお金のため、確実に貯めていくことが重要です。

銀行に預けておくと融通性があるので、いつでも引き出し使ってしまう可能性があります。

学資保険を利用して資金を使えないようにしておくことで、学費を確実に貯めていくことが可能です。

特にしっかり積立をできる自信がない人には、学資保険に加入をして学費を貯めていくという方法はお勧めです。

低金利の時代となり、銀行にお金を預けていてもほとんど利息が付きません。学資保険は、商品にもよりますが、払込み保険料よりも受け取り総額が大きくなります。中には10%ほど増える商品もあります。

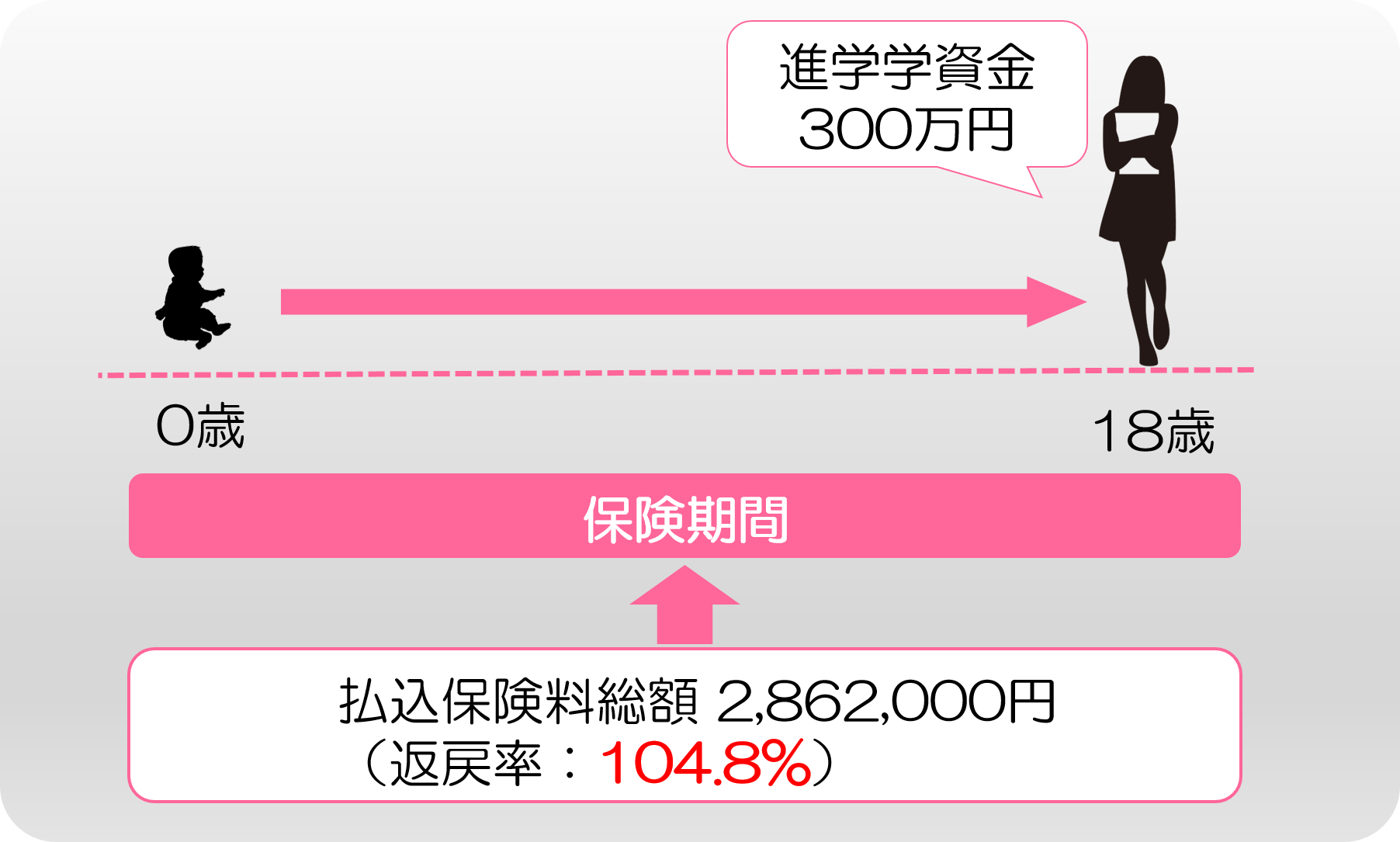

例えばA生命の以下の商品(2019年1月時点)だと、、、

この商品だと、18年間で総額約286万円支払ったのに対して、18歳の時に300万円受取れます。

そうすることによって、大学の初年度、そしてそのあとの学費も一定額を補うことができます。

そして契約者(親)に万が一のことがあったとしても保険料が免除となるので、その後は保険料を支払うことなく18歳の時に300万円受取れます。※商品によって異なります。

学資保険は貯蓄商品になりますのでなるべく返戻率の高い(戻りが大きい)商品を選択しましょう。

学資保険は生命保険会社が販売している商品になるので、ほとんどの商品に生命保険機能があります。中でも一般的なものが保険料免除です。

契約者(親)に万が一のことがあった場合、保険料を支払っていくことが難しくなるケースがあるので、学資保険には保険料免除が付加されていることがほとんどです。

保険料免除が付いている場合、契約者(親)に万が一があっても保険料の支払いは免除され、将来支払われる予定の祝金や満期金は契約通り受け取ることができます。

他の金融商品にないメリットに生命保険料控除があります。

学資保険は生命保険会社が販売している生命保険の1つです。そのため、支払った保険料は生命保険料控除の対象となります。

所得金額から最大4万円、住民税で2万8000円が控除されます。定期預金など他の金融商品にはない魅力です。

もちろん控除額がそのまま受け取れるというわけではありません。

課税所得からそれぞれの保険料控除額を引き、そこに所得税率をかけた金額が最終的に受け取ったに等しい額です。

たとえば課税所得が500万円の世帯で所得税率が10%の場合、最大の4万円分の控除を受けると、4万円×10%=4000円分の所得税が軽減されることになります。

また、課税所得が500万円の世帯の住民税率は10%なので、最大の2万8000円分の控除を受けると、2万8000円×10%=2800円分の住民税が軽減されることになります。

所得税と住民税を合わせると年間で6800円(4000円+2800円)、18年間では12万2400円(6800円×18年)軽減されることになります。

※ほかに生命保険に加入していた場合には、学資保険加入による控除の効果は低くなりますのでご注意ください。

生命保険料控除についてはこれだけでOK!生命保険料控除で知っておきたいことで詳しく解説しています。

学資保険はメリットの多い保険と言えますが、単にメリットだけを見て加入を検討することのないようにしてください。

これらのデメリットを把握しておかなければ、後になって後悔する可能性があります。

簡潔にお伝えすると、以下が学資保険のデメリットです。

それでは順番に解説していきます。

先ほど確実に貯めていけるのがメリットとお伝えしましたが、これは「資金が長期間拘束される」というデメリットにもなります。

例えば18年の契約とした場合、18年間という長期にわたって資金が拘束されてしまいます。急にまとまったお金が必要になることもあるかもしれませんが、学資保険は換金性が低く、お金を自由に引き出すことはできません。

しかも途中解約をすると元本割れする可能性が高いので、基本的には最初に決めた期間やりきるという覚悟が必要です。

学資保険を18年間で契約すると、18年間利回りが固定される形となります。

今後ずっと低金利であれば、学資保険の方が利率が高く思えますが、18年間の途中で市場の金利が上昇してくればたちまち不利になる可能性もあります。

低金利のタイミングでは、運用商品は短期の固定金利か変動金利のタイプを選ぶのが原則とされていますので、その点では今後大きなインフレになった場合には、デメリットとなります。

学資保険はメリットがある一方、デメリットもあります。ここまで読んで学資保険に加入をしようと思う方は是非以下の記事を参考にしてください。

学資保険は子供が生まれると必ず入らないといけないものではありません。

加入をするときには上記で解説したメリットとデメリットを必ず理解してからにしましょう。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

国立社会保障・人口問題研究所の「第15回出生動向基本調査/国立社会保障・人口問題研究所(2015年)」(P48)によると、不妊の検査や治療を受けたことがあるカップルはおよそ5.5組に1組の割合(約15.6%)にもなるということです。 子どもが欲しいと

通信制大学は、時間の自由が利き、働きながらでも通うことができます。 経済的な事情で学費を自分で稼がなければならない学生や、社会人の方などに人気があります。 しかし、実際にどのくらいの学費がかかるのか、知らないという方も多いでしょう。 今回

教育資金の貯め方|FPの私がやっている基本的な4つのコトと運用術

皆さんはお子様の教育資金について『どのくらい』貯めるのか、『どのように』貯めるのかについて悩まれた経験はありませんか。 実際、多くの方が教育資金についてよくわからずに、なんとなく大学に入学する前に200万円程度学資保険で備えておけばいいかな、とアバウ

子どもが高校へ通う際は学費がどのくらいになるか、気になるところではないでしょうか。 経験がなければ、どんな費用がどのくらいかかるか想像もできないでしょう。 私立か公立かでも学費が大きく異なります。 この記事では文部科学省「子どもの学習費調

子供が生まれると加入を考える「学資保険」ですが、はじめて検討する人はどんな商品なのか、そしてどのようなメリット・デメリットがあるのかよく分からないですよね。 比較検討し商品を選ぶ前に、そもそも学資保険にはどういった特徴があるのか理解しなければいけませ

学資保険とは、将来必要となる子どもの学費のために積み立てる保険商品です。 以前は利率がなかなか良く、人気もありましたが、現在ではおすすめできる商品が少なくなってしまっています。 また、子どもの学費を積み立てるのに効率の良い他の方法もあります。

学資保険は本当に必要か判断するため押さえておきたい7つのポイント

子供が生まれたときに考えるのが学資保険です。 ただ、「本当に学資保険が必要なのだろうか?」という疑問をお持ちの方も多いのではないでしょうか。 学資保険は必ず加入しなければいけないというものではありません。 しかし、貯蓄が後回しになったり、

子どものいる家庭にとって、学費がいくらかかるかは重要な問題です。 小学校の場合、公立であれば授業料が無料となりますが、授業料以外にもさまざまな費用が発生します。 一方、私立の小学校は公立と比べ学費が何倍も高いです。 ここでは文部科学省の「