次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

毎年9月から10月になると、保険会社から生命保険料控除のお知らせが届く季節となっています。この時期が来ると「年末調整が面倒だな~」なんて考えてしまう方も多いことでしょう。

生命保険料控除で、最もお問い合わせが多いのが「書類の紛失・再発行」の連絡です。私も毎日のように再発行の対応をしていた経験があります。

ですので、保険会社から届く控除証明書は無くさないように保管をしていただきたいと思います。

そして、次にお問合わせが多いのは、「何が何だか分からない」というものです。実は、あの式を理解する必要はありませんし、ましてや自分で計算する必要すらありません。

この記事では基本的な生命保険料控除の仕組みについて分かりやすくお伝えします。ちょっと得する方法も紹介しますので、ぜひ最後までお付き合いださい。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

生命保険料控除は、納税申告の時に、支払った生命保険料に応じて、一定の金額が契約者の所得から差し引かれる制度です。

結果として所得税や住民税が安くなります。1月から12月までに支払った保険料が9,000円以上であれば、対象となります。

生命保険料控除を受けられるのは保険料を支払っている契約者です。なので、もしもあなたが1人でご家族の保険を契約して保険料をまとめて支払っている場合は、あなただけしか控除の恩恵を受けられないことになります。この点については、最後に詳しくご説明いたします。

ちなみに、この仕組みは生命保険独自のものです。損害保険では地震保険のみ同様の控除の制度があります。

では、ここからは生命保険料控除の内容について1つずつ確認していきましょう。ご自分の契約と照らし合わせながら、読み進めてみてください。

まずは対象となる控除の種類と控除額についてです。

契約している保険の種類によって、控除となる種類は以下の3つに分かれます。

これは国が定めたルールに則って決まりがあるのですが、この点については詳しく知らなくても問題ない内容なので割愛させていただきます。

生命保険料控除証明書を確認すれば、ご自分の契約が3つのうちどこに当てはまるのか、ひと目で分かるようになっています。

3種類ある控除のうち、個人年金保険料控除については対象となる条件があります。条件を満たさない場合、対象から外れてしまうので、注意が必要です。

さらに、これら全ての条件を満たした上で、契約に「個人年金保険料税制適格特約」が付いていなければなりません。

個人年金保険に加入する時、申込書には「個人年金税制適格特約」を付加するかどうかを確認する項目があります。これは契約の途中で付加できません。これから個人年金保険に加入する方は必ず「付加する」にチェックをしましょう。

ちなみに、運用実績に応じて受け取れる年金が上下する「変額個人年金保険」は個人年金保険料控除の対象外です。

こちらの表は新制度が適用される場合の、払い込んだ保険料と、それに対して控除される生命保険料控除額の一覧です。

※生命保険文化センターHPより抜粋

3種類ある控除を最大まで利用するためには、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除について対象となるような生命保険を、3つそれぞれについて、年間8万円以上支払っていることが条件になります。

たとえ数十万円の高額な保険料を支払っていたとしても、控除額が大きくなるわけではありません。

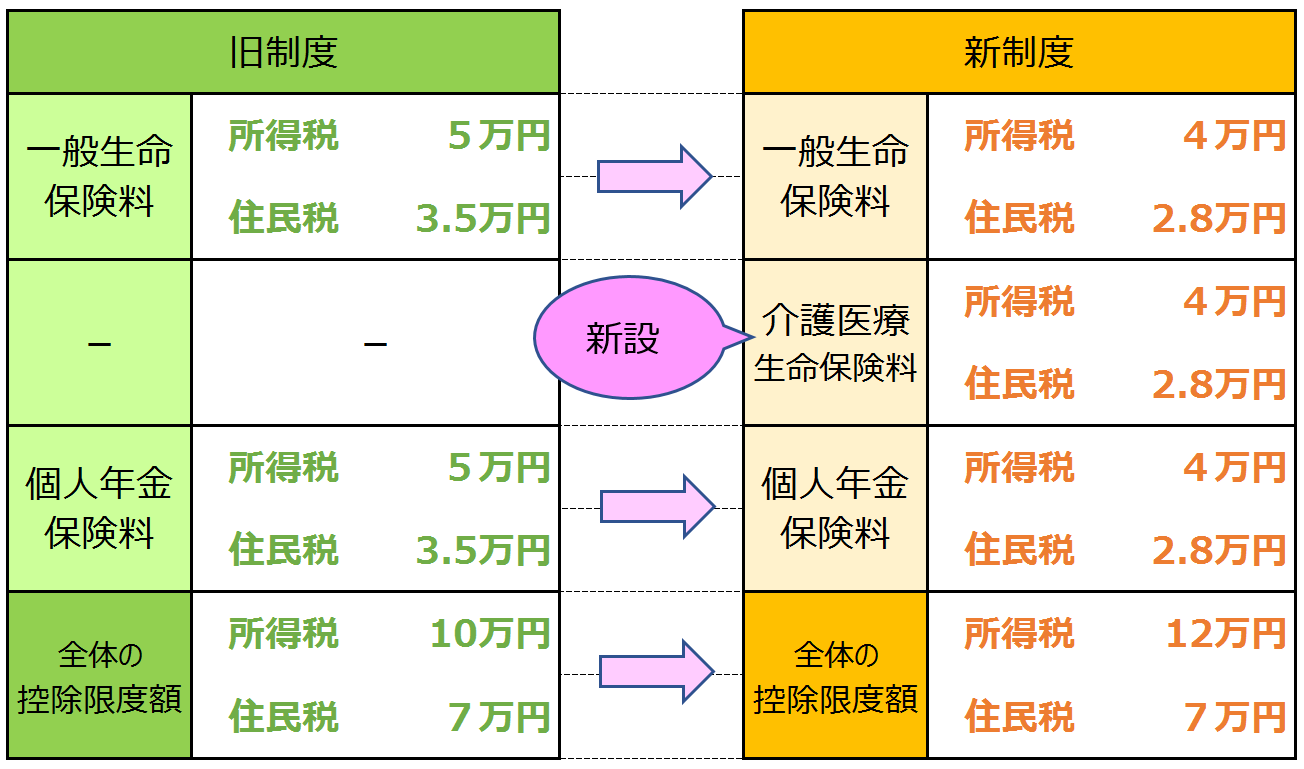

生命保険料控除は、「新制度」と「旧制度」の2つの制度があります。なんとなく聞いたことがある人もいらっしゃるのではないでしょうか?新旧の違いについては「イマイチよくわからない」というご質問も多くいただくので、特に分かりやすくご説明させていただきます。

新旧制度の区別はとてもシンプルです。契約日が平成23年12月31日までなら旧制度、平成24年1月1日以降なら新制度となります。

また、新制度の対象となるのは、新しく生命保険に加入した場合だけでなく、旧制度の時に加入した保険について

等をしたときも、その契約全体の保険料が新制度の対象になります。

「更新」とは、保険期間が10年等で、次の期間も継続して契約を続ける場合を指します。「転換」は、今ある契約を下取りしてもらって新しい保険に加入し直すことです。

「特約の中途付加」は、「リビング・ニーズ特約」「指定代理請求特約」など、実際の保障がなく無料で付加できる特約や、「災害割増特約」「傷害特約」など、ケガのみを対象とする特約については、新制度の対象にはなりません。

いずれにしても、保険会社から送られてくる控除証明書に制度の区分が記載されています。保険会社もしくは担当の代理店に問い合わせても、教えてくれるはずです。更新・転換・中途付加などの際は、制度の確認をするとよいでしょう。

結論から申し上げますと、生命保険料控除では最大で

が控除してもらえます。

以下の表をご覧ください。

冒頭でもお伝えしましたが、生命保険料の控除額は、課税対象となる所得から差し引かれる分を指しています。控除額の分が返金になるわけではありません。

生命保険料控除額については、実はとても簡単に計算することができます。

インターネットで「生命保険料控除 計算 ソフト」などと検索すれば、保険会社のホームページの計算ソフトを発見できるはずです。これを利用すれば、いとも簡単に年末調整の手続きは完了します。

大手企業では、紙の手書書類を廃止して、数字を入力するだけのソフトを取り入れているところも増えてきています。

ですから、ここではご参考程度に生命保険料控除額の計算方法をご案内します。

新制度の控除額、旧制度の控除額、新制度と旧制度の両方が適用される場合の控除額に分けてお伝えします。

【新制度での生命保険料控除額】

【旧制度での生命保険料控除額】

【新旧制度の契約が混在する場合の生命保険料控除額】

※生命保険文化センターHPより抜粋

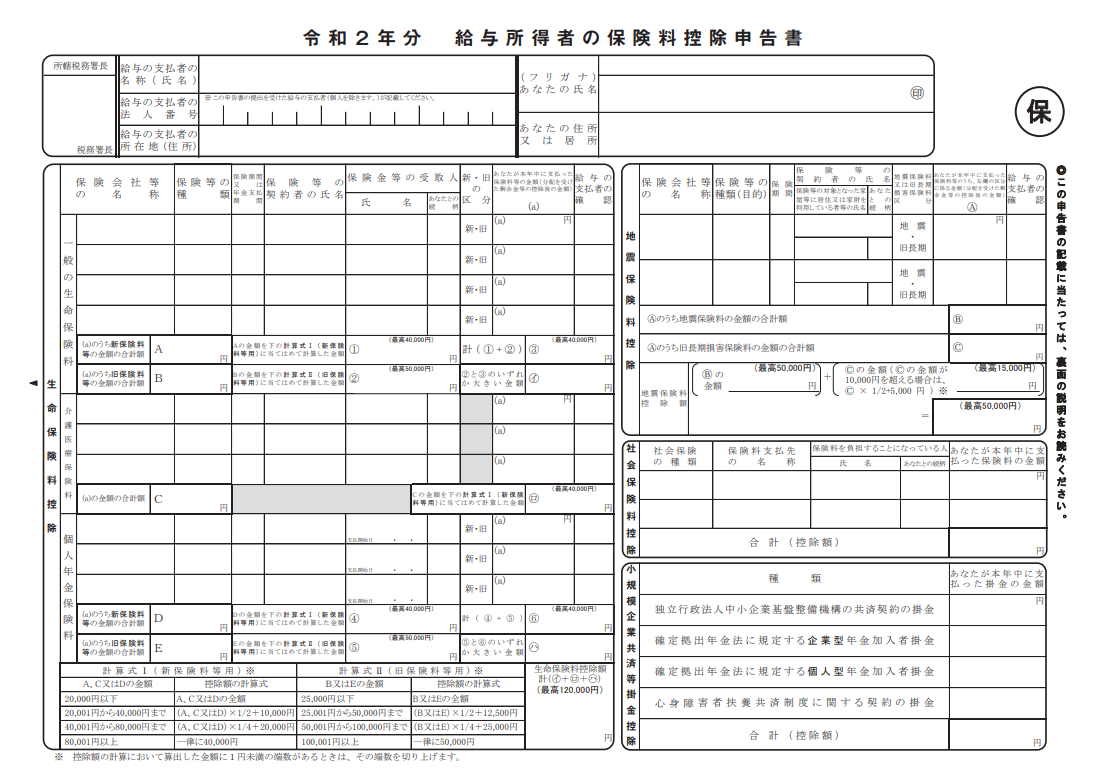

会社員の方がよく見るのは、年末調整で提出する「給与所得者の保険料控除等申告書」だと思います。

※国税庁ホームページより抜粋

生命保険控除の部分をよく見ると、最初にお示しした計算式が全て記載されているのにお気づきになりましたか?この用紙を見るだけで拒否反応が出てしまうのは、皆さん同じですからご安心ください(笑)。

新制度と旧制度の両方の契約がある方でも、最初にご案内したような計算ソフトを使えば迷うことはありません。ややこしい計算方法を理解する必要もありません。

最後に、生命保険料控除で損をしないために、ぜひ知っておいていただきたいことをお伝えします。

契約者とは保険会社と生命保険契約を取り交わす人のことをいい、原則として契約者が保険料を負担する取り決めとなっています。

勘違いで多いのは、親御さんがあなたに幼い頃からかけてくれている生命保険の場合です。契約者(保険料を支払っている人)が親御さんになっていると、生命保険料控除の対象となるのは、あなたではなく親御さんになってしまいます。

こういったケースで控除を受けたい時は、親御様に契約者変更の手続きを行ってもらってください。保険会社や代理店の担当者に連絡すれば、すぐ手配してくれるはずです。この時、現時点の契約者である親御さんからの連絡でないと受付してくれないので注意が必要です。

ご夫婦で保険に入る時、生活費の口座をまとめたい、という理由から、妻の保険料を夫名義の口座から引き落とすのはよくある話です。この場合、実際に保険料を負担しているのは夫であるにもかかわらず、契約者である妻が生命保険料控除の対象となります。

ただし、保険料の引き落とし口座が妻名義だったとしても、妻の年収が103万円以下の場合、配偶者控除を適用することにより、夫の所得から控除の対象とすることができます。

生命保険料控除は、職業によって申告方法や時期が異なります。

会社員は年末調整

多くの会社では、11月から12月にかけて「年末調整の申告をしてください」と社員に対してお知らせがあります。この時に、2.3.でご案内した「給与所得者の保険料控除等申告書」に「生命保険料控除証明書」を添付することで、控除を受けられます。

自営業は確定申告

自営業の方は、税務署などに出向いて確定申告を行います。支払った生命保険料を翌年の2月16日~3月15日までに所得税の確定申告で、「生命保険控除証明書」を確定申告書に添付し、税務署に提出します。

最後までお読みいただき、誠にありがとうございました。この記事では、生命保険料控除に関する基礎知識と新旧制度の違いを中心にお伝えさせていただきました。

我が国の生命保険の加入率は80%近くもあり、多くの人が何かしらの生命保険に加入しているのが現状です。そして、生命保険に加入しているならば、毎年かならず生命保険料控除の申告をしないと損です。

生命保険控除の申請は、会社員は年末調整、自営業は確定申告となります。保険会社から送付される生命保険料控除証明書は、紛失しないよう大切に保管しましょう。

平成24年から制度が改定されたので、新旧制度の両方の制度で契約があると、書類の記入が面倒だな、と感じている人も多いでしょう。でも、安心してください。今はインターネットを調べれば、各保険会社が便利な計算ツールを用意してくれています。

大切なのは、生命保険料控除の申告を忘れないようにすることです。これから生命保険の加入を検討する時は、基礎知識さえおさえておけば大丈夫です。疑問点は信頼できる担当者に確認するようにしましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

毎年9月から10月になると、保険会社から生命保険料控除のお知らせが届く季節となっています。この時期が来ると「年末調整が面倒だな~」なんて考えてしまう方も多いことでしょう。 生命保険料控除で、最もお問い合わせが多いのが「書類の紛失・再発行」の連絡です。

保険金や給付金は、万一のことが起きた時に自身や家族の生活を保障してくれるものです。 自分自身のために、あるいは、遺された家族のために、なるべく多くの金額が給付されて欲しいものですが、実は保険金・給付金にも税金がかかるものがあります。 保険金にか

生命保険にかかる税金で損をしないため知っておきたい3つのこと

結婚したり、子供が生まれたりしたタイミングで生命保険に加入しようと考える人は多いでしょう。その目的は、万一の場合に家族の生活を守るためだと思います。 そのような生命保険に対し、国は一定の範囲で税制面での優遇を与えています。 今回はそんな生命保険

生命保険の中には、満期保険金や解約返戻金を受け取れるものがあります。 主に貯蓄型の保険が満期になったり途中解約したりすることで受け取れるのですが、全額を自分のものにできるわけではありません。 というのも、保険満期金や解約返戻金には税金がかかるか

毎年、保険会社から送られてくる生命保険料控除証明書は、源泉徴収や確定申告の際に使うものですが、この使い方をいまいち理解していない、という方は多いのではないでしょうか。 この記事では、生命保険料控除とは何かといった基本的なことから、生命保険料控除証明書

一口に死亡保険金といっても、保険の種類やどのような契約の形態になっているかで課せられる税金の種類が違います。 どのような税金を支払うにより、税金の額にも大きな差がでてしまうことがあるので、契約する際にはあらかじめ把握しておきたいところです。 こ

個人事業主にとって、生命保険はサラリーマン以上に重要なものです。 自分に万一のことがあったら事業が回らなくなり、生活をしていけなくなってしまいますからね。 また、個人事業主は適切に税金を支払うために、「経費」に対する知識を正しく身につける必要が

生命保険には様々な契約パターンがあります。 契約者・被保険者・受取人の関係、保険金の受け取り方法によって、全部で4パターンの課税方法があります。 特に、相続税の課税上、死亡保険金は優遇されており、それを踏まえた上で、生命保険の相続対策としての活

生命保険や医療保険に加入していると、払い込んだ保険料の額に応じて所得税や住民税が安くなります。「生命保険料控除制度」というものです。 生命保険に加入したばかりで制度のことを詳しく知らない方や、今まで何となく申請してきたけど仕組みまでは理解していないと

生命保険に加入する目的は、万一の場合に家族の生活を守ることや、病気やケガで働けなくなった時に備えることや、将来へ向けて必要なお金をある程度積み立てることにあります。 そのような生命保険に対し、国は一定の範囲で税制面での優遇を与えています。 今回