あなたが不動産、特に土地をお持ちであれば、その土地を相続したご家族にかかってくる相続税を大幅に下げられる制度として、「小規模宅地等の特例」というものがあります。

この特例が適用されると、土地にかかる相続税が最大で80%割り引かれるという大きな節税の効果が得られます。

しかし、この制度について法令等を調べてみると、長くて複雑な文章や細かい表がたくさん出てきたりして、頭の中がパンク状態になってしまうのではないでしょうか。

実はこの小規模宅地等の特例の中身については、税金のプロである税理士でも、誤って理解している方が多いのです。実際に、税理士が加入する損害賠償責任保険の相続税の事故の中で、最も多いのは、小規模宅地等の特例の解釈のミスなのです。

ただ、制度の目的をしっかりと押さえておけば、どのようなケースがこの特例を受けられるかを理解するのはそれほど難しくはありません。

この記事では、小規模宅地等の特例について、分かりやすく説明します。土地の相続対策にお役立てください。

The following two tabs change content below.

齋藤孝一先生・株式会社MACコンサルタンツへのご相談申込・お問い合わせはこちらから

【所属】

名古屋商科大学大学院 会計ファイナンス研究科 専任教授 法学博士

株式会社MACコンサルタンツ 代表取締役 社長兼会長

ミッドランド税理士法人 代表社員 理事長

【資格】

税理士(5科目合格) 公認会計士 中小企業診断士 行政書士 CFP(FP一級技能士)

【学歴・公職等】

1949年生まれ 名古屋大学大学院法学研究科 博士後期課程単位取得(会社法専攻)

名古屋商工会議所 税制委員会・中小企業委員会 各委員/NPO法人中部定期借地借家権推進機構 理事長/中日文化センター・NHK文化センター各常任講師/TKC全国会会員/論文「会計参与の法的責任」にて第2回新日本法規財団奨励賞受賞

【所属学会】

日本私法学会 日本税法学会 租税訴訟学会 事業承継学会 日本FP学会 各会員

【専門分野及び講義の特徴】

・税理士業務では、租税法・会社法・民法を駆使したタックスプランニング業務、特に、相続・事業承継対策業務を中心に行なっており、資産税に特化した業務を行っている。

・大学院では、会社法・租税法・タックスプランニング・事業承継設計の講義及び租税法論文指導のゼミを担当し、「税理士は法律家たれ!」という視点からの講義を行っている。

【主な著書】

『会計参与制度の法的検討』(単著・平成25年7月刊、中央経済社)

『中小企業経営者のための新会社法』(共著・平成18年3月刊 経済法令)

『逐条解説 中小企業・大企業子会社のためのモデル定款』(共著・平成18年7月刊 第一法規)

『組織再編・資本等取引をめぐる税務の基礎(第2版)』(共著・平成28年4月刊・中央経済社)

『事業承継に活かす従業員持株会の法務・税務(第2版)』(共著・平成24年9月刊 中央経済社)

『中小企業の事業承継(七訂版)』(共著・平成28年4月刊 清文社)

『非公開株式 譲渡の法務・税務(第4版)』(共著・平成26年3月刊 中央経済社)

『事業承継に活かす持分会社・一般社団・信託』(共著・平成27年10月刊 中央経済社)

【略歴】

公務員上級職等を経て、上場準備企業にスカウトされ、財務部長、事業開発部長を歴任後、1991年4月MAC合同会計事務所(現ミッドランド税理士法人)開業。現在、税理士・同有資格者(15名)、社会保険労務士・同有資格者(7名)、弁護士(2名)、中小企業診断士(2名)、司法書士、行政書士、一級建築士、FP、医業経営コンサルタント、宅地建物取引士等約50名の有資格者等を擁するMACコンサルテインググループの代表として、名古屋&東京で総合経営コンサルティングファームを経営している。

また、名古屋・東京・豊田・岡崎・安城・三重・岐阜に拠点を有するミッドランド税理士法人アライアンスは、職員数200名を超える税理士法人として、中部地区有数の規模を誇っている。

【URL】

http://www.mac-g.co.jp

http://www.midland-alliance.com

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|小規模宅地等の特例は3パターン

【相続対策】小規模宅地の特例を活用して相続税を最大80%下げる方法を税理士がわかりやすく解説!小規模宅地等の特例は、大きく以下の3パターンに分けられます。

あなたが所有する以下の3タイプの宅地について、相続税が特別に軽減されるというものです。

- 自宅の敷地(特定居住用宅地)

- 個人事業・経営する会社の事業に使っていた宅地(特定事業用宅地・特定同族会社事業用宅地)

- 人に賃貸していた宅地(貸付事業用宅地)

そして、それぞれのタイプについて、特例が適用される面積と、相続税の対象となる評価額は以下のようになります。

この記事では、以上の3パターンの区別を前提として、それぞれについて説明します。

1.住んでいた家の敷地(特定居住用宅地)

1-1.特例の対象になると330㎡まで評価額が80%割り引かれる

まずは、あなたが住んでいた家の敷地が小規模宅地等の特例を受けられると、どういう効果があるのか、ということからお伝えします。

宅地のうち、330㎡以下の部分については、相続税法上の評価額が20%と扱われます。つまり、80%という非常に大きな割引が受けられます。

この330㎡という広さは、「坪」「畳」の単位に換算すると「100坪」、「199畳」にもなります。したがって、かなり多くの宅地がこの特例の評価額80%減の枠の中に納まります。

特に、都市部でマイホームをお持ちの方には、効果が高いでしょう。

1-2.住んでいた家の敷地が特例を受けられるための条件

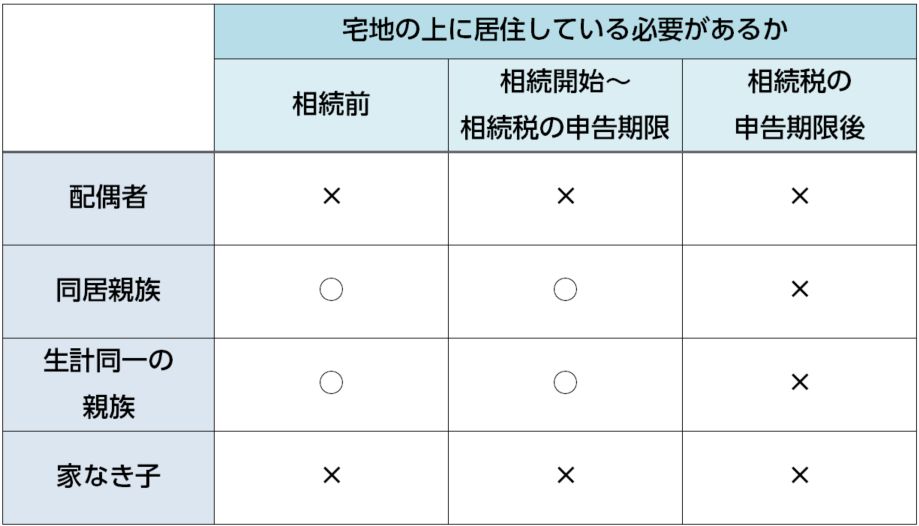

特例を受けられる相続人は、以下の4通りです。

- 配偶者

- 生前から同居している親族(同居親族)

- 生計をともにしている親族(生計一親族)

- 単身赴任等でやむなく同居できない親族(家なき子)

そして、この4種類のそれぞれについて、土地上に実際に居住している必要があるか、必要だとして期間はいつからいつまでなのかが異なります。

以下の表をご覧ください。

なお、どの相続人についても、相続税の申告期限後は居住するしないを問わない(×印)ということになっています。これは、本来ならずっと住み続けることを要求すべきなのですが、税務当局が永久にチェックするわけにはいかないので、タイムリミット(見切り)を設けているのです。

これから、これら4類型のそれぞれについて説明していきます。

どういうケースがこれらにあたるのか理解するためには、特例の目的・趣旨を押さえておく必要があります。特例の趣旨は、「居住用の宅地は生活の本拠なので、相続税をもろに課税してしまうと、納税資金のために手放さなければならなくなるのはかわいそうだから、相続税を一定範囲で免除してあげる」ということです。つまり「土地を手放すことになったらかわいそうかどうか」がポイントです。

特に、これから説明するうちの「3.生計をともにしている親族(生計一親族)」と「4.やむなく同居できない親族(家なき子)」については誤解が多いので、じっくりお読みいただければと思います。

分からないところがある場合はとりあえず読み飛ばしていただいて構いませんが、何度もお読みになって、正確な理解をしていただければと思います。

1-2-1.配偶者

配偶者は、相続の前も後も、全ての期間を通じて、実際にあなたの家に居住する必要がありません。

極端な話、一度も同居しなくても、ただあなたから自宅を相続しさえすれば、その敷地(宅地)の評価額が80%割り引かれます。

あなたの生前に配偶者が同居していようがいまいが、夫婦関係が破たんしていようがいまいが、法律上は、夫婦である以上、当然に一心同体だとみなされるのです。

これは、実態として、同居の有無にかかわらず、夫婦の片方がもう一方に経済的に依存していることが多いからだと思われます。

そういう場合に、相続した宅地を相続税の支払いのために売り払わなければならなくなってしまうのはかわいそうだ、ということです。

1-2-2.同居していた親族(同居親族)

お子様等が生前からあなたと自宅に同居していた場合、相続してその後も住み続けていれば、その敷地(宅地)の評価額が80%割り引かれます。

ずっと同居していたお子様は、相続税を支払うために敷地を売らなければならないのはかわいそうなので、特例で救済してあげるべきということなのです。

この「同居」がどこまでをさすのかですが、一つの建物に同居する場合はもちろんのこと、二世帯住宅で共有部分がなく独立していたとしても、「同居」にあたります。ただし、区分所有権の登記がされている場合は除きます。区分所有権の登記とは、たとえば、1階をあなたが所有、2階をお子様と所有するというような登記をした場合です。

1-2-3.生計をともにしていた親族(生計一親族)

お子様が「生計をともにしていた親族(生計一親族)」にあたる場合、敷地(宅地)をお子様が相続すれば、その敷地(宅地)の評価額が80%割り引かれます。

二世帯住宅であればほとんど上述の「同居」にあたるので、「同居」以外で「生計をともにしている」というのは、たとえば、同じ土地の上で別棟を建てて暮らしているような場合を想定しています。

ただ、別棟ということは外からだと別世帯に見えるので、「生計一親族」と評価される条件は厳しいです。

税務当局内部の基準(通達)によれば、お子様の家と頻繁に行き来していたり、生活費・学資・医療費等を互いに出し合っていたり、社会的・経済的に一体として暮らしていると評価できるような場合が「生計一親族」にあたることとされています。

このようなケースでは、お子様が相続税を支払うために敷地を売らなければならないのはかわいそうなので、特例で救ってあげるべきということになります。

これがもし、別棟で暮らしていて、実態としても完全に別世帯で財布も別となると、「生計をともにしている」とは言えず、後で相続の時に小規模宅地等の特例の対象にならないことになりますので、注意が必要です。

1-2-4.やむなく同居できない親族(家なき子)

やむなく同居できない親族(家なき子)というのは、お子様がよそに3年以上借家住まいしていて、かつ、あなたが相続前一人暮らしだった場合です。

典型的なのは、本来ならば一人住まいの親が心配で同居したいが、やむなく他の土地に仮住まいしているような場合です。

このケースも、お子様があなたの自宅の敷地(宅地)を相続すれば、評価額80%減の特例を受けられます。

このような場合は、本来、あなたの自宅はお子様の生活の根拠となるべき場所なので、お子様が相続税を払うために自宅(の敷地)を手放すのはかわいそうだ、特例で救ってあげよう、ということになります。

したがって、たとえば、お子様が独立して持ち家を構えているような場合は、自前で生活の根拠を持っているので、基本的には当てはまりません。

ただし、この場合でも、お子様が持ち家を他人に貸して3年以上社宅や借家に住めば、特例の対象になります。

2.事業に使っていた宅地(特定事業用宅地・特定同族会社事業用宅地)

2-1.特例の対象になると400㎡まで評価額が80%割り引かれる

次は、あなたが事業に使っていた宅地(特定事業用宅地・特定同族会社事業用宅地)です。

厳密に言うと、以下の2つに分けられます。

- 個人事業に使っていた宅地(特定事業用宅地)

- 自身と親族で株式・持分の過半数を握っている会社の事業のため、会社に貸し付けていた宅地(特定同族会社事業用宅地)

「特定事業用宅地」と「特定同族会社事業用宅地」との違いは、あなたの事業が個人事業か会社形態かの違いです。

あなたが自分の土地の上で個人事業を営んでいれば「特定事業用宅地」です。

一方、親族と一緒に会社を作って(法人成り)、その会社に宅地を貸しているならば「特定同族会社事業用宅地」です。

なお、法人成りして会社形態にしている場合(特定同族会社事業用宅地)は、あなたがその会社に宅地を貸しているということです。

いずれにしても、そういうケースでは、あなたから事業用の宅地を相続して事業を行う親族(特に子)の生活の糧として必要不可欠な財産なので、相続税をもろに課税するのはかわいそうだということで、400㎡の広さまで、評価額が80%割り引かれることがあります。

次に、具体的な条件を詳しく見ていきましょう。

次に、具体的な条件を詳しく見ていきましょう。

2-2.事業に使っていた宅地が特例を受けられるための条件

あなたの事業に使っていた宅地を相続した親族の方が、400㎡まで相続税の評価額80%減の特例を受けられるためには、条件があります。

条件は、個人事業で使っていた宅地(特定事業用宅地)か、法人成りした会社の事業のためその会社にお金を取って貸していた宅地(特定同族会社事業用宅地)かによって異なります。

2-2-1.個人事業で使っていた宅地(特定事業用宅地)

あなたが個人事業主だった場合、特例の対象になる相続人は以下の2パターンです。

- 事業の後継者となる親族

- 生計をともにしていて、相続後にその宅地で事業を行う親族(生計一親族)

あなたの事業の後継者になる親族が、相続税を払うために事業用の敷地を手放さなければならないのはかわいそうです。

また、あなたと生計をともにしている親族が、相続した敷地の上で、事業を行っている場合もあるでしょう。この場合も、敷地を手放さなければならないのはかわいそうだと言えます。

2-2-2.法人成りした会社の事業に使っていた宅地(特定同族会社事業用宅地)

事業が会社という形をとっていて、あなたがその会社に宅地をお金を取って貸していた場合、特例の対象になる相続人は、

です。この親族が、会社のための土地を相続税のために手放さなければならなくなると、会社の事業自体が立ち行かなくなってしまうリスクが大きくなり、かわいそうだと言えます。

3.人に賃貸していた宅地(貸付事業用宅地)

3-1.特例の対象になると200㎡まで評価額が半分になる

最後は、あなたが事業として他人に貸し付けていた宅地(貸付事業用宅地)です。

評価額の割引の率は、住んでいた家の敷地(特定居住用宅地)、事業に使っていた宅地(特定事業用宅地・特定同族会社事業用宅地)よりも低くなっています。

それは、人に賃貸している土地は、生活や事業の本拠ではなく、「余った土地」なので、自分自身の生活の糧とまでは言えないからです。

3-2.人に賃貸していた宅地が特例を受けられるための条件

特例が受けられる相続人は、

- 相続後もその宅地の貸付の事業を引き継ぎ、保有し続けている親族

です。宅地からの賃料収入がある程度重要な収入源になっていることが多いので、相続税の支払いのために宅地を手放すことになったらかわいそうだということです。

ただし、住んでいた家の宅地(特定居住用宅地)や事業活動に使っていた宅地(特定事業用宅地・特定同族会社事業用宅地)と違い、生活や仕事の糧になっていない「余った土地」なので、「かわいそう」の程度が低いと言えます。そのため、対象となる面積(200㎡)と評価額の割引率(50%引き)が、他よりも小さくなっているということです。

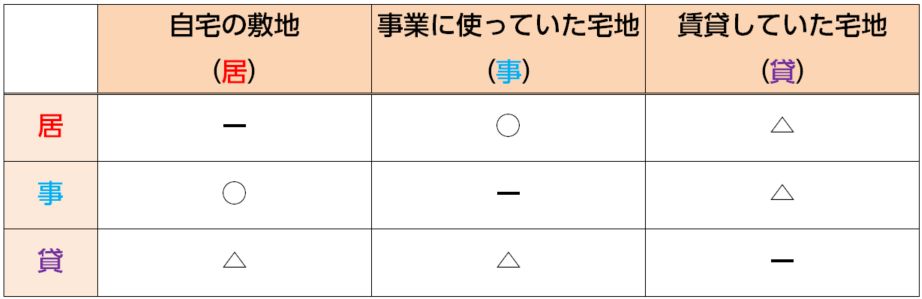

4.3種類の特例の併用ができる

小規模宅地等の特例の3種類、つまり

- 自宅の敷地(特定居住用宅地)

- 個人事業・経営する会社の事業に使っていた宅地(特定事業用宅地・特定同族会社事業用宅地)

- 人に賃貸していた宅地(貸付事業用宅地)

は、併用できます。ただし、併用にはルールがあります。具体的には以下の表の通りです。

※〇:完全併用可

△:調整して併用可

特に、うまみが大きいのは、自宅の敷地(特定居住用宅地)と事業に使っていた宅地(特定事業用宅地または特定同族会社事業用宅地)について、特例の併用が完全に認められていることです。

以下、それぞれについて説明していきます。なお、

- 自宅の敷地(特定居住用宅地):居

- 事業に使っていた宅地(特定事業用宅地または特定同族会社事業用宅地):事

- 人に賃貸していた宅地(貸付事業用宅地):貸

と表します。

4-1.「自宅の敷地」と「事業に使っていた宅地」について特例を併用する場合

「自宅の敷地(居)」と「事業に使っていた宅地(事)」について特例を併用する場合、それぞれについて、フルに枠を活用できます。

つまり、特例が受けられる面積は、

〔居(330㎡まで)〕 + 〔事(400㎡まで)〕

となり、最大で合計730㎡について、評価額が80%割り引かれるということです。

このように、あなたの財産に、「自宅の敷地(居)」と「事業に使っていた宅地(事)」とがある場合は、両方について特例を完全併用できるという非常に大きなメリットがあります。

4-2.「人に賃貸していた宅地」と他の宅地について特例を併用する場合

上述のように、人に賃貸していた宅地(貸)と他の宅地(居・事)について特例を併用する場合は、調整が必要です。

それぞれの宅地について、以下の計算式を満たすように、特例の対象とする面積を確定します。

〔貸〕 + 〔居×200㎡/330㎡〕 + 〔事×200㎡/400㎡〕 ≦ 200㎡

この時、まず、「貸」の面積のうちどこまで特例の対象にするかを決めます。

そして、それに続いて、「居」「事」のそれぞれについて、どの種類の土地のどの面積を計算に入れるかを考えます。

この説明だけではなかなかイメージしにくいと思いますので、具体例で説明しましょう。

4-2-1.同じ地価の「人に賃貸していた宅地」と「事業に使っていた宅地」を持っていた場合

たとえば、あなたが、以下の宅地をお持ちで、地価が同じだったとします。

「貸」の特例の評価額の割引率(50%)は「事」の割引率(80%)よりも低くなっています。したがって、「貸」と「事」の地価が同じならば、「事」の150㎡全てについて「貸」より優先して特例の適用を受けられるようにしたほうが良いでしょう。

したがって、

〔貸〕 + 〔事150㎡ × 200㎡/400㎡〕 ≦ 200㎡

ということになりますので、これをみたす「貸」の面積は、125㎡ということになります。

その結果、

- 貸:125㎡(一部)まで50%の評価減

- 事:150㎡(全体)につき80%の評価減

となります。

4-2-2.「人に賃貸していた宅地」の地価が「事業に使っていた宅地」より圧倒的に高かった場合

あなたの所有する宅地が

で、「貸」の地価が「事」の2倍以上だったとしましょう。

この場合、小規模宅地等の特例における「貸」の評価額の割引率(50%)が「事」の割引率(80%)より低いことを計算に入れても、「貸」の地価が「事」の2倍以上であれば、まず「貸」の全体について50%の割引を受けた方が有利です。

この場合、「貸」の150㎡全てについて特例を受けて評価額50%減にした方が有利です。

したがって、

〔貸150㎡〕 + 〔事×200㎡/400㎡〕 ≦ 200㎡

ということになりますので、これをみたす「事」の面積は、100㎡までということになります。

その結果、

- 貸:150㎡(全体)につき50%の評価減

- 事:100㎡(一部)まで80%の評価減

ということになります。

まとめ

小規模宅地等の特例は、大きく3パターンに分けられます。

これらは、「あなたからその土地を相続する人に相続税の重い負担を負わせることがかわいそうかどうか」という観点から整理すると、それぞれの適用される場面や条件が理解しやすいのです。

住んでいた家の敷地(特定居住用宅地)、事業に使っていた宅地(特定事業用宅地・特定同族会社事業用宅地)は、いずれも生活の糧となる土地なので、対象となる面積が広く(特定居住用宅地は330㎡、特定事業用宅地は400㎡まで)、しかも、80%という大幅な評価減になります。

他方、人に賃貸していた宅地(貸付事業用宅地)は生活の糧とまでは言えないので、対象となる面積(200㎡)、評価減の割合(50%)ともに低めになっています。

それぞれの適用の条件についても、「かわいそうか」というポイントから考えると、分かりやすいです。