経営者の方にとって、生前に退職金を受け取り、その後遺族に相続されるのと、この世を去る時に遺族に死亡退職金として支給することにするのと、どちらがお得でしょうか。

ご自身が受け取る退職金は、所得税の課税対象となりますが、優遇措置があります。

これに対し、遺族が受け取る死亡退職金は、相続税の課税対象となりますが、優遇措置があります。

この記事では、どちらの優遇措置を利用した方がメリットが大きいのか、シミュレーションも含め、お伝えします。

なお、死亡退職金の優遇措置の他に、個人加入の生命保険の死亡保険金も優遇措置を受けられます。これらの優遇措置を併用できるかについても、お伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.死亡退職金の非課税枠とは

1.1.死亡退職金とは

死亡退職金とは、本人の死亡により発生する退職金のことです。死亡した本人の代わりに、会社が遺族に対して支払うものです。

死亡退職金は、生命保険金と同様に、相続税の計算上は「みなし相続財産」と扱われ、相続税の対象となります。

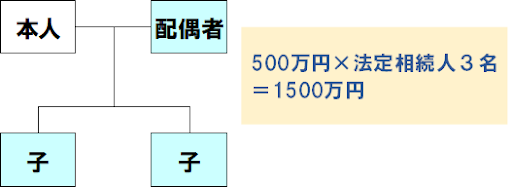

1.2.「500万円×相続人数」は非課税

ただし、死亡退職金は遺族の生活を守るという側面もあるので、非課税枠が設けられています。

死亡退職金の非課税枠は次の計算式で求めます。

たとえば、死亡退職金額が3,500万円の場合、法定相続人が3人であれば、非課税枠は

となります。したがって、課税対象額は

です。

2.生前に退職金として受け取る場合とどちらが得か

経営者の方の退職金・死亡退職金について、以下のどちらが税負担が軽くなるでしょうか。

- 生前に退職金として本人が受け取り、亡くなった後に遺族が相続する場合

- 死亡退職金を遺族が受け取る場合

退職金または死亡退職金が3,500万円の場合と、1億円の場合とで、どちらが遺族の相続税の課税対象額が大きくなるのか、シミュレーションします。

なお、ここでは基礎控除(3,000万円+600万円×相続人数)や配偶者控除は考えないものとします。

2.1.退職金または死亡退職金額が3,500万円の場合

まず、退職金または死亡退職金の額が3,500万円の場合、死亡退職金として遺族に受け取らせる方が得です。

以下、相続税課税対象額がいくらになるか比較します。

2.1.1.生前に退職金として受け取る場合の課税対象額

まず、勤続年数25年の方が生前に退職金3,500万円を受け取る場合です。

退職金は、退職所得として所得税の課税対象となります。

課税退職所得金額の計算式は以下の通りです。

- 課税退職所得金額=(退職金の収入金額-退職所得控除額)×1/2

したがって、課税退職所得金額は

- (退職金支給額3,500万円-退職所得控除額1,150万円)×1/2=1,175万円

です。

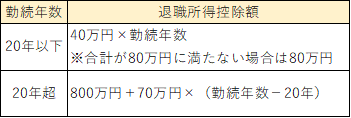

※退職所得控除額の計算

次に所得税額を計算します。計算式は以下の通りです。

- 退職金の所得税額=課税退職所得金額×所得税率-控除額

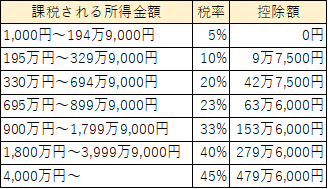

※所得税率と控除額の一覧

課税退職所得額が1,175万円ですので、税率33%・控除額153万6,000円です。

したがって、所得税の額は、

課税退職所得額1,175万円×税率33%-控除額153万6,000円=236万1,000円

以上のように、勤続年数25年の方の3,500万円の退職金にかかる所得税額は236万1,000円となります。

所得税額を差し引いた退職金の手取りは、約3,263万円になります。

その後、退職金を受け取った後に亡くなり、家族が相続する場合は、

約3,263万円がそのまま相続税の対象となります。非課税枠はありません。

2.1.2.死亡退職金にかかる税金は?

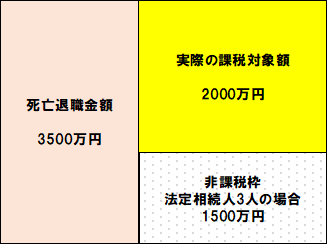

3,500万円の死亡退職金を受け取る場合は、先述の通り、相続税の課税対象となりますが、非課税枠があります。

法定相続人が3人の場合の非課税枠は、1,500万円(500万円×3人)となりますので、相続税の課税対象額は、2,000万円(3,500万円‐1,500万円)となります。

このように、3,500万円の場合は、死亡退職金の方が有利です。

2.2.退職金または死亡退職金額が1億円の場合

次に、退職金または死亡退職金の額が1億円の場合も、死亡退職金として遺族に受け取らせる方が得です。

以下、相続税課税対象額がいくらになるか比較します。

2.2.1.生前に退職金として受け取る場合の税金

まず、勤続年数25年の方が生前に退職金1億円を受け取る場合です。

退職金は、退職所得として所得税の課税対象となります。

課税退職所得金額の計算式は以下の通りです。

したがって、

- (退職金額1億円-退職所得控除額1,150万円)×1/2=4,425万円

となります。

次に所得税額を計算します。計算式は以下の通りです。

課税退職所得金額が4,425万円の場合、税率45%・控除額479万6,000円です。したがって、所得税額は

- 課税退職所得金額4,425万円×税率45%-控除額479万6,000円=1,511万6,500円

となります。

以上のように、勤続年数25年の方の1億円の退職金にかかる所得税額は1,511万6,500円となります。

所得税額を差し引いた退職金の手取りは、約8,488万円になります。

その後、退職金を受け取った後に亡くなり、家族が相続する場合は、

約8,488万円がそのまま相続税の対象となります。非課税枠はありません。

2.2.2.死亡退職金にかかる税金は?

1億円の死亡退職金を受け取る場合は、先述の通り、相続税の課税対象となりますが、非課税枠があります。

法定相続人が3人の場合の非課税枠は、1,500万円(500万円×3人)となりますので、相続税の課税対象額は、8,500万円(1億円‐1,500万円)となります。

このように、1億円の場合も、死亡退職金として遺族に受け取らせる方が有利です。

3.生命保険の非課税枠との併用はできるか?

遺族が受け取る死亡退職金の非課税枠と似たものに、生命保険の死亡保険金の非課税枠があります。

その枠は同じく「500万円×法定相続人の数」です。

この死亡保険金の非課税枠は、死亡退職金の非課税枠とは別に利用することができます。

このことは、加入者にとって大きなメリットと言えます。

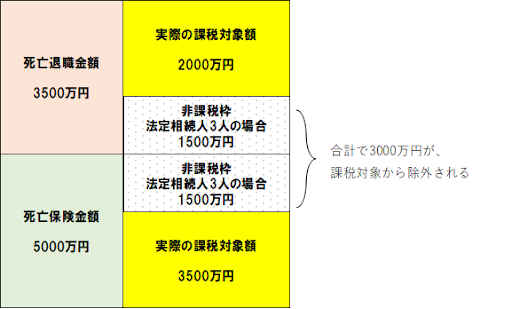

具体例

例えば、死亡退職金額を【3,500万円】と定められている経営者が、個人で死亡保険金額【5,000万円】の生命保険に加入しているとします。

法定相続人が3人いる場合、非課税枠は死亡退職金と死亡保険金でそれぞれ1,500万円です。

両者を併用する場合のイメージは以下の通りです。

死亡退職金、死亡保険金それぞれの非課税枠をすべて活用すると、合計で3,000万円が相続税の課税対象から外れることになります。

また、基礎控除額(3,000万円+600万円×相続人数)を考慮すると、基礎控除額は4,800万円なので、これも相続税の課税対象となりません。

最終的に課税対象となるのは、700万円となります。

まとめ

今回は、死亡退職金にかかる税金について説明しました。

- ①生前に退職金として受け取ってから遺族に相続させる場合

- ②亡くなった後に死亡退職金として遺族に受け取らせる場合

以上のケースでは、いずれも、後者の方が税金面の優位性が高いという結果となりました。

死亡退職金制度がある方、また個人で生命保険契約に加入している方は、将来、ご家族が支払うことになる相続税についてどのような優遇措置があるか、参考にしていただければと思います。