はぐくみ基金と企業型DCは、どちらも将来の資産を積み立てる制度です。

また、はぐくみ基金は「選択制」という制度設計に基づいていますが、これは企業型DCで最近増えている選択制DCという仕組みと共通しています。

よく似ている制度に思えますが、当然ながら異なるメリット・デメリットもあります。今回はこの点を詳しく解説していきます。

The following two tabs change content below.

1.はぐくみ基金とは?

はぐくみ基金は、正式名称を「福祉はぐくみ企業年金基金」といい、2018年に厚生労働大臣の認可を受けて設立された企業年金制度です。

2023年10月にブランドがリニューアルされ、愛称が「はぐくみ基金」から「はぐくみ企業年金」になりました。

(出典:はぐくみ企業年金)

現状、従来の名称のほうが浸透しているので、本記事では「はぐくみ基金」で統一して進めていきます。

元は、福祉や保育などのエッセンシャルワーカーに向けて作られた制度ですが、基本的に職種や正規・非正規にかかわらず加入することができます。

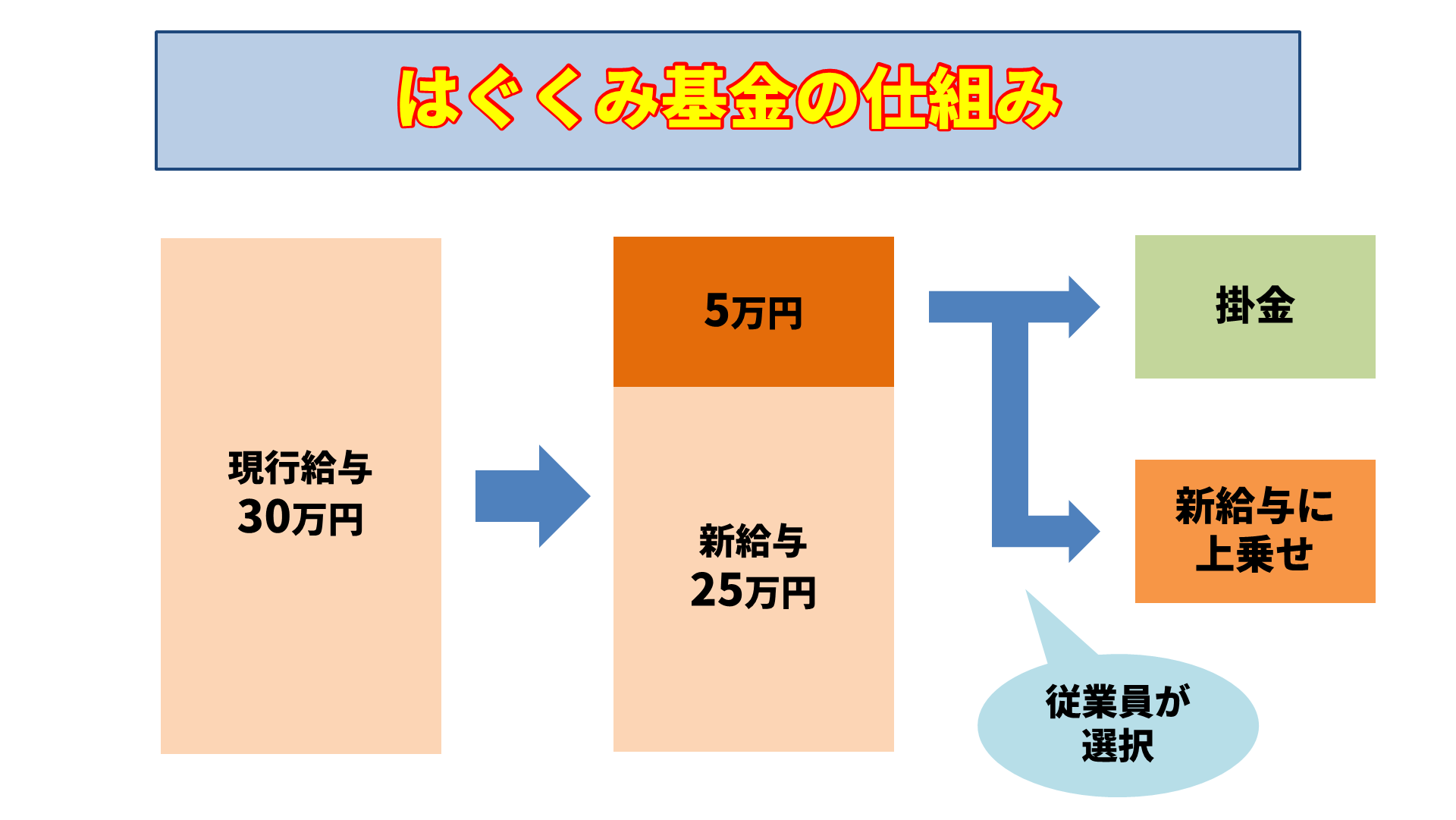

この制度は、従業員が自身の給与から毎月お金を積み立てていき、自分で退職金を作るものになります。

従業員は、給与の一部を「はぐくみ基金」の掛金にして将来退職金で受け取るか、これまで通り給与として受け取るかを選ぶことができます。

2.はぐくみ基金の特徴

まず、はぐくみ基金の特徴を確認しましょう。

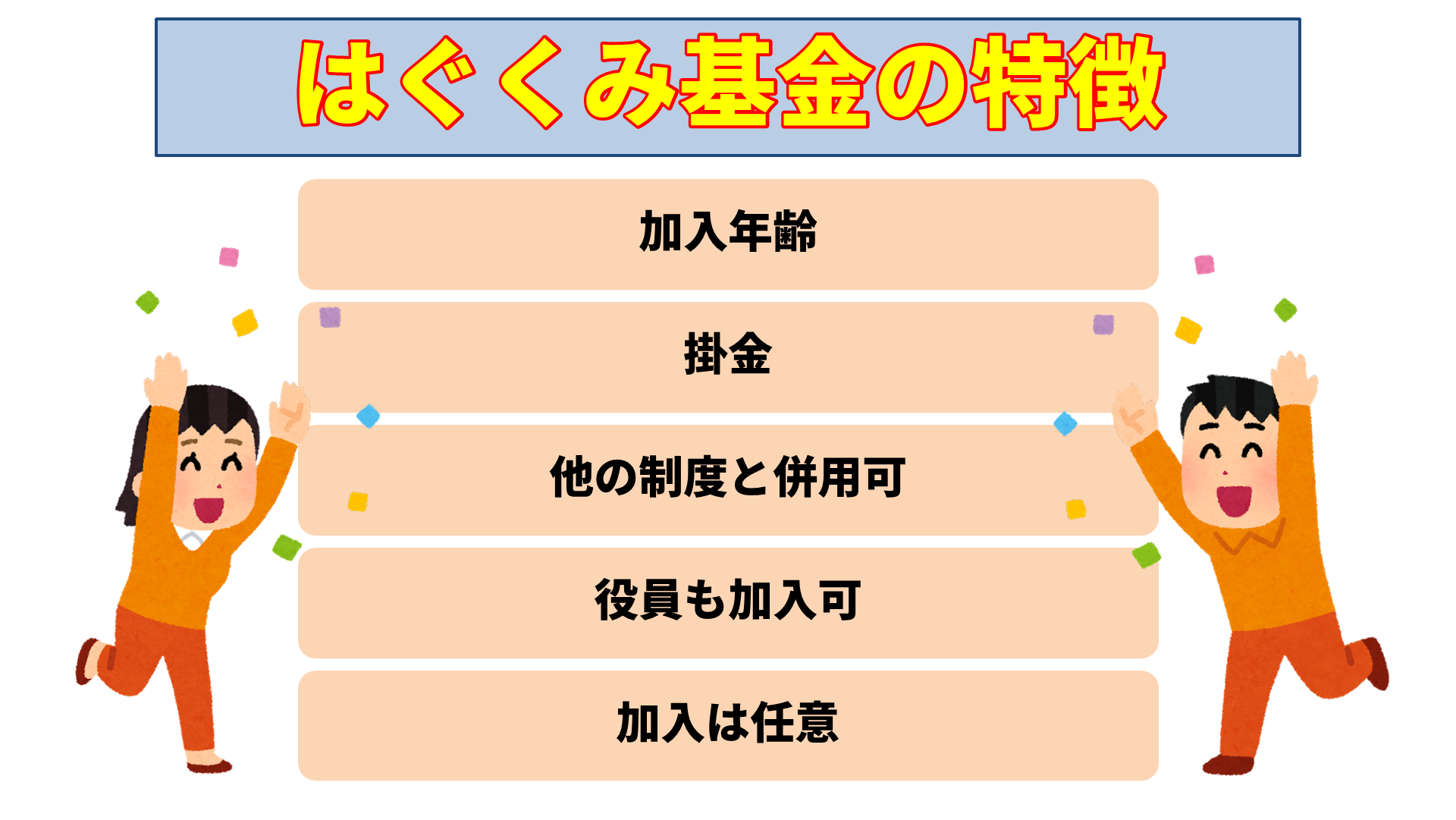

①加入年齢

加入できる年齢は70歳未満です。これは企業型DCと同じです。

②掛金

掛金は、従業員が「最小1,000円から給与の20%まで」で自由に選んで金額を設定でき、上限は100万円です。また掛金の変更は年に2回可能です。

③他の制度との併用

はぐくみ基金は、企業型DCやiDeCoなどと併用可能です。

ただしその場合、他の制度で掛けられる上限が減ります。例えば、はぐくみ基金に加入していると、企業型DCの掛金は最大2万7,500円です。(企業型DCのみを採用、もしくは退職一時金か中退共を併用している場合は月額55,000円)

④役員の加入

はぐくみ基金には経営者や役員も加入できます。

ただし、いわゆる「一人社長」の場合、はぐくみ基金には加入ができません。

一方、企業型DCであれば一人社長であっても加入できます。

⑤加入は任意

加入は任意なので、積み立てるかどうかは従業員が選ぶことができます。

3.はぐくみ基金のメリット

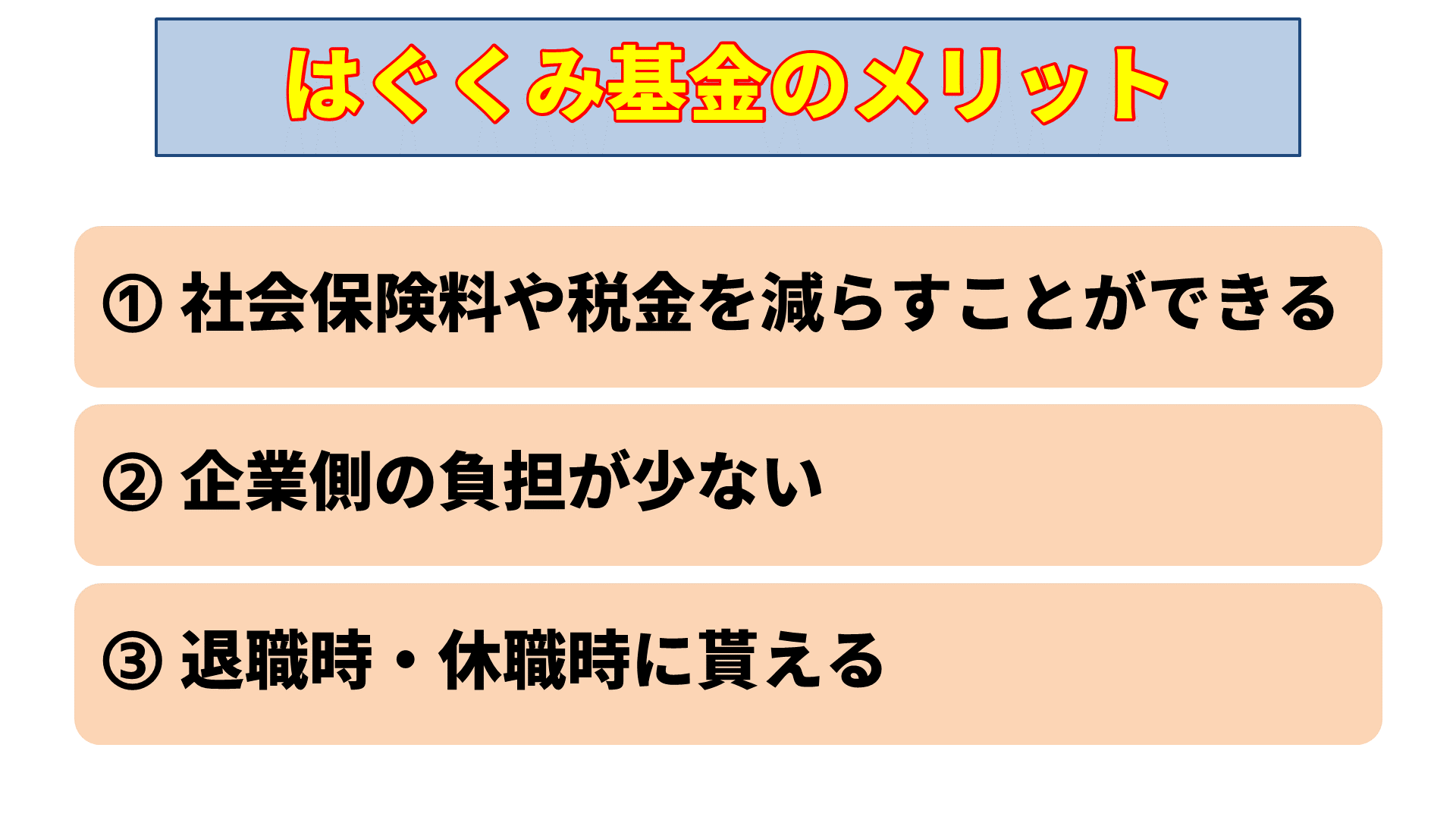

はぐくみ基金の主なメリットは、以下の3つです。

①社会保険料や税金を減らすことができる

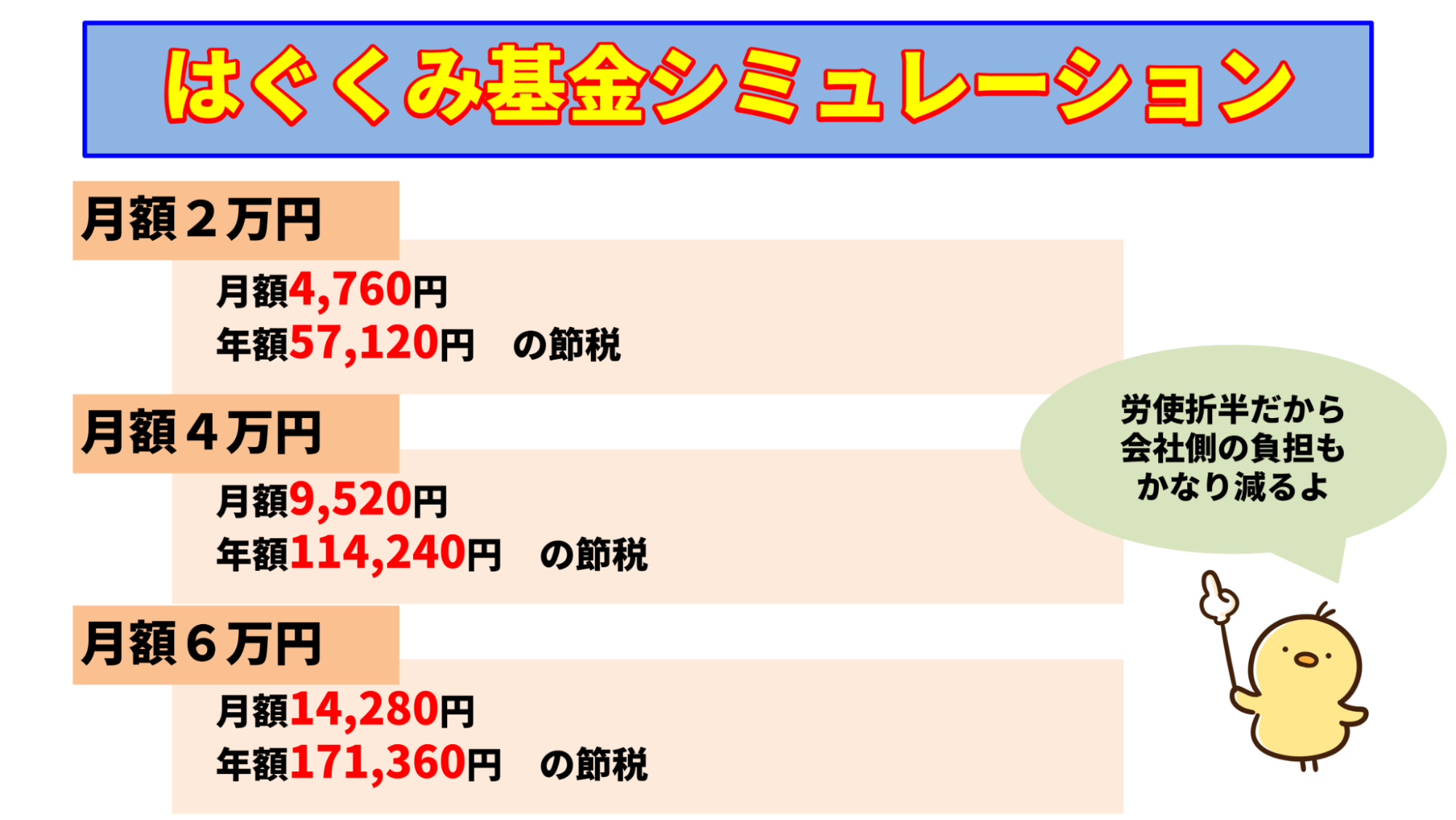

年齢:30歳

月額給与:30万円

勤務地:東京

という条件で、掛金月額2万円、4万円、6万円でそれぞれシミュレーションすると、この図のようになります。

たとえば月6万円積み立てた場合、社会保険料が月8,850円、所得税・住民税が月5,430円、合計で月14,280円減らせる計算です。

社会保険料の負担は会社と従業員で折半なので、同じだけ会社側の社会保険料も減るということになります。

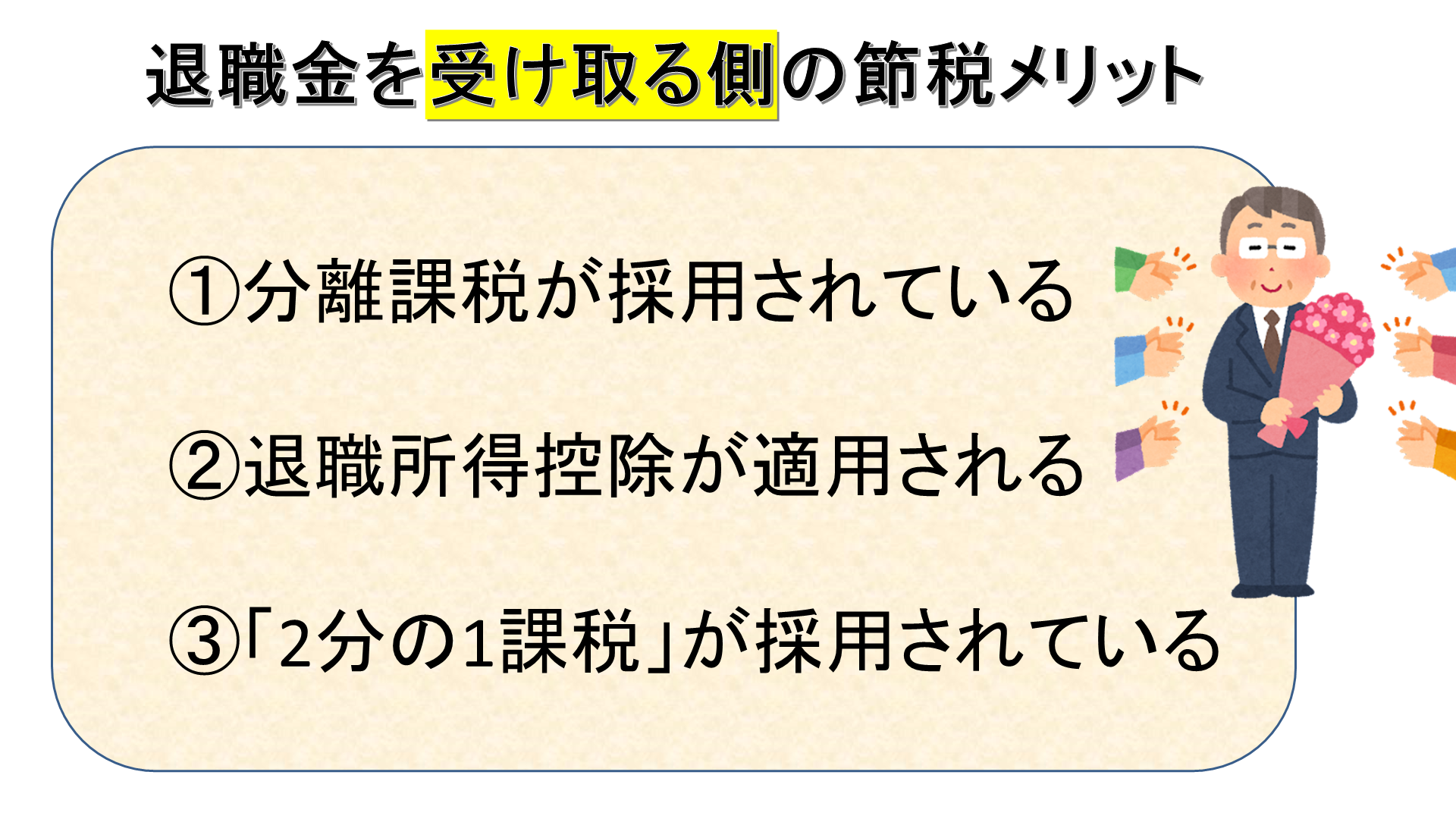

また、退職金として支給されることで退職所得の税制優遇が適用になります。

退職金に対する所得税は、分離課税・退職所得控除・2分の1課税が適用になるので、給与所得でもらうより税額が低く計算されます。

②企業側の負担が少ない

はぐくみ基金は、掛金を労働者自身の給料から積み立てることになるので、退職金の積み立てで会社が負担する部分はありません。

③退職時・休職時に貰える

はぐくみ基金では、老後や定年退職時ではなく、通常の退職時や休職時などにも積み立てたお金を戻すことができます。

出産などのタイミングで休職や退職をされる方は、そのタイミングで受け取りが可能です。

他の制度は、引き出す年齢に制限があったり、一定期間加入していないと元本割れを起こしたりしますが、はぐくみ基金は加入1ヶ月以上で退職した場合でも、積立額の全額を受け取ることができます。

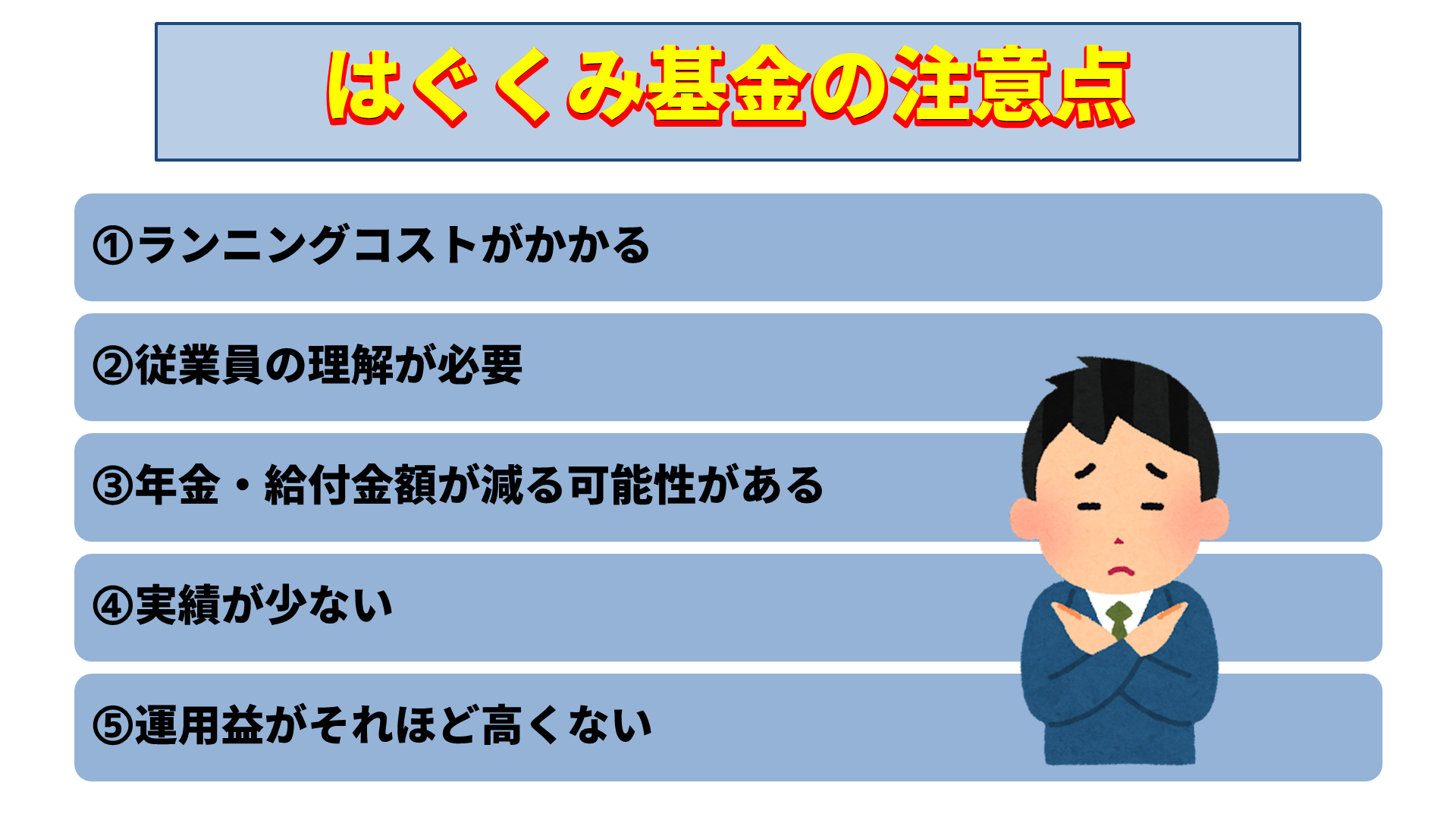

4.はぐくみ基金の注意点

続いて、はぐくみ基金の注意点について確認しましょう。

①ランニングコストがかかる

(はぐくみ基金HP)

はぐくみ基金は、月に1人あたり、410円から490円の「事務費」という手数料が発生します。

加入者が100名だった場合は、100名×490円=4万9千円の事務費となります。

また制度導入費は、標準制度であれば30万円程度です。

②従業員の理解が必要

制度を導入するのは会社ですが、実際に積み立てていくのは従業員です。

将来的なメリットがあるとはいえ、現状の給与が減ることに抵抗感を覚える人もいるため、理解を得る必要があります。

③年金・給付金額が減る可能性がある

はぐくみ基金に加入することで、社会保険料の削減につながります。ただし、それにより厚生年金などの受け取り額が減少してしまうリスクがあります。

④実績が少ない

はぐくみ基金がスタートしたのは、2018年とかなり最近です。

まだ実績が少なく未知数という部分があります。

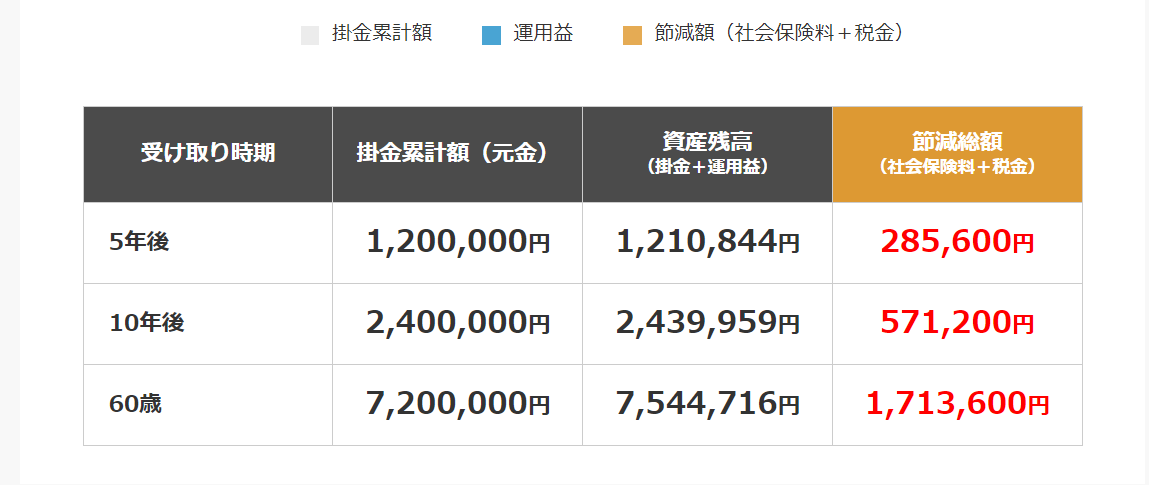

⑤運用益はそれほど高くない

はぐくみ基金は「確定給付型」の企業年金基金です。これは、受け取る給付金があらかじめ確定している、というものです。つまり元本保証ですので、安心して資産形成することができます。

ただし、資産はそれほど増える訳ではありません。

月2万円を30年間掛けた場合、掛金の累計が720万円、それに運用益を加えた残高が754万4,716円の計算になります。約35万円増えたことになります。

その間、約171万円の節減効果が見込めますが、大きな運用益を期待できるものではありません。

5.企業型DCとは?

企業型DCは、正式名称を「企業型確定拠出年金」といいます。

従業員自らが投資商品を選んで運用し、その成績に応じて給付額が変動する、という特徴があります。

制度としては大きく3種類あり、

① 従業員の給料に会社が掛金を上乗せして拠出する

② 会社の拠出に加えて従業員が追加で拠出できる(マッチング拠出)

③ 給与の一部をそのまま給与で受け取るか、掛金にするか選べる(選択制)

となっています。

費用感の一例としては、導入一時金が11万円、口座開設手数料が1人当たり約3千円、その他に加入者手数料などがかかるケースがあります。

企業型DCも、制度設計にもよりますが

「社会保険料、所得税、住民税を削減できる」

という特徴があります。

6.はぐくみ基金と企業型DCを比較してみた

「はぐくみ基金」と「企業型DC」の主な違いですが、

- 運用の主体が異なる

- 受け取りのタイミングが異なる

- 利回りが異なる

という点があげられます。

誰が運用するか

はぐくみ基金では生命保険会社に運用を委託するので、従業員側に管理の手間などかからず、投資の知識も不要です。

対して企業型DCは、従業員が自分で運用する必要があります。

将来もらえる金額は、自分が選んだ商品の運用成績に左右され、元本が減るリスクもあります。

受け取りの容易さ

企業型DCは原則60歳まで引き出すことはできません。

一方、はぐくみ基金では退職時、休職時、育児・介護休業時など、どのタイミングでも受け取り可能です。

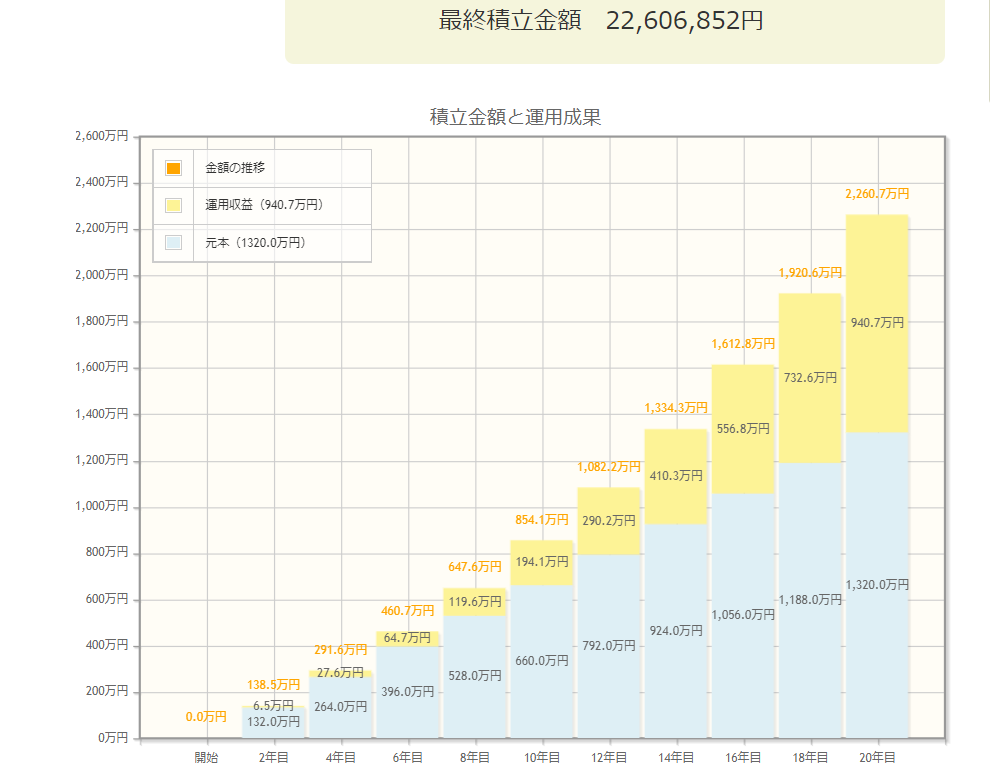

利回り

先ほども触れたように、はぐくみ基金は長期で積み立てても、それほど増える訳ではありません。

一方、企業型DCは運用次第では大きく増やすことも可能です。

(金融庁 資産運用シミュレーション)

こちらは金融庁のシミュレーションですが、企業型DCで拠出できる限度額「月5万5000円」を20年間積み立てた場合、拠出金合計額の1320万円に対して、年利3%だと約1,800万円に増える計算です。同様に4%だと約2,000万円、5%だと約2,200万円になります。

まとめ

はぐくみ基金は、社会保険料や所得税の削減効果があり、企業型DCと比べたとき、積み立てたお金を退職時・休職時などにも受け取ることができるという自由度に魅力があります。

ですが、厚生年金などの受け取り額が減少してしまうリスクや、利回りの低さなどには注意が必要です。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。