小規模企業共済とiDeCoは、掛金を全額所得から控除できる点や、節税しながら将来の資金を作ることができる点が共通しています。

どちらも魅力的な制度ですが、どちらか1つを選ぶのであれば、「小規模企業共済」をオススメします。

この記事では、その根拠もあわせて解説していきます。

The following two tabs change content below.

1.小規模企業共済・iDeCoそれぞれの概要

小規模企業共済は、中小機構が運営している、中小企業の経営者や個人事業主のための積み立てによる退職金制度です。

一方、iDeCoは、国民年金基金連合会が運営しています。加入者が掛金を支払うだけでなく、その運用方法も自分で選ぶ形の私的年金制度です。

どちらも国が運営している制度なので、日本が崩壊でもしない限りはなくなることがありません。

2.小規模企業共済 VS iDeCo 8項目で徹底比較

ここからは小規模企業共済とiDeCoを、8つの項目で比較していきます。

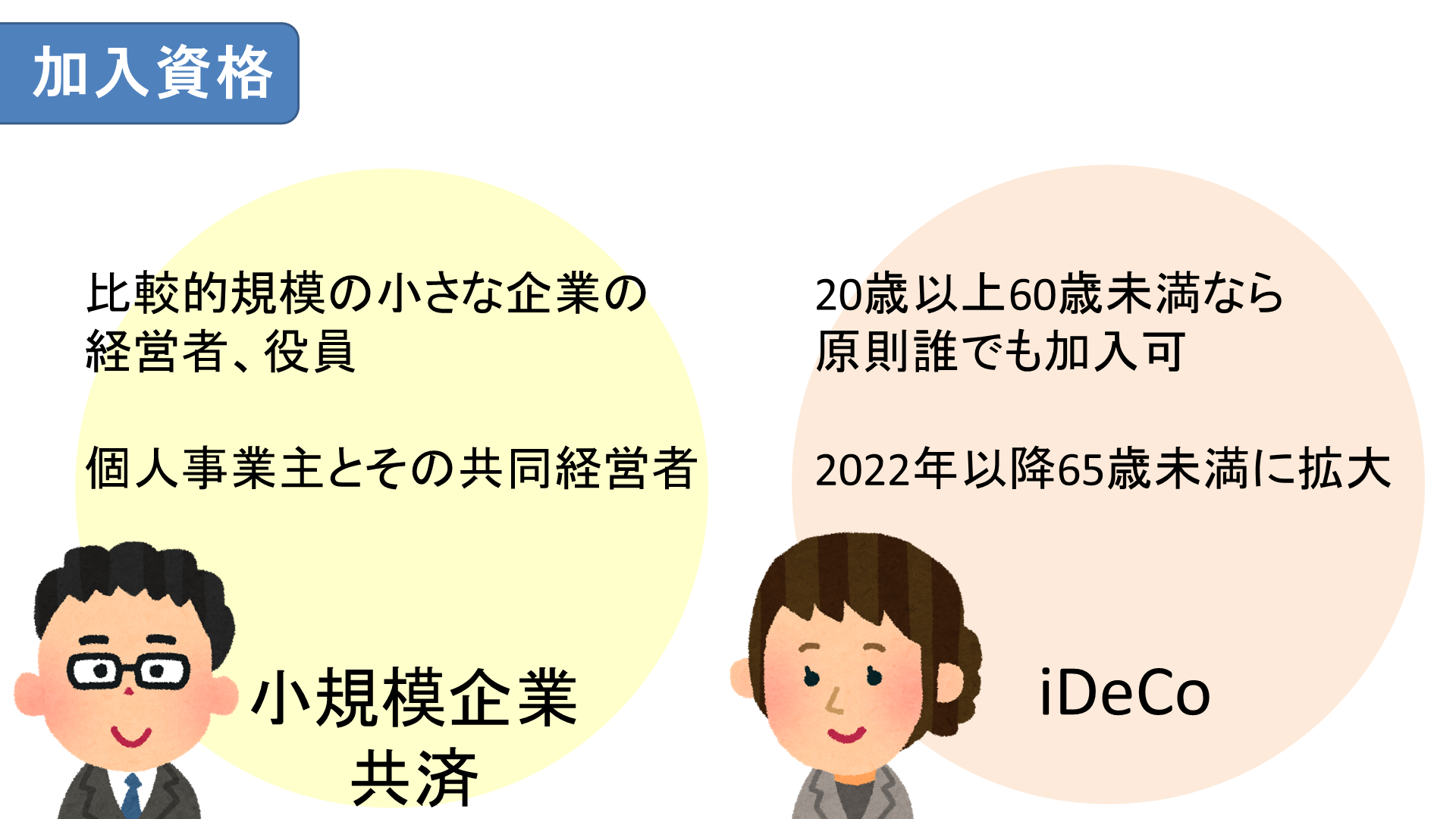

加入資格

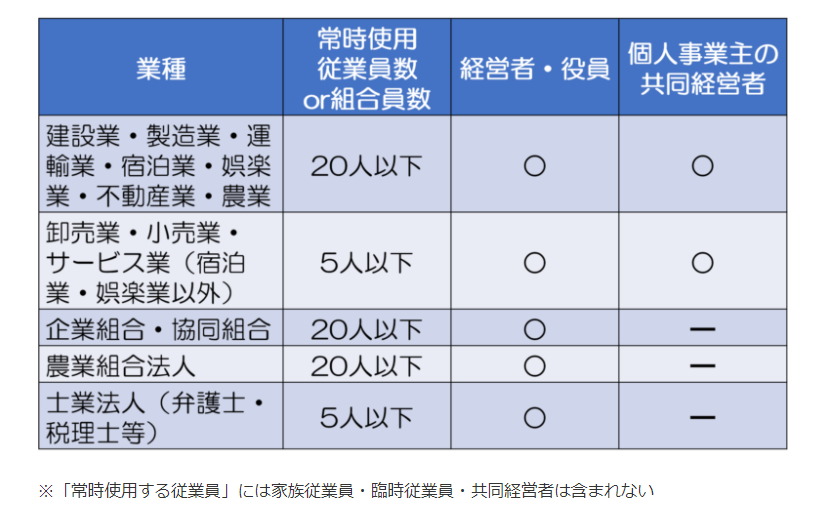

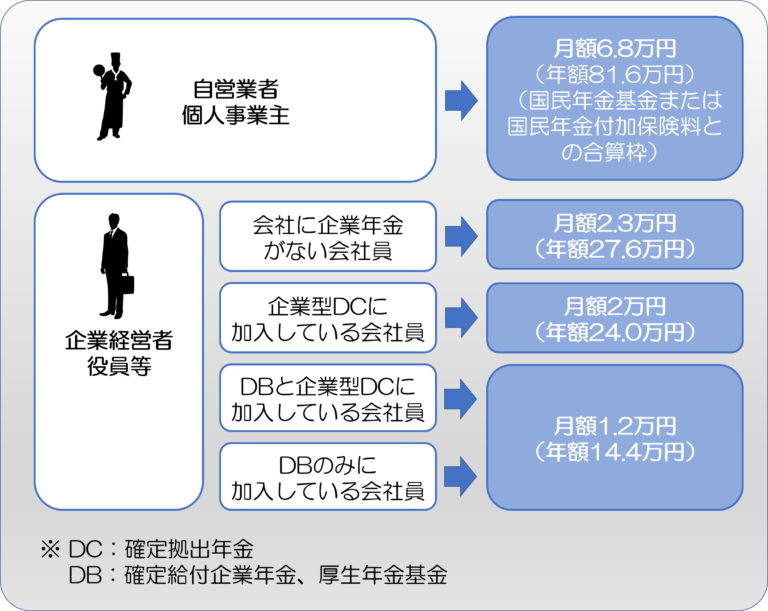

小規模企業共済は、その名の通り、規模が比較的小さな企業や個人事業主が対象です。

「規模が小さな企業」というのは、業種によって異なります。

製造業や農業のように、事業を行う上である程度の人員が必要な業種は従業員数20人以下、小売業や士業など、少人数でも行える事業は従業員5人以下であることが条件となっています。規模が大きくなってしまうと小規模企業共済には加入できません。

一方、iDeCoは20歳以上60歳未満であれば、原則として誰でも加入できます。2022年からは、国民年金の被保険者であれば 原則65歳まで iDeCoに加入できるようになりました。

また現在、年齢上限を70歳未満に引き上げる方向で検討されています。

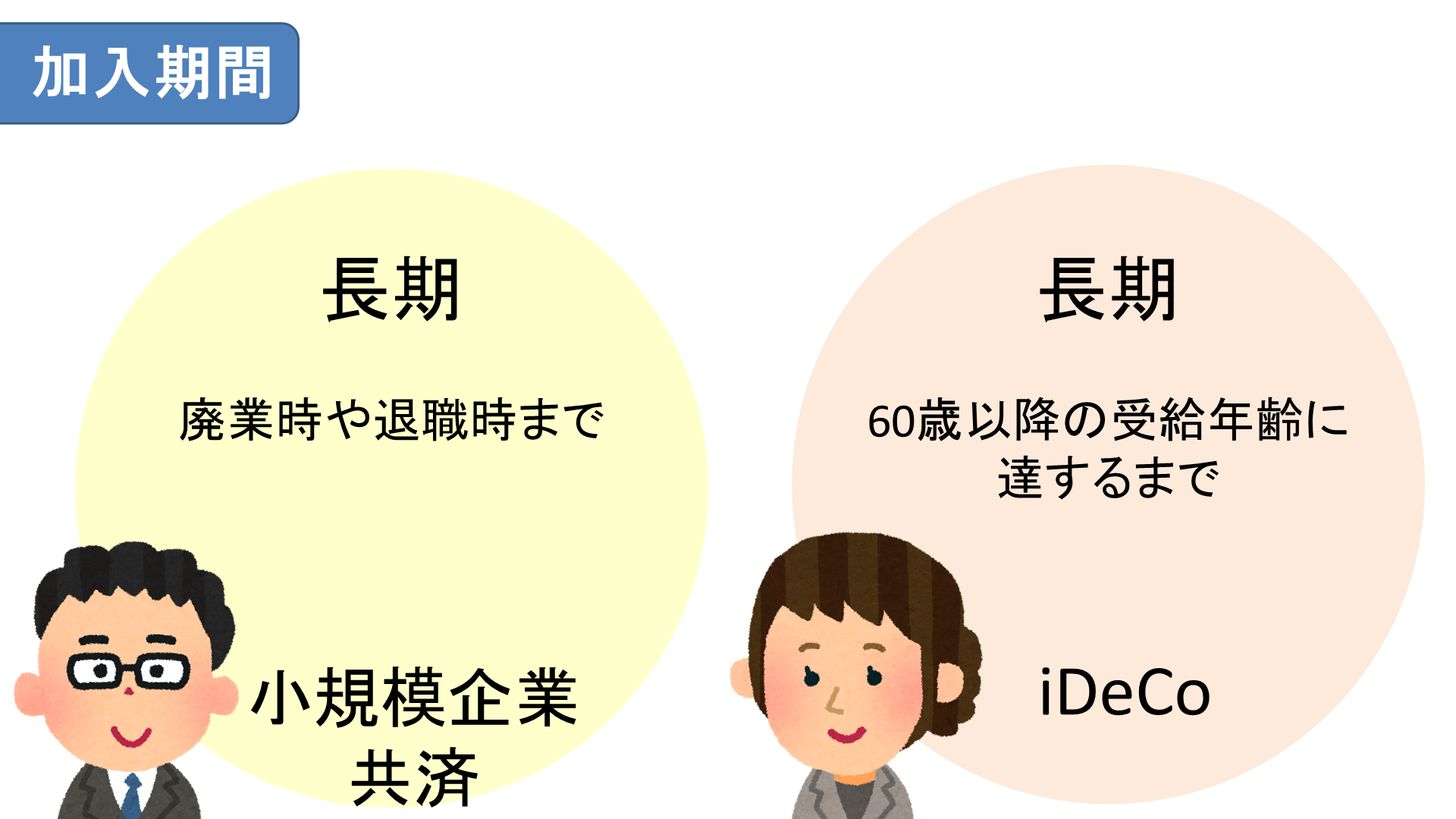

加入期間

小規模企業共済もiDeCoも、長期で積立てることを前提とした制度です。

小規模企業共済は、廃業時や退職時まで積み立てないと、元本割れしてしまうことがあります。iDeCoは原則的には60歳になるまで引き出せません。

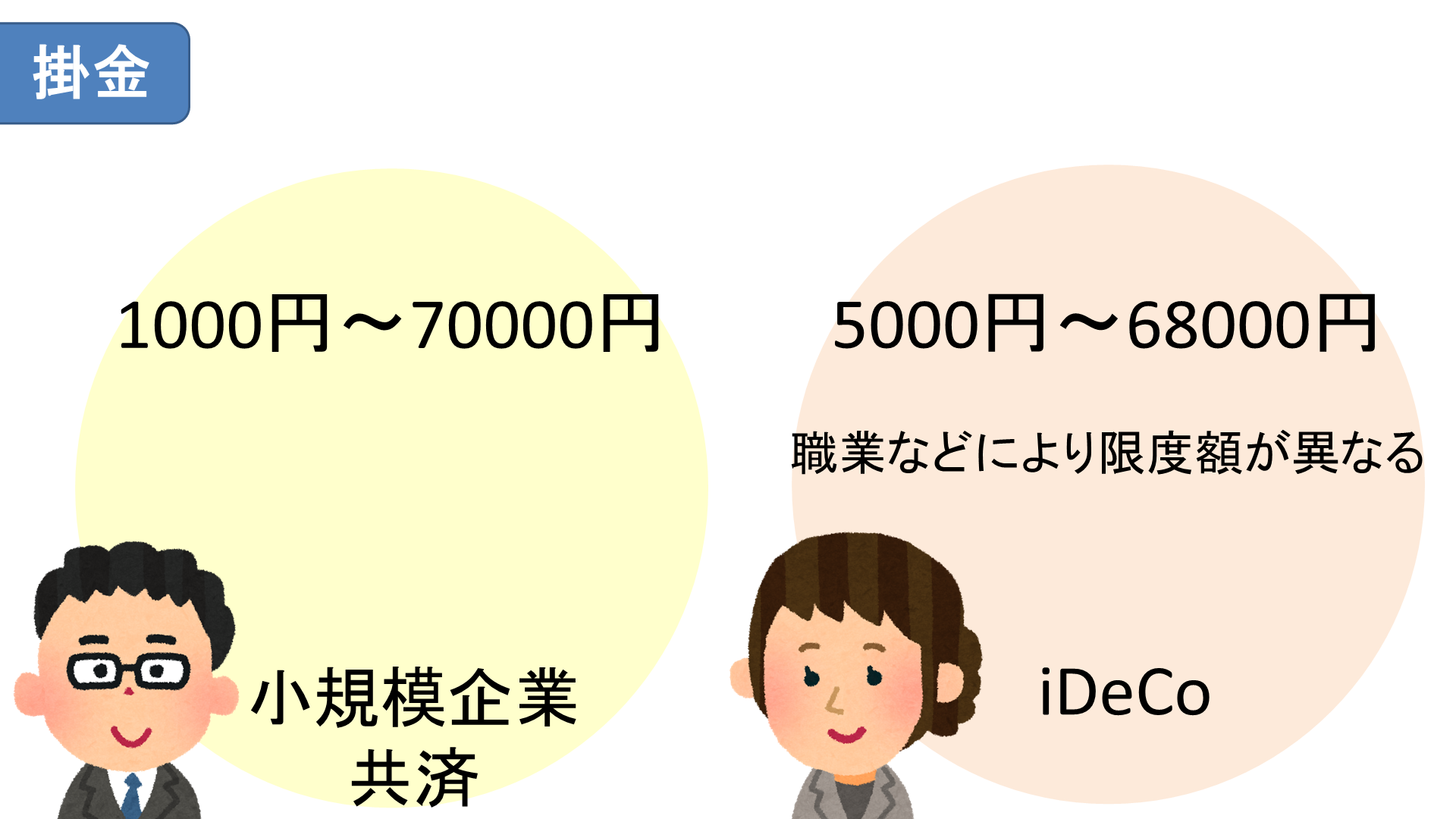

掛金

小規模企業共済の掛金は、月額千円~7万円です。加入者間で掛金の上限の差はありません。

一方iDeCoに関しては月5千円から6万8千円ですが、職業などによって掛金の最大額が大きく異なります。

自営業者の場合、iDeCo掛金上限額は月額68,000円ですが、会社員・公務員等の場合、掛金上限額は月額12,000円から23,000円です。

税制優遇

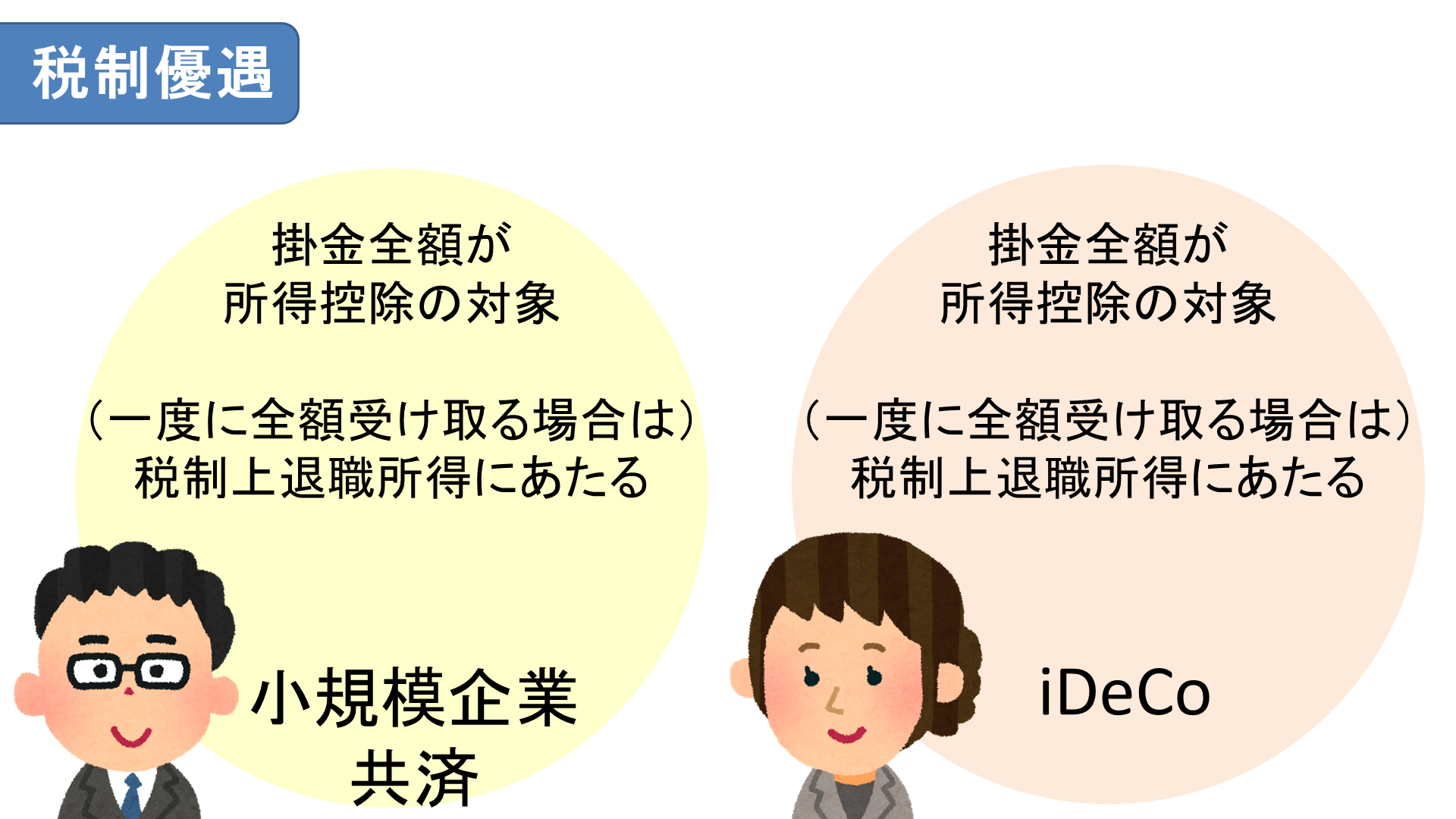

小規模企業共済もiDeCoも、掛金の全額が所得控除の対象になります。

最終的に受け取るお金を一度に全額を受け取る場合は、退職所得として扱われます。「退職所得控除」と「2分の1課税」を適応した金額に税金がかかるので、支払う税金の額はかなり抑えられます。

またiDeCoの運用益には、金融商品で通常発生する20.315%の税金がかかりません。運用益はそのまま自動で再投資されるので、長期で積み立てるほど複利の効果が大きくなります。

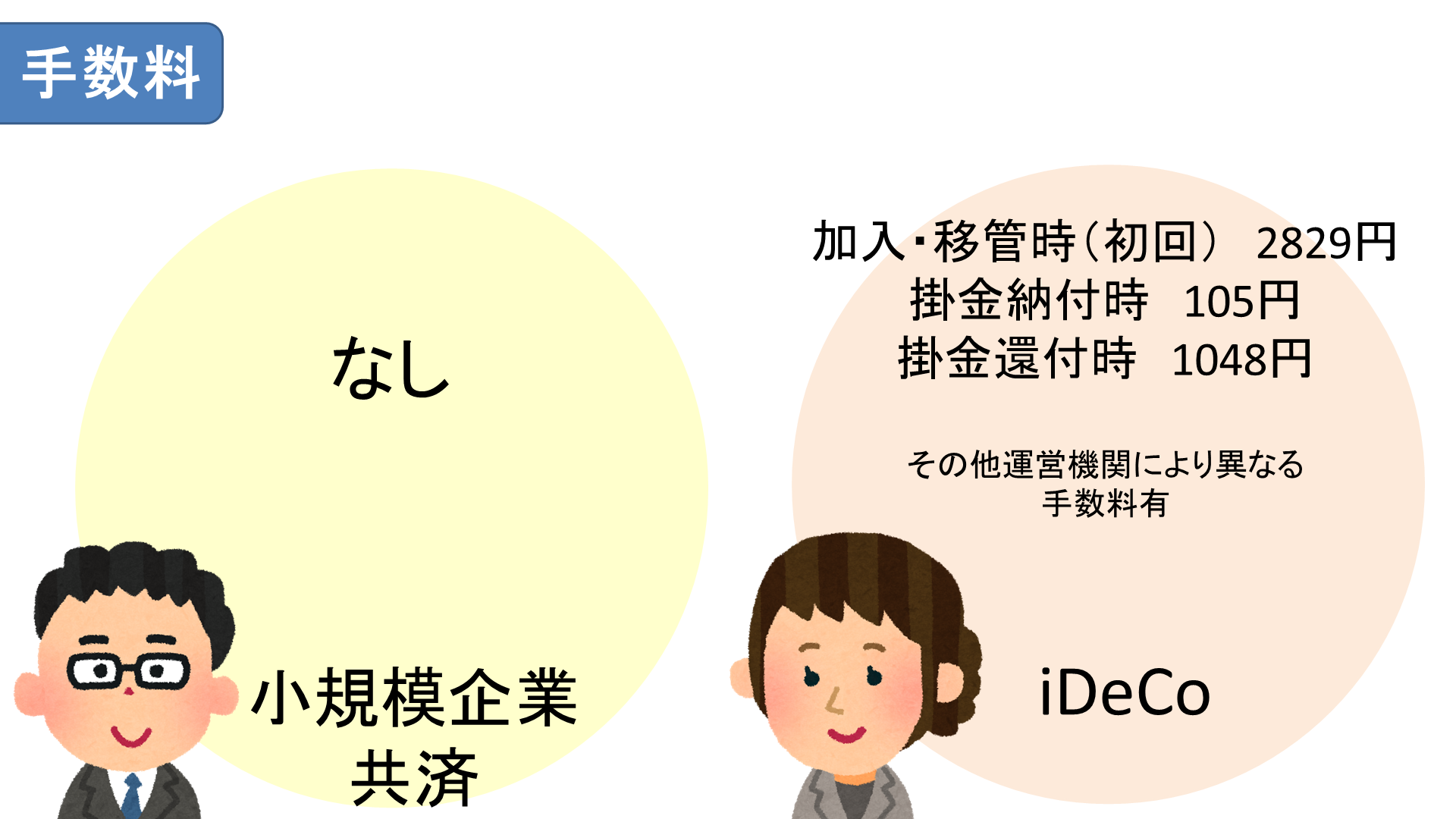

手数料

小規模企業共済は、基本的にかかる費用は掛金のみですが、iDeCoでは、初期費用や掛金を納付する際などに手数料がかかります。

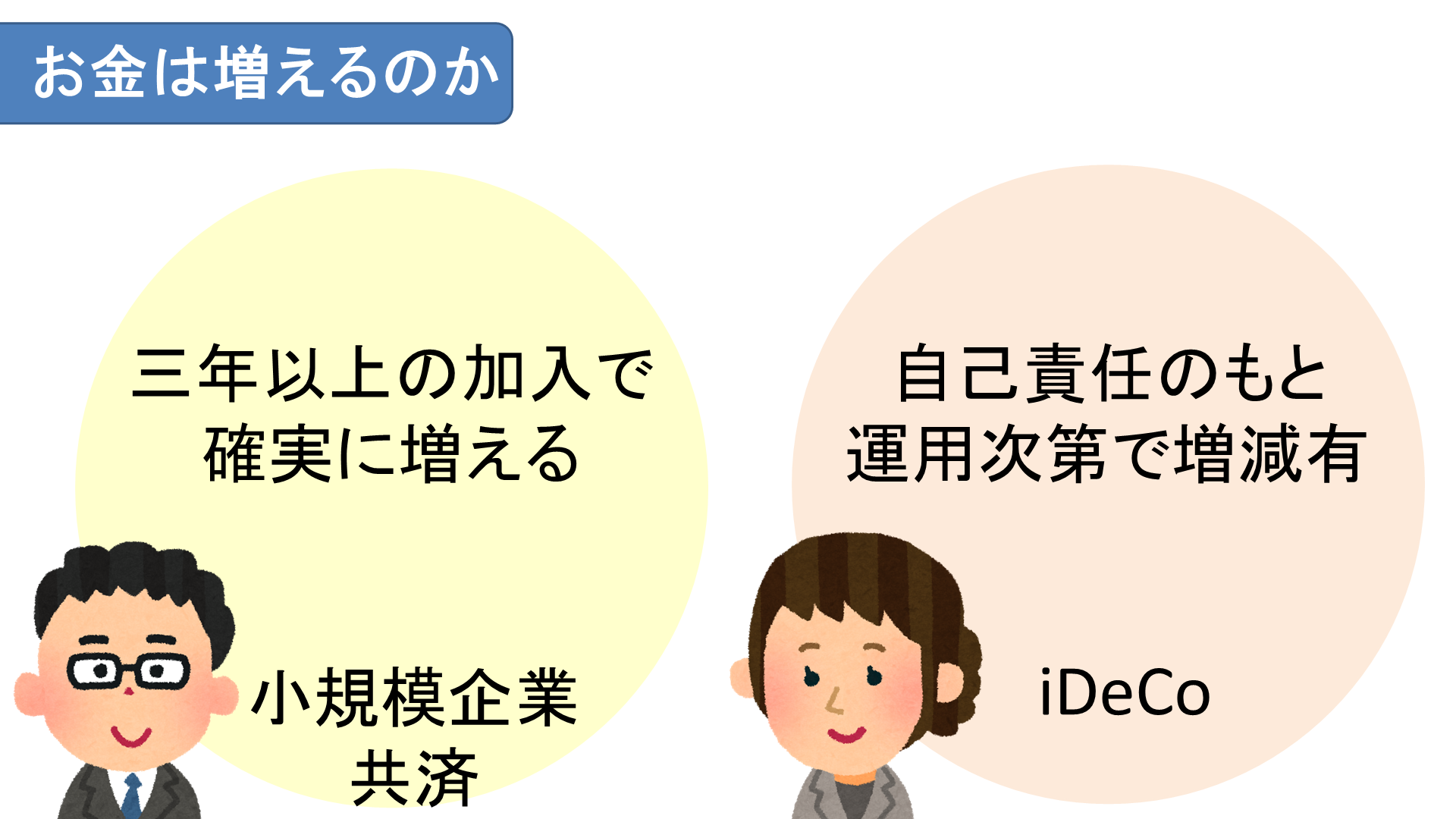

お金は増えるのか

小規模企業共済は、3年以上掛金を納め続ければ、退任時などにそれまで納めた掛金総額以上の共済金を受け取ることができます(共済金A・B)。

一方、iDeCoには元本保証はなく、増えるかどうかは自分の選んだ運用方法次第となります。

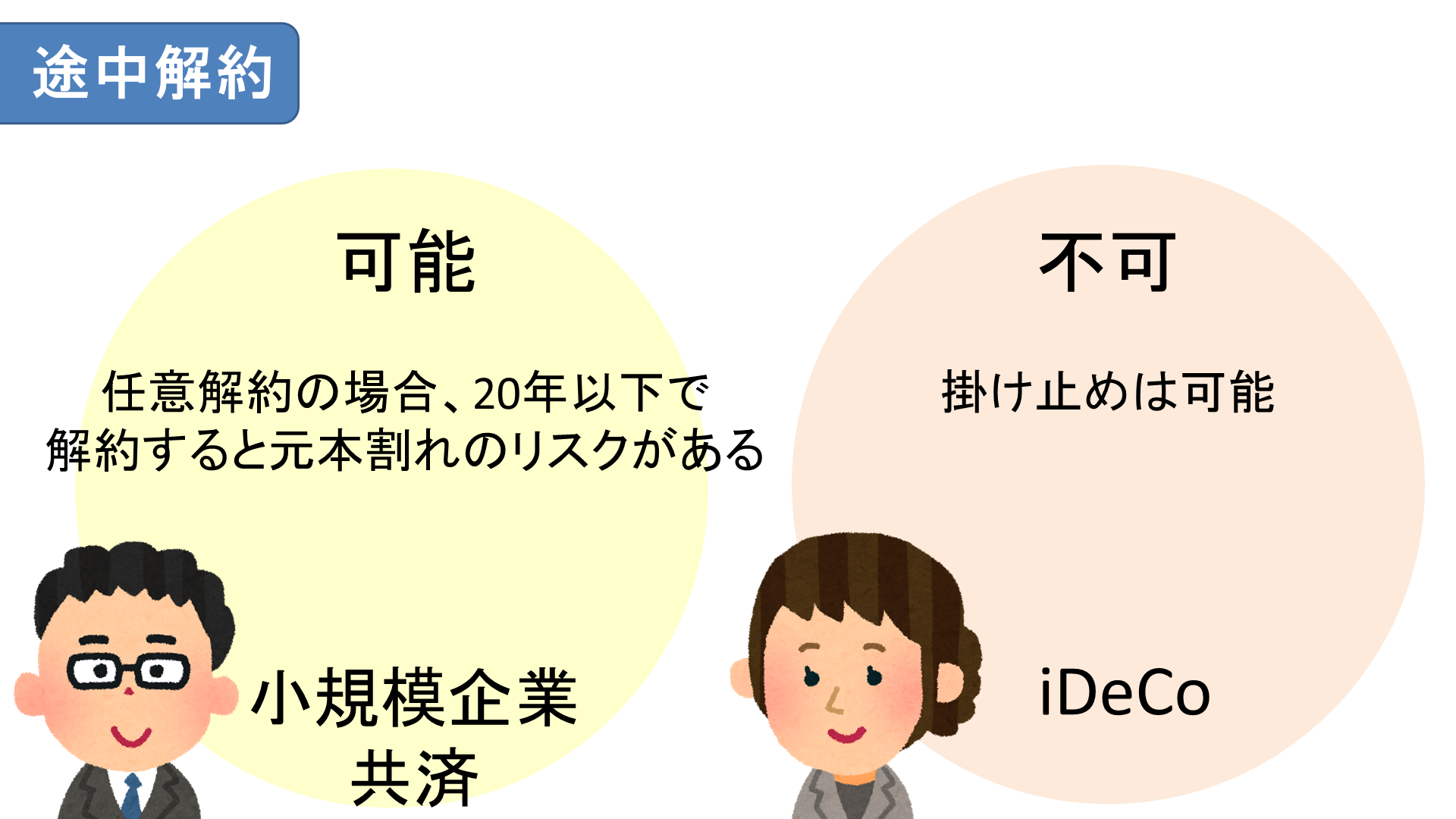

途中解約

小規模企業共済は途中解約も可能です。

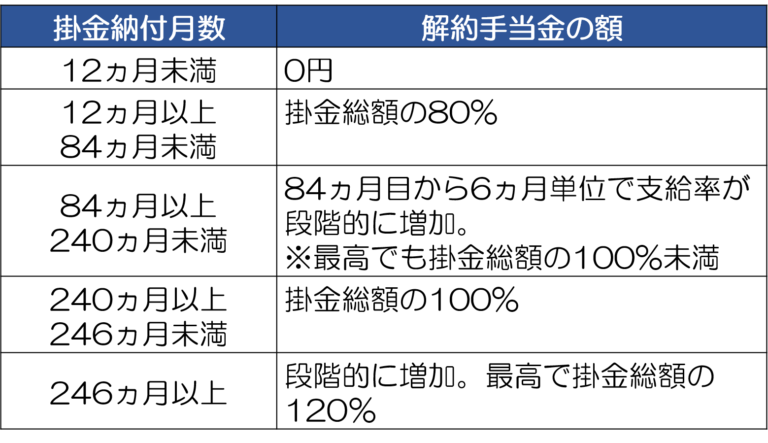

加入期間が12ヵ月以上あれば、解約手当金を受け取ることができます。ただし、加入期間20年未満で任意解約すると、解約手当金は掛金合計額を下回り、元本割れします。20年以上続けてから解約すれば、掛金に対して100%以上の解約手当金を受け取ることができます。

一方、iDeCoは加入者が亡くなった場合や障害状態になった場合などの例外を除き、原則的には途中解約ができません。

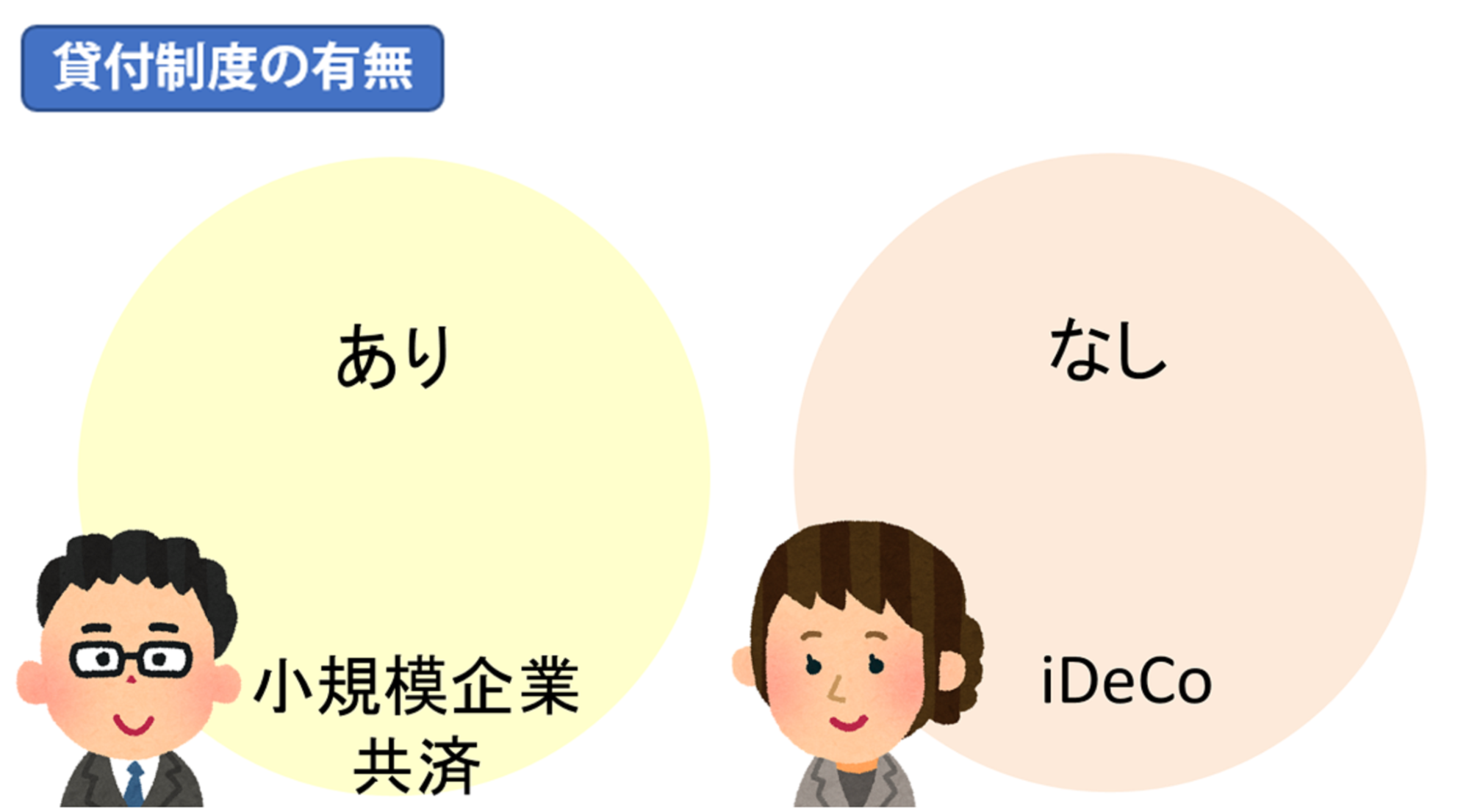

貸付金の有無

iDeCoには貸付制度はありません。

一方、小規模企業共済には、それまでに納めた掛金の範囲内(7割~9割)かつ2,000万円以内で、事業関連の資金を借入れられる貸付制度があります。

利息は原則として年1.5%です。ただ病気や怪我が原因で入院して経営を安定させるために貸付を受ける際など、ケースによっては年0.9%になります。

また、小規模企業共済の貸付制度は、他社から借入れがあっても本人確認のみで審査がありませんし、保証人も不要です。

3.小規模企業共済がオススメの理由

ここまで8つの項目で小規模企業共済とiDeCoを比較しましたが、冒頭述べたように、どちらか1つを選ぶのであれば、小規模企業共済をオススメします。

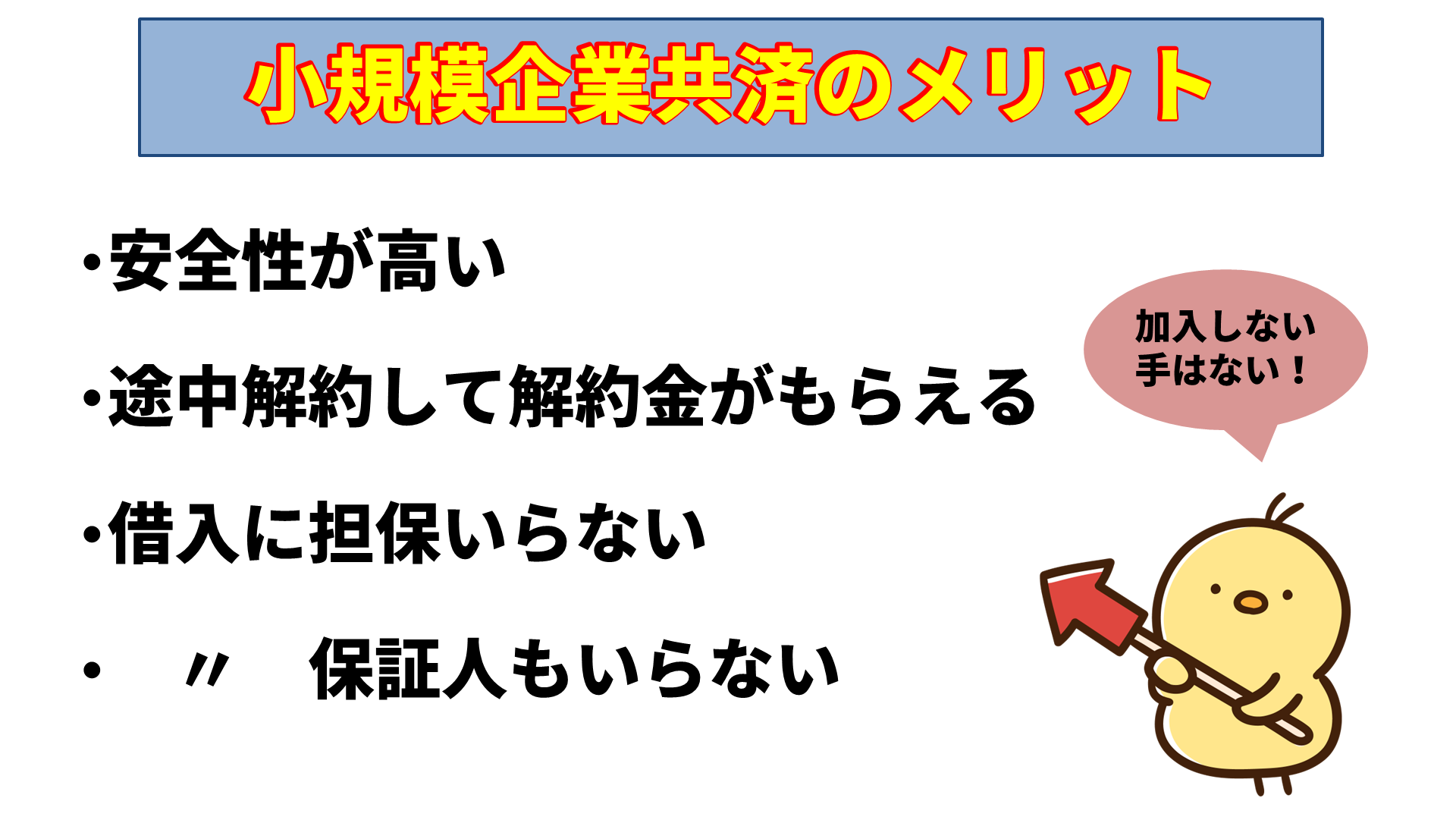

理由の一つ目は安全性の高さです。iDeCoは自ら運用するので、元本割れの可能性があります。小規模企業共済は、掛金を納め続ければ確実にお金を受け取れれます。

また小規模企業共済は、いざというときは途中解約して解約金を受け取ることも可能です。担保も保証人も要らずに資金を借入可能なので、柔軟性に優れています。

iDeCoは60歳まで引き出せないので、資金の自由度という点でも、小規模企業共済が優れていると考えられます。

4.併用した場合の出口戦略

小規模企業共済とiDeCoは併用が可能です。

例えば個人事業主が併用した場合、掛金による所得控除の上限は年間で165万6,000円になります。

iDeCoの大きなメリットとして、運用次第では小規模企業共済よりお金を大幅に増やせる点があげられます。資金的余裕があれば、iDeCoも加入するとより節税効果が高くなります。

しかし、小規模企業共済とiDeCoを併用している場合、受け取る順番やタイミングを間違えると手残りの額が大幅に変わってくるので注意が必要です。

オススメは、iDeCoを先に受け取って、5年以上経過してから小規模企業共済を受け取るというものです。

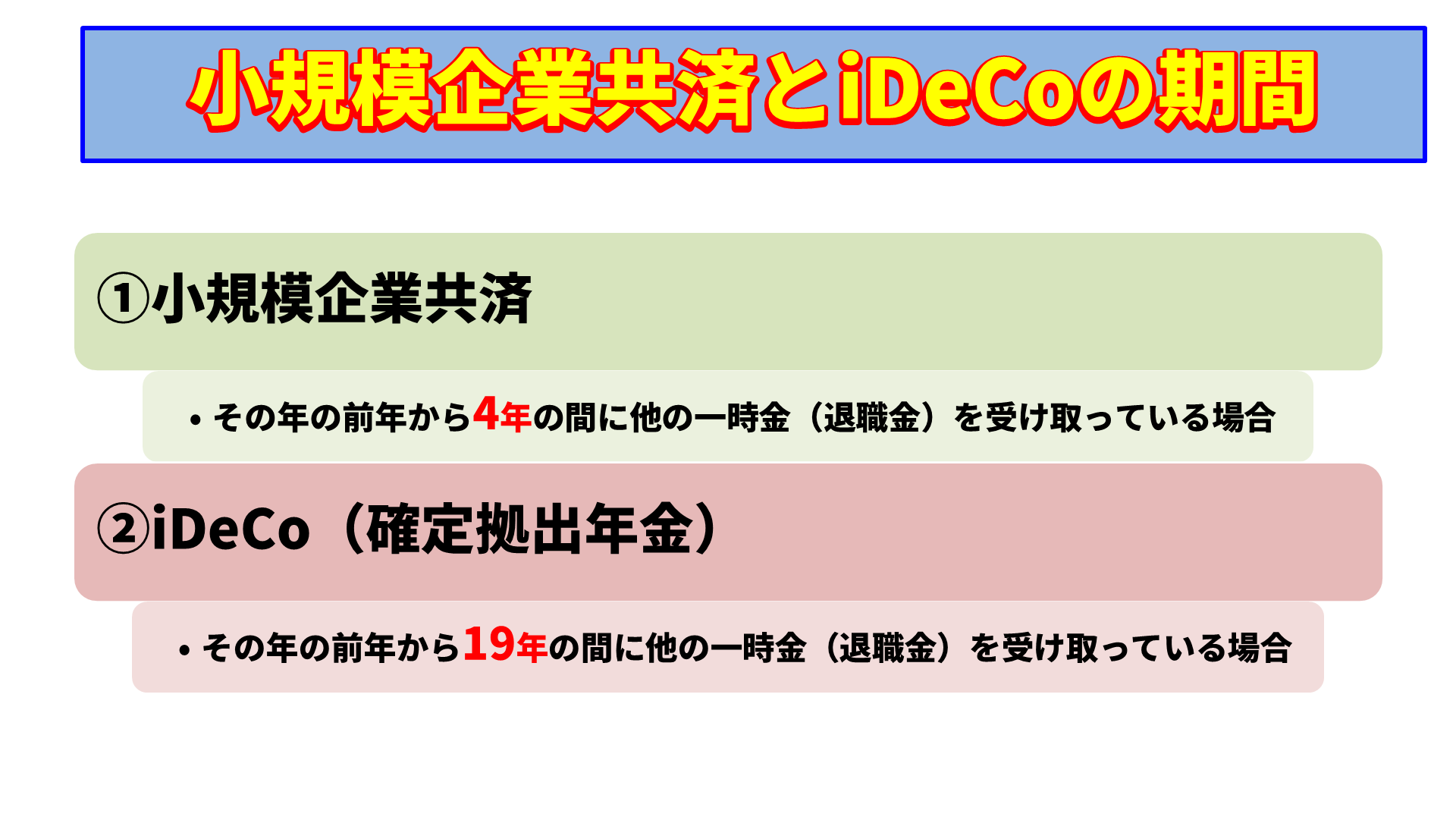

iDeCoを一時金として受け取る場合、その年の前年から19年の間に他の一時金(退職金)を受け取っていると、以前に受給した退職金の勤続年数と重複する期間を控除して退職所得控除を計算しなくてはいけません。

その結果、退職所得控除が減り、受け取る一時金も減ってしまう可能性があります。

一方、受け取るのが「小規模企業共済の一時金」だった場合、このルールが適用される期間は「その年の前年から4年」になります。

つまり、先にiDeCoを受け取って、5年以上空けて小規模企業共済を受け取れば、退職所得控除は減らされないで済む、ということです。

まとめ

小規模企業共済とiDeCoを8つの項目で比較しました。

どちらか一つを選ぶのであれば、お勧めするのは小規模企業共済ですが、併用することでより高い節税効果を得ることができます。ただしその際は受取の順番にはご注意下さい。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。