会社経営において、法人税の節税だけでなく、「会社で得た利益を、できるだけ有利に個人に移したい」と考える経営者の方は少なくないでしょう。通常、役員報酬や賞与として個人に資金を移転すると、所得税・住民税・社会保険料が差し引かれてしまいます。

しかし、実は「出張手当」という制度を賢く活用することで、これらの負担なく社長個人にお金を移し、さらに会社の節税にも繋げることができる、一石三鳥とも言える方法が存在します。

実際、調査データによれば9割以上の企業が出張手当(日当)制度を導入しており、そのメリットを享受しています。

この記事では、出張手当の基本的な仕組みから、その驚くべきメリット、導入に必須となる「出張旅費規程」の作成ポイント、そして適正な手当額や運用上の注意点について詳しく解説していきます。

The following two tabs change content below.

1. 「出張手当(日当)」とは何か?

出張手当の基本的な定義と目的

出張手当(一般に「日当」とも呼ばれます)とは、役員や従業員が、通常の勤務地を離れて遠隔地へ出張する際に、会社から支給される手当のことです。

出張の際には、交通費や宿泊費といった直接的な旅費以外にも、普段の勤務では発生しないような細々とした経費(例えば、出張先での食事代の一部、飲み物代、通信費、取引先へのお土産代など)がかさむことがあります。

出張手当は、これらの実費弁償的な意味合いに加え、出張に伴う精神的・肉体的な負担を慰労する目的も含まれて支給されるものです。交通費や宿泊費といった実費とは別に、定額で支給されるのが一般的です。

規程に基づく運用が必須

この出張手当制度の最大のポイントは、「出張旅費規程」という社内ルールを事前に作成し、その規程に基づいて運用することです。

この規程がないまま手当を支給してしまうと、税務上は「給与」とみなされ、課税対象となってしまいます。非課税のメリットを享受するためには、規程の整備が絶対条件となります。

2. 出張手当を導入する多大なメリット

出張手当制度を適切に導入・運用することで、会社側と受け取る役員・従業員側の双方に大きなメリットが生まれます。

(1) 社長・従業員個人の税金・社会保険料を抑えられる

出張手当の最大のメリットは、受け取った個人にとって非課税所得となる点です(所得税法上、給与所得とはみなされません)。

- 所得税・住民税が非課税: 出張旅費規程に基づいて支給される、社会通念上妥当な金額の出張手当は、給与とは異なり所得税や住民税の課税対象となりません。

- 社会保険料の対象外: 同様に、社会保険料(健康保険料・厚生年金保険料など)の算定基礎からも除外されます。

例えば、社長が1泊2日の出張に行き、規程に基づいて日当として15,000円、宿泊費の手当として20,000円、合計35,000円の出張手当を受け取ったとします。

仮に、実際の宿泊費や雑費が合計25,000円だったとしても、差額の10,000円は社長の手元に残り、これには税金も社会保険料もかかりません。

これが「無税で会社から社長にお金を移転する」と言われる所以です。

(2) 法人の税金(法人税・消費税)も節税できる

会社側にとっても、出張手当の支給は税務上のメリットがあります。

- 全額損金算入による法人税軽減: 出張旅費規程に基づいて支給される出張手当は、全額を「旅費交通費」などの経費として損金算入できます。出張の多い会社であれば、年間の出張手当の総額は相当な金額になり、法人税の負担軽減に大きく貢献します。

- 消費税の課税仕入れ扱いによる消費税軽減: 国内出張に対する出張手当は、消費税の計算上「課税仕入れ」として扱われます。これは、出張手当が交通費や宿泊費、食事代といった課税取引の対価を補填するものと解釈されるためです。課税仕入れが増えれば、納付すべき消費税額(売上にかかる消費税額 - 仕入れにかかる消費税額)が減少し、消費税の節税につながります。

(3) 経理処理が簡略化できる

出張の都度、細かな領収書を集めて実費精算するのは、出張者にとっても経理担当者にとっても手間がかかります。

出張手当(日当)や宿泊費を、規程に基づいて一定額を定額で支給するようにすれば、精算業務が大幅に簡略化され、経理処理の効率化が図れます。

3. 出張手当支給の必須条件:「出張旅費規程」の作成

前述の通り、出張手当制度のメリットを享受するためには、「出張旅費規程」の作成と、それに則った運用が不可欠です。

規程に盛り込むべき主要項目

出張旅費規程には、少なくとも以下の項目を具体的に定めておきましょう。インターネット上にもひな形はありますが、自社の実情に合わせてカスタマイズすることが重要です。

- 目的: 規程の目的(業務命令による出張に関する事項を定める、など)

- 適用範囲: 役員、正社員など、誰に適用されるのか

- 出張の定義: 「出張」とみなす移動距離や宿泊の有無など

- 旅費の種類と金額:

- 出張手当(日当): 日帰り出張と宿泊出張で金額を分けるのが一般的です。

- 宿泊費: 実費精算の上限額、または定額支給の金額を定めます。

- 交通費: 実費精算を基本とし、利用可能な交通機関や経路のルールを定めます。

- 出張の手続き: 出張の申請、旅費の仮払い、精算手続きなどを定めます。

役職による差の設定は可能か?

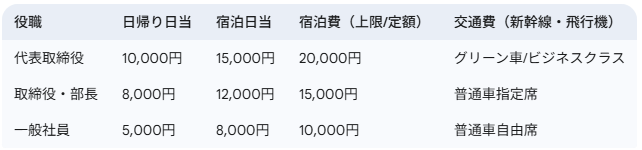

社長や役員、管理職、一般社員といった役職に応じて、日当や宿泊費、利用できる交通機関のクラス(例:グリーン車、ビジネスクラスなど)に差を設けることは、社会通念上妥当な範囲内であれば問題ありません。

【図表】出張旅費規程の金額設定例

以下は、役職に応じて金額を設定した出張旅費規程の一例です。

4. 出張手当の適正額はいくらまで?

経営者が最も気になるのは、「出張手当(日当)は、いくらまでなら税務上問題ないのか?」という点でしょう。

明確な上限規定はなし、社会通念上の妥当性が重要

税法上、「いくらまで」という明確な金額の上限は定められていません。

重要なのは、その金額が「同業種・同規模の他社の支給水準」や「自社内の役職間のバランス」などを考慮した上で、「社会通念上妥当な範囲内」であるかどうかです。

税務調査で参考とされる国家公務員の基準

税務調査の際に、一つの目安として引き合いに出されるのが「国家公務員等の旅費に関する法律」の支給基準です。この規程は、近年の物価上昇などを踏まえ、2024年4月に改正されました。

例えば、改正後の規程では、内閣総理大臣の日当は1日あたり3,800円、宿泊費は宿泊地に応じて異なり、東京都特別区に宿泊する場合は40,200円などと定められています。

一般企業の社長の日当としては、1日あたり5,000円~10,000円程度、宿泊費と日当を合わせて1泊あたり25,000円程度であれば、比較的妥当な範囲と見なされることが多いようです。

高額設定のリスク

社会通念からかけ離れた高額な日当を設定していると、税務調査で「実質的な給与ではないか」と指摘され、その出張手当が経費として否認されるリスクが高まります。

否認された場合、超過分は役員賞与などとして扱われ、法人税だけでなく、個人の所得税や社会保険料も追徴されることになります。

5. 出張手当を運用する上での重要注意点

出張手当制度を適切に運用し、税務リスクを避けるためには、以下の点に注意が必要です。

注意点①:経費の支払いは個人カードなどで行う

出張手当は、あくまで役員や従業員が「個人として」出張中に支出するであろう経費を、会社が規程に基づいて補填するものです。

そのため、宿泊費や交通費などを会社の法人カードで直接決済してしまうと、個人への定額支給の根拠が薄れてしまいます。

原則として、出張にかかる費用は、個人の現金やクレジットカードで支払い、後日会社に旅費規程に基づいて精算・手当支給を受けるという形が望ましいです。

注意点②:二重計上は絶対に避ける

例えば、宿泊費を規程に基づき1泊20,000円と定額で支給しているにもかかわらず、別途ホテルから発行された15,000円の領収書に基づいて実費精算も行ってしまうと、二重計上(二重払い)となります。

これは絶対にあってはなりません。税務調査で悪質と判断されれば、重加算税などの重いペナルティが課される可能性があります。

注意点③:出張の記録を必ず残す

出張手当が有効な節税手段である一方、その実態は税務調査で厳しくチェックされるポイントでもあります。

「本当に出張に行ったのか」「規程通りに支給されているか」を客観的に証明できるように、以下の書類は必ず作成・保管しておきましょう。

- 出張旅費規程: 制度の根拠として必須です。

- 出張報告書: 出張の目的、日時、訪問先、業務内容などを記録します。

- 旅費精算書: 交通費や宿泊費の実費、日当などを規程に基づいて計算し精算します。

- 領収書等: 実費精算に必要な領収書や、出張の事実を裏付ける航空券の半券などを添付します。

これらの記録をきちんと整備しておくことが、税務調査で指摘を受けた際に、正当性を主張するための最大の防御策となります。

まとめ

出張手当制度は、出張旅費規程を適切に整備し、社会通念上妥当な金額で運用することで、社長個人にとっては非課税で手当を受け取れ、会社にとっては法人税・消費税の節税と経理の効率化が図れる、非常にメリットの大きい制度です

特に、出張が多い経営者にとっては、実質的に「無税で会社から社長個人にお金を移転する」ための有効な手段となり得ます。

ただし、その導入と運用には、規程の整備、適正な金額設定、そして何よりも「出張の実態」と「それに関する記録の保存」が不可欠です。これらの点を軽視すると、税務調査で思わぬ指摘を受けることになりかねません。

出張手当制度の導入や金額設定に迷った場合は、必ず税理士などの専門家に相談し、自社の状況に合わせた最適な運用方法を検討することをお勧めします。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な規程の作り方や金額の相場などを知りたい場合に、参考にしてください。