日々の出費が「経費になるか、ならないか」は、経営者にとって悩みのタネでもあります。

本来経費として認められない費用を計上してしまうと、税務調査の際に指摘される可能性があります。

今回は、20パターンの費用を、それぞれ経費になるか、ならないかの観点で仕分けをしていきます。

The following two tabs change content below.

経費になる・ならないの基準とは?

経費になるかどうか迷ったときは、「その出費が売上に繋がるかどうか」を判断基準にしてください。

売り上げとの繋がりを合理的に説明できる費用は、経費で落とせる可能性が高くなります。

逆に、その点が曖昧だと、税務調査で突っ込まれる可能性が高くなってしまいます。

①社長のスーツ代

たとえ仕事用のものであっても、社長のスーツやバッグの購入費用は、経費で落とすことはできません。

業務に必要な衣服の購入費用は、「給与所得控除」の範囲に含まれている、と考えられているためです。

②クリーニング代

クリーニング代は、経費にすることができます。

ただし、従業員の作業着をクリーニングに出す場合など、事業に関係するものに限られます。

③昼食代

昼食代は、

- 従業員が一食当たり半分以上を払うこと

- 月に3,500円以内であること

という2つの要件を満たせば、福利厚生費として経費にできます。

ただし、「社員が昼に外食して、その食事代を後で負担する」などの形では経費にできません。会社で作る、または出前を取るなど、会社が支給する必要があります。

残業時の食事代は、この条件がなく、全額経費に計上できますが、こちらも会社から支給している形をとる必要があります。

④領収書のない費用

取引先への「ご祝儀」「お香典」は通常、領収書は貰えません。

そのようなやむを得ない場合、支払いを行った事が客観的に証明できれば、経費にすることが可能です。

支払いに関する、

などの記録を残しておけば、領収書の代わりになります。さらに招待状にメモ書きをしておくなど、客観的に見て確認できる書類を残しておくことが重要です。

⑤商品券

商品券代は、交際費として経費にすることが可能です。

ただし、金券を贈る場合は、必ず誰にいくら分を渡したのかが分かるリストを作っておきましょう。税務調査の際に、リストの開示を求められる場合があります。

⑥人間ドック

役員と従業員の全員を対象として人間ドック費用を負担した場合、福利厚生費として経費にできます。

全員が享受できる仕組みである必要があるため、役員など特定の人だけを対象とした場合は経費になりません。

⑦予防接種

従業員の予防接種費用は、経費にできます。

例えば海外出張前に狂犬病ワクチンを打つ場合なども、接種機会が平等に与えられていて、会社が費用を負担していれば、福利厚生費として経費になります。

⑧ビジネスクラス

ビジネスクラスの利用代金は、経費にできます。

エコノミーなどと比べると高額ではありますが、社会常識から著しく外れた金額ではないので経費にすることに問題はありません。

旅費規程で、社長や役員については「新幹線はグリーン車、飛行機はビジネスクラスを利用する」と定めておけば、正規運賃が必要経費として認められます。

⑨同業者組合とのゴルフコンペ

同業者組合とのゴルフコンペ代は、経費にできません。

この場合は「親睦を深める目的のものであり、売上にはつながらない」とみなされるため、経費としては認められないのが一般的です。

一方、取引先との接待ゴルフに関しては「売上に繋がる接待である」とみなされるため、プレー代は接待交際費に計上できます。

⑩税金

一部の税金は経費にすることができます。

例えば、

- 事業税

- 固定資産税

- 自動車税

- 不動産取得税

- 登録免許税

- 印紙税

- 消費税

などは「租税公課」として経費に計上可能です。

固定資産税や不動産取得税などは金額が大きくなりがちなので、忘れず計上しましょう。

⑪アップルウォッチ

アップルウォッチは、実態によっては経費に入れる余地があります。

元々、腕時計は私生活でも使えるため、基本的には経費にするのは難しいです。

ただスマートウォッチは、業務アプリなどと連携してビジネスで使えるため、会社で保管して事業のみで使用するなど環境を整えれば、経費に入れられる可能性はあります。

⑫従業員の出産祝い金

従業員の出産祝い金は、福利厚生費として経費になります。

また、社会通念上相当な範囲であれば非課税となり、所得税がかかりません。

ただし福利厚生費として計上するには、全ての役員・従業員が対象である必要があります。

⑬家族旅行

家族旅行は、事業と関係ないものであるため、経費にはできません。

ただし、例えばパートナーが外国語に堪能で通訳業務を行う場合などは、認められる可能性もあります。

⑭キャバクラ

キャバクラ代は、取引先と行くのであれば交際費として経費計上できます。

また、帰りのタクシー代なども経費になります。

ただし、あくまでも取引先と仕事の話をするために行くので、

などを領収書にメモ書きしておくと、税務調査が入った時にスムーズに対応できます。

⑮スポーツ観戦のチケット

スポーツ観戦のチケット代は、全社員を対象にしたものであれば、福利厚生費として計上することができます。

ただし、

- 金額として常識の範囲内であること

- 代金の建て替えなどはせず、会社から支給すること

という2点にはご注意ください。

⑯書籍代やセミナー代

書籍代やセミナー費用は、「新聞図書費」「研修費」などで経費にできます。

個人の講師を呼んでセミナーを開催した場合は、源泉徴収が必要になります。

支払金額が100万円以下の場合、支払金額×10.21%を源泉徴収する必要があるのでご注意ください。

⑰観葉植物

オフィスに置く観葉植物の代金は、経費にできます。

主に消耗品費として計上しますが、取得価格が10万円以上の場合は固定資産となり、減価償却が必要になります。

⑱マッサージ代

法人が福利厚生として整体やマッサージサービスを導入している場合、福利厚生費として経費計上することが可能です。

ただし役員だけが受けられるような場合は、役員賞与扱いとなり、経費にはなりません。

⑲学費

学費は、経費にできる場合とできない場合があります。

経費になるのは、「経理担当の社員をスキルアップのため会計の専門学校に通わせる」といった、業務への関連が明らかな場合です。

「経営者がMBA取得のために大学に入る」などのケースでは、業務に必要があるのかどうか慎重な判断が必要です。客観的に業務との関連性を証明できなければ、否認されてしまいます。

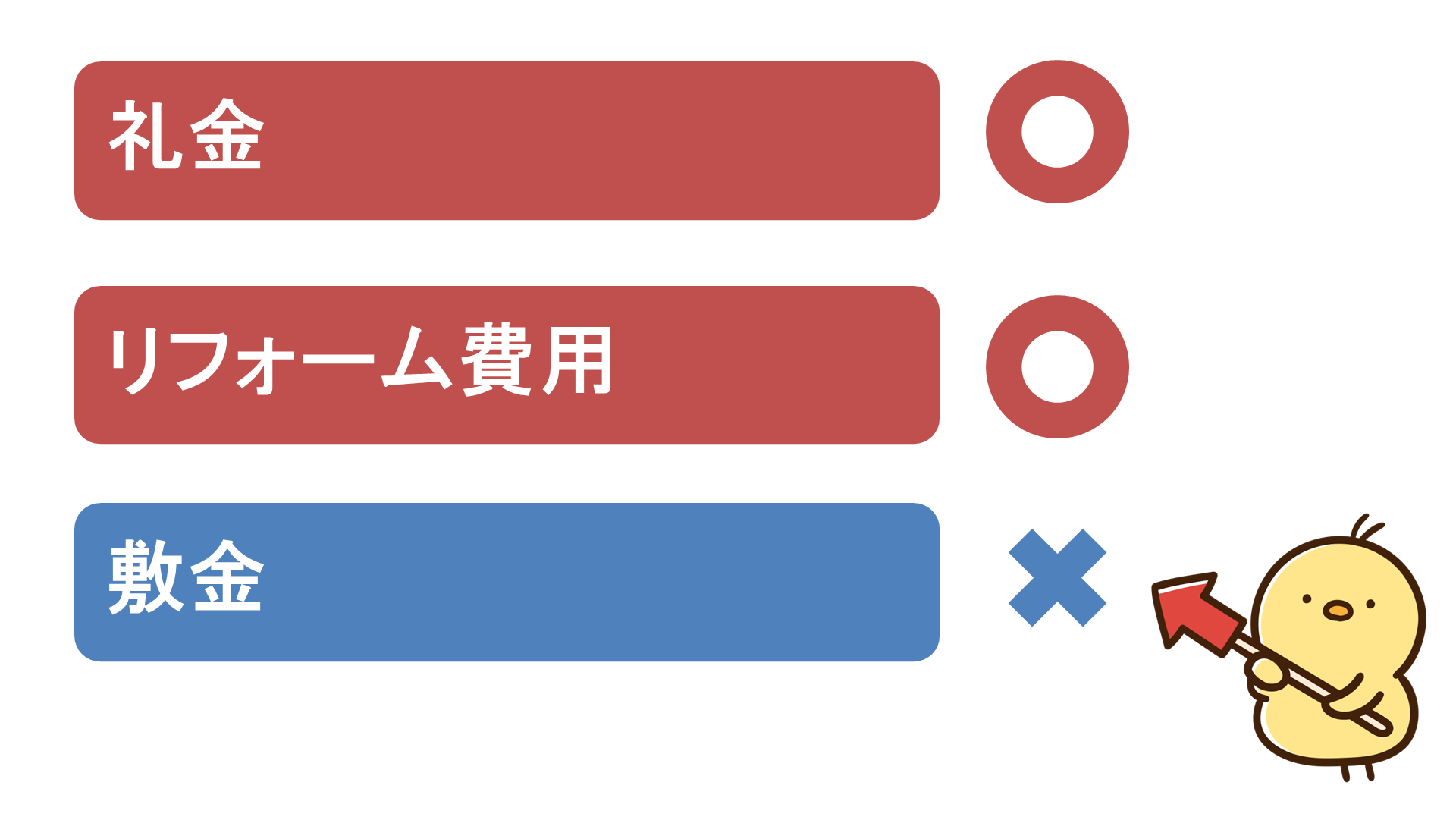

⑳自宅兼事務所の敷金・礼金・リフォーム費用

自宅兼事務所の費用は、部分的に経費計上が可能です。

礼金は戻ってくる前提ではないので、事業に使う割合を按分して経費にできます。

また、リフォーム費用は修繕費として費用になります。

ただし、敷金は部屋を原状回復させるための準備金のようなものなので、経費にすることはできません。

まとめ

経費にできるかどうか判断が微妙な20パターンについてお届けしました。

もし、経費になるかどうか迷ったときは、「その出費が売上に繋がるかどうか」という観点で考えてみてください。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。