役員報酬を最適な額に設定する事で、手元に残るお金を最大化することが可能です。

しかし役員報酬を決める際には考慮すべきことが多く、多くの方が悩んでいます。

そこで本記事では、役員報酬設定のポイントと、具体的に最も手取りが多くなる役員報酬額のシミュレーションをご紹介します。

The following two tabs change content below.

1. 役員報酬を損金にするためのルール

役員報酬は、毎月同じ金額で支給する事で、損金にすることができます。これを「定期同額給与」と言います。

役員報酬を変更したい場合は、事業年度開始から3ヶ月以内であれば変更することができます。

また、役員に賞与を支給することも可能ですが、損金に計上するには、

- 会計年度の開始日から4ヶ月以内、もしくは

- 役員賞与を決議した株主総会から1ヶ月以内

の早い方までに、税務署に届出を行うことが必要です。

これを「事前確定届出給与」と言います。

「事前確定届出給与」は、届出した通りに支払う必要があります。

届出と金額や支給日が1円あるいは1日ずれただけでも、全額経費として認められないので、ご注意ください。

2.役員報酬を設定するポイント

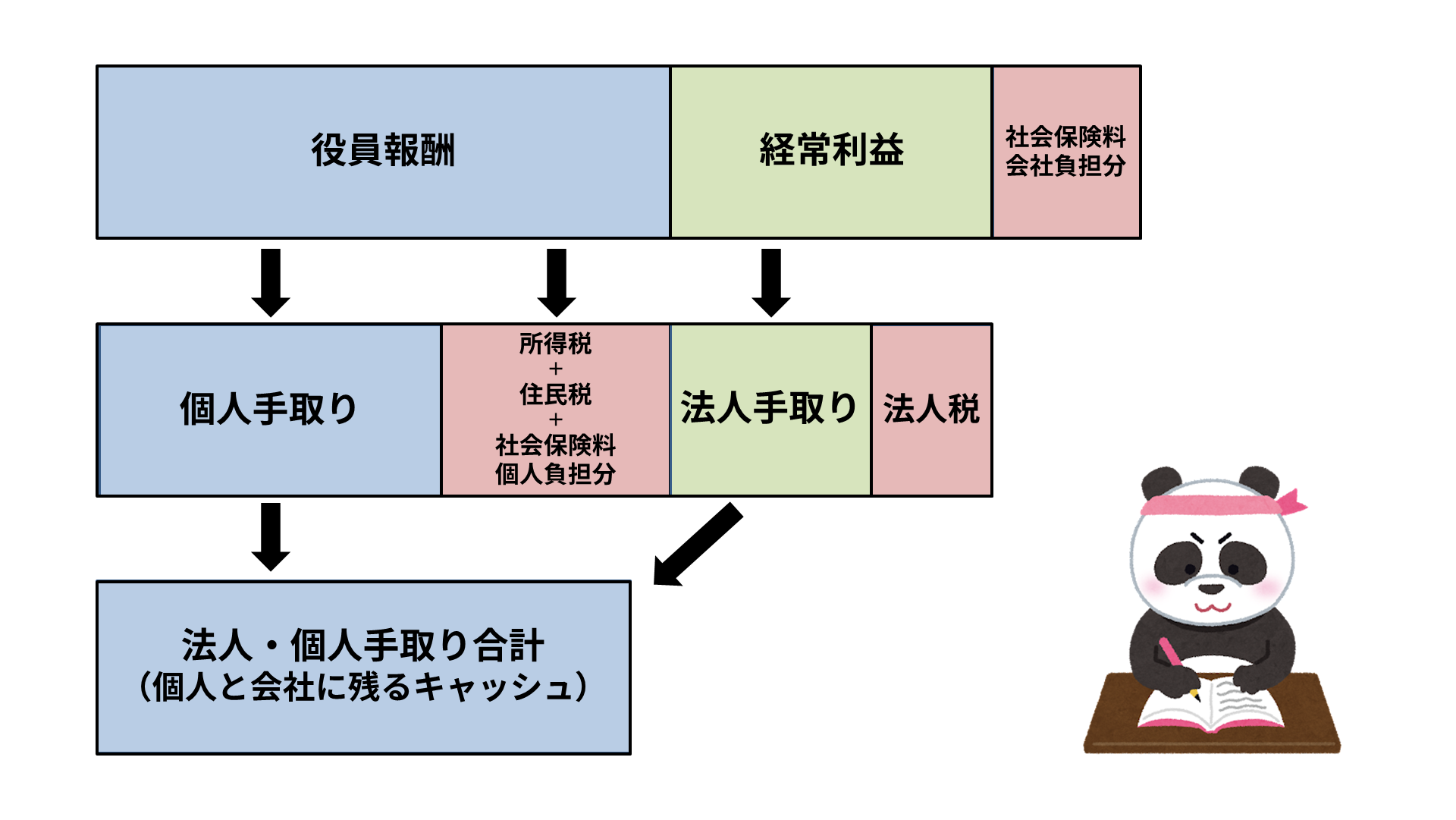

こちらの図は、会社の利益から、どのように税金が引かれていくのかを表しています。

一番上の段、全体が会社の利益です。

まず全体の利益から、会社負担分の社会保険料が引かれます。

そして、一番上の青色の役員報酬から、所得税・住民税・社会保険料個人負担分が引かれたものが個人の手取りです。

また一番上の緑色の経常利益から法人税が引かれたものが、法人の手取りです。

個人と法人の手取り合計が、個人と会社に残るキャッシュです。

この図の流れをイメージして、役員報酬の設定を考える上で押さえておきたい3つのポイントを確認しましょう。

2-1.役員報酬と所得税・住民税の関係

一つ目は「役員報酬と所得税・住民税の関係」です。

会社の利益を減らすために役員報酬を沢山とると、法人税は減りますが個人の所得税と住民税が増えてしまいます。

反対に、役員報酬を極端に減らした場合、個人の所得税や住民税は減りますが、会社に利益が残り、法人税が増えてしまいます。

2-2. 役員報酬と社会保険料の関係

二つ目のポイントは「役員報酬と社会保険料の関係」です。

所得税・住民税と同じで、役員報酬が上がれば上がるほど、社会保険料の負担は増えます。

社会保険料の負担は労使折半なので、社会保険料が上がることで、個人・法人どちらも手取りが減ることにつながります。

しかし、一定の年収を超えると、社会保険料の負担金額はあまり増加しなくなります。

法人の利益が増えるに伴って役員報酬も大きくすることで、社会保険料負担の相対的な割合は下がっていきます。

2-3. 経常利益と法人税の関係

三つ目のポイントは「経常利益と法人税の関係」です。

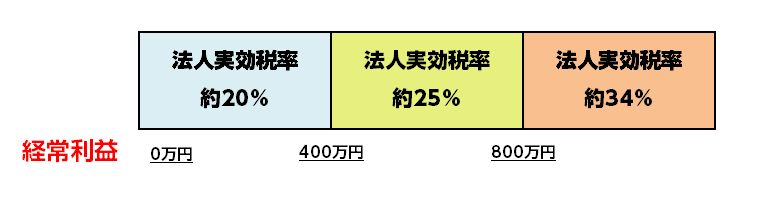

この図のパーセンテージは、法人実効税率、言い換えると法人の実質的な税負担率をあらわしています。

経常利益400万円未満は約20%、800万円未満の部分は約25%、800万円を超過している部分は約34%の法人実効税率がかかります。

つまり、法人税は経常利益で800万円を超えている場合は約34%も税率がかかるため、大きな利益が上がっている年度では、法人税を多く支払うことになってしまうということです。

役員報酬を決める際は、個人の所得税・住民税・社会保険料の負担と法人税の負担、どちらかが重くなることを考慮する必要があります。

3.役員報酬の金額別ベストな設定3パターン

ここからは、税金だけでなく、法人でも個人でも負担する必要がある社会保険料も考慮して、ベストな役員報酬額を金額別に3パターンを解説します。

今回は「35歳、扶養家族なし、従業員なし」というひとり社長Mさんをモデルケースとしています。

では、「経常利益+役員報酬の金額が1,000万円見込み」の場合の、ベストな役員報酬から見ていきましょう。

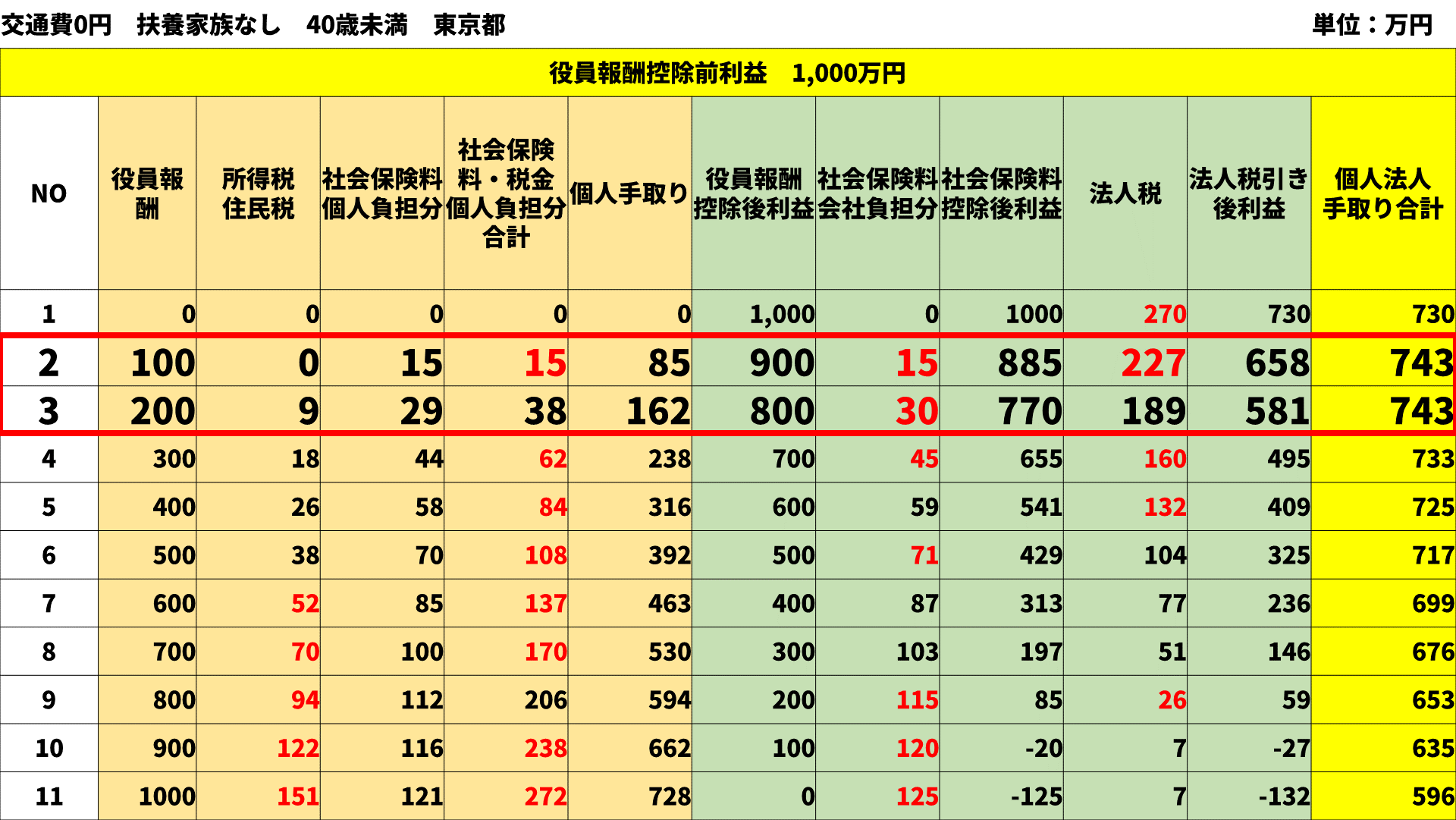

①経常利益+役員報酬1,000万円

こちらの図は、役員報酬を控除するまでの利益が1,000万円で、役員報酬を100万円刻みで、0円から1000万円まで設定した場合のシミュレーションです。

2行目~3行目の役員報酬が100~200万円のところで、一番右の黄色の列である個人・法人手取り合計額が最も大きく「743万円」となっています。

最も低いのは役員報酬を1,000万円にするケースです。

利益をすべて役員報酬にあててしまった場合、会社負担の社会保険料で利益がなくなり、125万円の赤字になっており、個人・法人の手取り額としても「596万円」です。

役員報酬が100~200万円の場合と、1000万円の場合では、個人・法人手取り合計は147万円の差が出ています。

役員報酬の設定次第で100万円以上のキャッシュの差が出てきます。

ただし、今回は節税の観点だけで見ていますが、経営者の生活がままならなくなってしまう場合や、住宅ローンを組む場合など、役員報酬が少なすぎるとかえってデメリットになってしまうこともあるので注意が必要です。

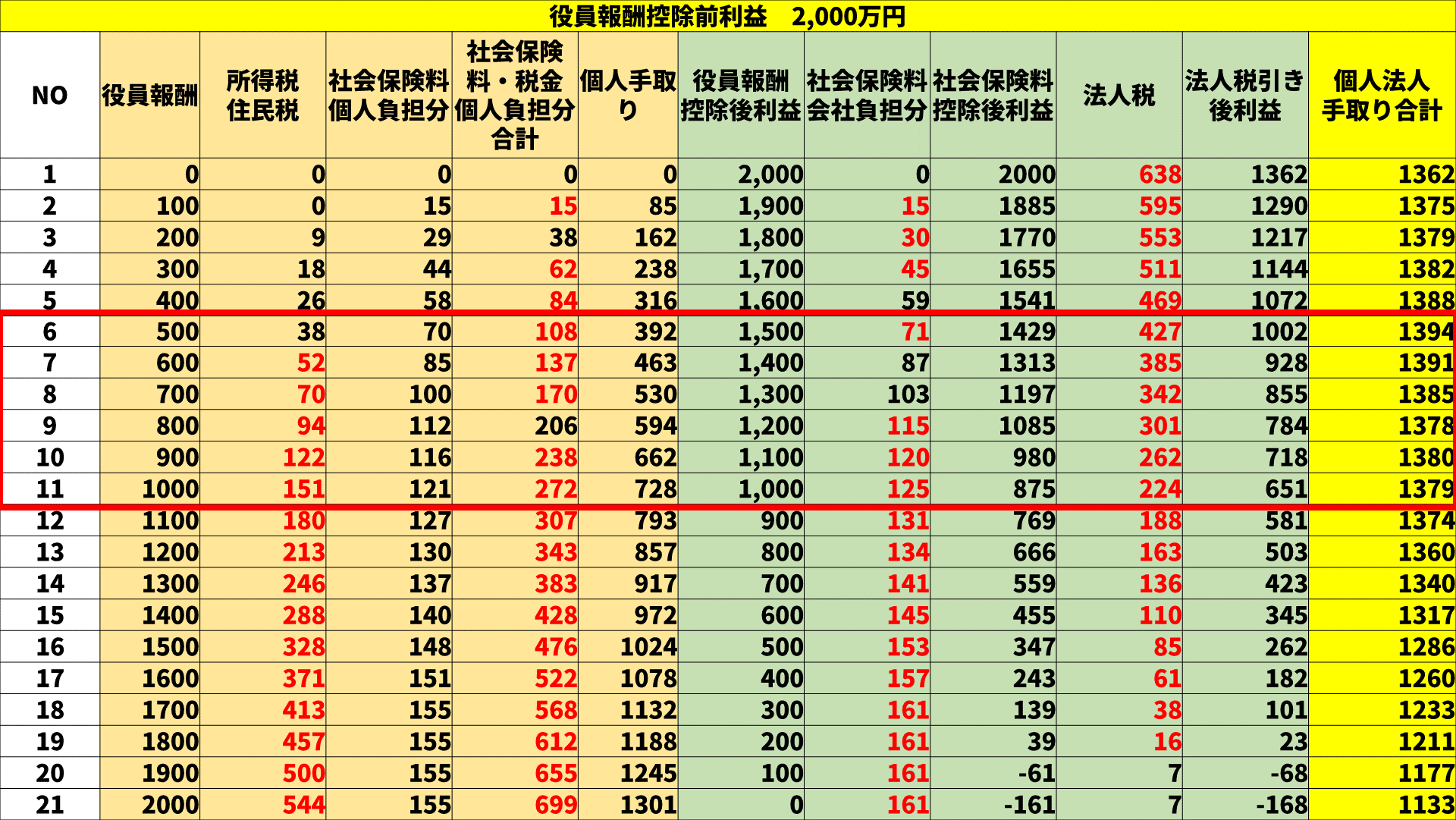

②経常利益+役員報酬2,000万円

こちらの図は、役員報酬を控除するまでの利益が2,000万円でのシミュレーションです。

6行目の役員報酬が500万円のところで、一番右の黄色の列である、個人法人手取り合計額が最も高く「1,394万円」となっています。

ですが、600万円から1,000万円までのレンジも、比較的手取り合計が多くなっています。

最も低いのは役員報酬を2,000万円にするケースです。利益をすべて役員報酬にあててしまった場合は、会社負担の社会保険料で利益がなくなり、161万円の赤字になっており、個人・法人の手取り額としても「1,133万円」になっています

このパターンでは、役員報酬の設定次第で250万円以上もキャッシュの差が出てきます。

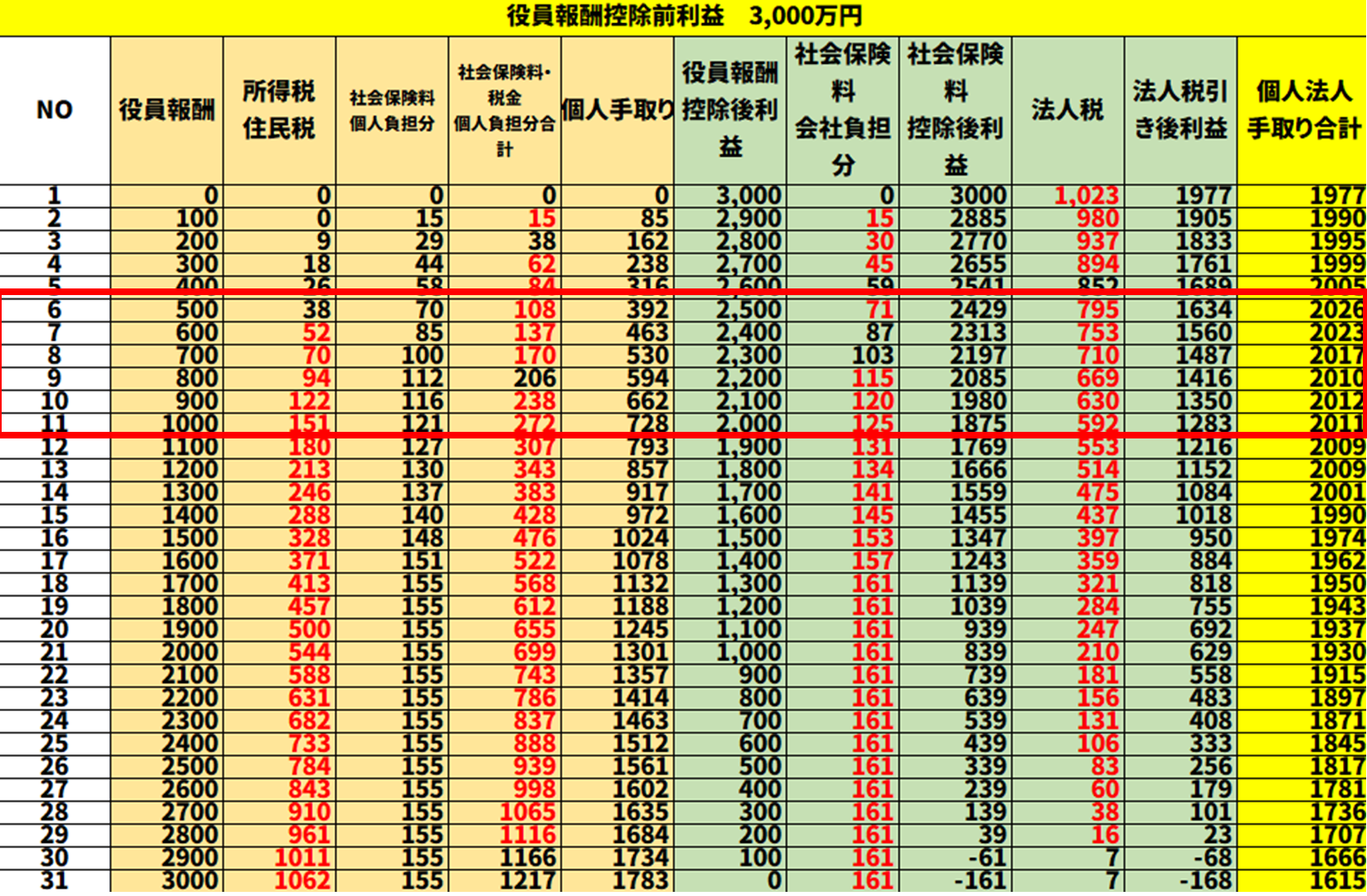

③経常利益+役員報酬3000万円

こちらの図は、役員報酬を控除するまでの利益が3,000万円で、役員報酬を0万円から3,000万円まで設定した場合のシミュレーションです。

6行目の役員報酬が500万円のところで、一番右の黄色の列である個人法人手取り合計額が最も大きく「2,026万円」となっています。

ですが、600万円から1,200万円までのレンジも、比較的手取り合計が多くなっています。

最も低いのは役員報酬を3,000万円にするケースです。利益をすべて役員報酬にあててしまった場合は、会社負担の社会保険料で利益がなくなり、161万円の赤字になっており、個人・法人の手取り額としても「1,615万円」になっています。

このパターンでは役員報酬の設定次第で約400万円ものキャッシュの差が出てきます。

まとめ

役員報酬の設定1つで、個人・法人に残るキャッシュが大きく変わってきます。

年間利益を的確に予測して、適切なレベルに役員報酬額を決める必要があります。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。