法人経営において、営業や役員の移動手段として社用車は重要な役割を果たします。

その導入方法として「購入」と「カーリース」の2つの選択肢がありますが、「結局のところ、どちらが自社にとって有利なのだろうか?」と悩まれる経営者の方は少なくありません。節税効果、キャッシュフロー、管理の手間など、考慮すべき点は多岐にわたります。

そこで本記事では、法人が社用車を導入するにあたり、「購入」と「カーリース」それぞれのメリット・デメリットを徹底的に比較・解説します。自社の経営状況や方針に最適な選択ができるよう、ぜひ最後までご覧ください。

The following two tabs change content below.

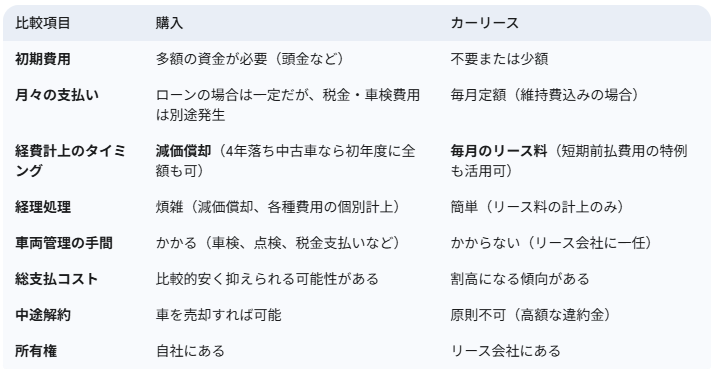

社用車を「購入」した場合の経費処理と節税効果

まず、社用車を「購入」した場合の会計処理と、それによって得られる節税効果の基本をおさらいしておきましょう。

減価償却による経費化が基本

法人名義で自動車を購入した場合、その購入費用は全額をその年の経費として一度に計上することはできません。車は長期間にわたって使用される「固定資産」に該当するため、「減価償却」という会計処理を通じて、法律で定められた使用可能な期間(法定耐用年数)にわたって分割して経費計上していきます。

新車(普通自動車)の場合、法定耐用年数は6年です。減価償却の計算方法には、毎年一定額を経費化する「定額法」と、初年度に多くの金額を経費化し年々償却額が減少していく「定率法」があります。一般的に、早期に多くの経費を計上できる「定率法」を選択するケースが多く見られます。

短期間で経費化できる「4年落ち中古車」

節税効果を最大化する手法として特に有名なのが、「4年落ちの中古車」を購入する方法です。中古車は、新車からの経過年数に応じて耐用年数が短くなります。4年落ちの中古車の場合、耐用年数は2年となります。

耐用年数が2年の資産を定率法で償却する場合、償却率は100%(1.000)です。つまり、期首に4年落ちの中古車を購入・納車すれば、その購入費用を初年度に全額経費として計上することが可能になります。

例えば、業績が好調で大きな利益が出た期にこの手法を活用すれば、キャッシュを手元に残せるローンを利用しつつ、経費を大幅に増やして法人税の負担を大きく圧縮できます。

さらに、リセールバリュー(再販価値)の高い車種を選び、1年で償却した後に売却し、また別の4年落ち中古車に乗り換えるというサイクルを繰り返すことで、効率的に節税を図ることも可能です。

一方で、業績が安定しており、毎年一定の経費を計上したい場合は、耐用年数が長い新車を購入するのも有効な選択肢と言えるでしょう。

購入にかかるその他の経費

車両本体の減価償却費以外にも、ガソリン代、駐車場代、車検代、自動車保険料、自動車税といった維持管理費用も当然経費として計上できます。また、車両購入時に支払った消費税は「仕入税額控除」の対象となり、納付する消費税額を減らす効果もあります。

社用車を「カーリース」で利用するメリット

次に、カーリースを利用した場合のメリットを解説します。購入とは異なる利点があり、特に業務の効率化を重視する企業にとっては魅力的な選択肢です。

(1)月々の支払いが定額で資金計画を立てやすい

カーリースの最大のメリットの一つは、月々の支払いが定額であることです。リース料には、車両本体のレンタル料だけでなく、契約内容によっては自動車税、車検費用、メンテナンス費用などが含まれています。

購入の場合は、減価償却費(特に定率法)は年々変動し、車検や税金の支払いは特定の月にまとまって発生するため、車関連のキャッシュアウトは不規則になりがちです。その点、カーリースは毎月一定額のリース料を支払うだけなので、支出管理が容易になり、将来の資金繰りの計画も立てやすくなります。

(2)経理処理の手間を大幅に削減できる

購入した場合に必須となる、煩雑な減価償却計算がカーリースでは一切不要です。毎月、支払ったリース料を「賃借料」などの勘定科目で費用計上するだけで済むため、経理作業を大幅に簡素化できます。

また、税金や保険料の支払いもリース会社が行うため、支払いの都度、経理処理を行う必要がありません。

(3)車両のメンテナンスや管理を任せられる

車を所有すると、定期的な点検やオイル交換、車検の手配など、車両管理に多くの手間と時間がかかります。特に輸入車などは、予期せぬトラブルや高額な修理費が発生するリスクも伴います。

カーリース(特にメンテナンスリース)を利用すれば、これらの車両管理業務のほとんどをリース会社に任せることができます。車検の期日管理や業者手配、税金の納付まで代行してくれるため、本来の事業に集中できるというメリットは非常に大きいと言えるでしょう。

(4)売却の手間なく車を乗り換えられる

購入した車を乗り換える際には、売却先を探し、価格交渉を行い、名義変更などの手続きをする必要があり、かなりの手間がかかります。また、売却時には帳簿価額と売却価格の差額を「車両運搬具売却損益」として会計処理する必要があり、経理も複雑になります。

カーリースであれば、契約期間が満了すれば車を返却し、新たな契約を結ぶだけで簡単に新しい車に乗り換えられます。「所有」にこだわらず、常に新しいモデルや様々な車種に乗りたいというニーズにも応えやすい方法です。

(5)「短期前払費用」の特例を活用できる場合がある

カーリースのリース料は、要件を満たせば「短期前払費用の特例」を適用できる場合があります。これは、翌期以降に発生する費用(例えば1年分のリース料)を決算月に前払いすることで、支払った全額を当期の経費として計上できる制度です。

これにより、決算間際に想定以上の利益が出た場合の「駆け込み節税」として活用することが可能です。ただし、一度この特例を適用すると翌期以降も年払いを継続する必要がある点や、適用できるのは初年度の節税効果が大きい点には注意が必要です。

カーリース契約における注意点

多くのメリットがある一方で、カーリースには注意すべき点も存在します。契約前に必ず確認しておきましょう。

(1)総支払額が購入より割高になる可能性がある

リース料には、車両価格に加えて、リース会社の利益や各種手数料、固定資産税などが上乗せされています。

また、メンテナンスや車検もリース会社指定の業者で行われるため、自分で安い業者を探すといったコスト削減はできません。そのため、最終的な総支払額で比較すると、自身で購入して管理するよりも割高になるケースが一般的です。

(2)原則として契約の途中解約ができない

カーリースは、基本的に契約期間中の解約が認められていません。会社の業績が悪化するなどして支払いが困難になった場合でも、リース料を払い続ける義務があります。

やむを得ず解約する場合には、高額な違約金が発生する可能性が高いため、事業がまだ安定していない段階での契約は慎重に検討すべきです。

(3)走行距離に制限が設けられている

多くのリース契約では、車の価値を維持するために月間や年間の走行距離に上限(例:月間1,000km~1,500km)が定められています。

この上限を超過すると、契約終了時に追加の精算金を請求されることがほとんどです。営業活動などで長距離を走行する可能性がある場合は、契約前に走行距離の制限と超過時の料金を必ず確認しましょう。

【徹底比較】購入とカーリース、あなたの会社に合うのはどっち?

ここまで見てきた内容をまとめ、どちらの選択肢がどのような企業に向いているのかを比較してみましょう。

結論として、「どちらが絶対にお得か」という唯一の答えはありません。

-

- 大きな利益が出た期に、4年落ち中古車などで一気に経費を計上し、大幅な節税を図りたい。

- 経理や車両管理の手間をかける余裕があり、トータルコストを少しでも抑えたい。

- 走行距離を気にせず、自由に車を使いたい。

- 資産として車を所有したい。

-

- 初期費用を抑え、キャッシュフローを安定させたい。

- 減価償却や車両管理などの煩雑な業務から解放され、本業に集中したい。

- 決算対策として短期前払費用の特例を活用したい。

- 常に新しい車に乗り換えたい。

自社の利益状況、資金繰り、経理体制、そして車にどれだけの手間をかけられるかを総合的に判断し、最適な方法を選択することが重要です。

まとめ

社用車の導入において、「購入」と「カーリース」はそれぞれに異なるメリットとデメリットを持っています。

購入は、特に4年落ち中古車を活用することで大きな節税効果を狙える一方、減価償却や車両管理に手間がかかります。

対してカーリースは、経理処理や管理の手間を大幅に削減でき、キャッシュフローを平準化できる点が大きな魅力ですが、総支払額は割高になる傾向があります。

利益が大きく変動する事業であれば、利益調整に使いやすい「購入」が有効な場面が多いかもしれません。一方で、管理部門の人員が限られており、業務の効率化とキャッシュフローの安定を最優先するなら「カーリース」に軍配が上がるでしょう。

今回の記事を参考に、それぞれの特性を深く理解し、自社の経営戦略に合致した選択をしてください。