企業の持続的な成長には、生産性の向上や新たな市場への挑戦が不可欠です。そのための新製品・新サービスの開発や、革新的な生産プロセスの導入には、多くの場合、多額の設備投資が必要となります。しかし、特に中小企業にとっては、その資金調達が大きな経営課題となることも少なくありません。

こうした企業の意欲的な取り組みを、国が資金面から強力に後押しするのが、「ものづくり・商業・サービス生産性向上促進補助金」、通称「ものづくり補助金」です。これは、中小企業・小規模事業者等が取り組む、革新的な製品・サービス開発や生産プロセス改善等のための設備・システム投資等を支援する、非常に人気の高い補助金です。

2024年以降、制度内容が一部変更され、現在は主に2つの申請枠で公募が行われています。

この記事では、2025年最新版のものづくり補助金について、その概要、2つの申請枠の詳細、補助を受けるための基本要件、そして申請にあたっての注意点を詳しく解説していきます。

The following two tabs change content below.

1. ものづくり補助金とは?

制度の目的と概要

ものづくり補助金は、中小企業・小規模事業者等が今後複数年にわたり相次いで直面する制度変更(働き方改革、被用者保険の適用拡大、賃上げ、インボイス導入等)に対応するため、生産性の向上に資する革新的な製品・サービス開発や生産プロセス等の改善を行うための設備・システム投資等を支援するものです。また、持続的な賃上げの実現も大きな目的の一つとされています。

対象となる事業者と業種

補助金の対象となるのは、資本金や従業員数などの要件を満たす中小企業・小規模事業者等です。

名前に「ものづくり」と付いていますが、対象は製造業に限定されません。卸売業、サービス業、小売業、建設業など、非常に幅広い業種で申請することが可能です。ひとり社長の会社や個人事業主でも、要件を満たせば申請できます。

2. 2つの申請枠と補助内容

2024年以降のものづくり補助金は、主に「製品・サービス高付加価値化枠」と「グローバル枠」の2つの枠組みで公募されています(※公募回次により変更の可能性あり)。

① 製品・サービス高付加価値化枠

革新的な新製品・新サービスの開発に取り組むための設備・システム投資等を支援する、最も標準的な枠組みです。

目的と対象経費

顧客に新たな価値を提供することを目指した製品・サービスの開発が対象です。補助対象となる経費は、機械装置・システム構築費が必須となり、その他、技術導入費、専門家経費、運搬費、クラウドサービス利用費、原材料費、外注費、知的財産権等関連経費などが含まれます。

具体的な活用事例

- 地域の酒蔵で廃棄されていた酒粕を活用し、独自の製法で付加価値の高い「赤酢」を開発・製造するための撹拌機付タンクや絞り機、ポンプなどを導入。

- 広告事業者が、そのデザイン力を活かして新たにデジタルコンテンツ制作事業に進出する際に、独自の演出効果を組み込めるシステムを開発。

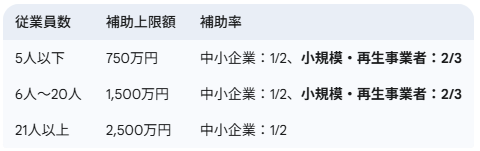

補助上限額と補助率

補助上限額は、常勤従業員の人数に応じて変動します。補助率は、事業者の規模によって異なります。

小規模事業者(製造業その他では従業員20人以下、商業・サービス業では5人以下など)は、補助率が優遇されている点がポイントです。

補助上限額・補助率の特例措置

さらに、大幅な賃上げなどに取り組む事業者には、以下の特例が用意されています。

- 大幅な賃上げに係る補助上限額引上げ特例: 一定の賃上げ要件を満たす場合、上記の補助上限額が従業員数に応じて最大1,000万円上乗せされます(例:21人以上なら上限が3,500万円に)。

- 最低賃金の引上げに係る補助率引上げ特例: 適用が難しい状況にある事業者が、事業場内最低賃金の引き上げに取り組む場合、中小企業の補助率が1/2から2/3に引き上げられます。

② グローバル枠

海外事業を実施し、国内の生産性を高める取り組みを支援する枠組みです。

目的と対象経費

海外市場開拓(輸出)、海外拠点での事業展開、インバウンド対応、海外企業との共同事業など、グローバルな事業展開を通じて、国内本社の生産性向上に繋がる設備・システム投資等が対象となります。

対象となる経費は、製品・サービス高付加価値化枠と基本的に同じですが、海外市場開拓(輸出)に取り組む場合に限り、海外旅費や通訳・翻訳費、広告宣伝・販売促進費なども補助対象となります。

具体的な活用事例

- 海外市場で評価の高い日本酒の新商品を開発・製造するため、国内工場の生産効率を高める自動瓶詰めライン一式を導入し、海外向けの広告宣伝も実施。

補助上限額と補助率

グローバル枠の補助上限額は、従業員数にかかわらず通常で3,000万円です。補助率は、製品・サービス高付加価値化枠と同様に、中小企業で1/2、小規模・再生事業者で2/3です。

こちらにも、大幅な賃上げに取り組む事業者に対する補助上限額引上げ特例があり、要件を満たすと上限額が最大4,000万円まで引き上げられます。

【補足】2024年以降の変更点

以前の公募回次にあった「省力化(オーダーメイド)枠」は廃止されました。これに代わるものとして、中小企業庁が別途「省力化投資補助金」を設けており、オーダーメイドの設備導入などはこちらの活用が想定されています。

また、従来は補助事業によって収益が発生した場合、補助金の一部を国に返納する「収益納付」が求められていましたが、2024年以降の公募では、この収益納付が原則不要となり、より活用しやすくなっています。

3. ものづくり補助金の申請要件

ものづくり補助金の採択を受けるためには、全ての申請枠に共通する、以下の4つの基本的な要件を満たす事業計画を策定する必要があります。

4つの基本要件

- (1) 付加価値額の向上: 事業計画期間において、事業者全体の付加価値額を年率平均3%以上増加させること。「付加価値額」とは、営業利益、人件費、減価償却費を足したものです。

- (2) 給与支給総額の増加: 事業計画期間において、給与支給総額を年率平均2%以上増加させること。(※より厳しい「地域別最低賃金の年平均成長率以上の増加」という要件もありますが、通常は2%増加の方が達成しやすいです)

- (3) 事業場内最低賃金の引き上げ: 事業計画期間において、事業場内最低賃金(事業場内で最も低い賃金)を、地域別最低賃金+30円以上の水準にすること。

- (4) 一般事業主行動計画の策定・公表: 常勤従業員数が21人以上の事業者は、従業員の仕事と子育ての両立を支援するための「一般事業主行動計画」を策定し、公表・届出を行うことが必要です。

特例措置を受けるための追加要件

前述の補助上限額や補助率の特例を受けるためには、さらに厳しい要件を満たす必要があります。

- 大幅な賃上げ(補助上限額引上げ特例): 基本要件②と③をさらに上回る、給与支給総額の年率平均6%以上の増加と、事業場内最低賃金を地域別最低賃金+50円以上の水準にすることの両方を満たす必要があります。

- 最低賃金の引き上げ(補助率引上げ特例): 適用年度の最低賃金が、地域別最低賃金+50円以内の従業員が全従業員数の30%以上いること、などの要件があります。

4. 採択率と今後のスケジュール

最近の採択率の傾向

ものづくり補助金の採択率は、公募回次によって変動しますが、近年はおおむね50%前後で推移しています。

これは、申請すれば半数が採択される可能性がある一方で、半数は不採択となる厳しい審査があることを意味します。質の高い事業計画書の作成が非常に重要です。

今後のスケジュール

ものづくり補助金は、年間を通じて複数回の公募が行われます。例えば、2025年7月には第20次公募の開始が予定されています。申請には事業計画の策定や必要書類の準備に時間がかかるため、公募開始前から計画的に準備を進めることが採択の鍵となります。

5. 申請・活用にあたっての重要注意点

最後に、ものづくり補助金を活用する上で、必ず知っておくべき注意点を3つ挙げます。

- 補助金は原則「後払い」: 補助金は、事業計画に基づいて設備投資などを実施した後に、実績報告を行い、検査を受けてから支払われます。採択が決定しても、すぐにお金が振り込まれるわけではありません。設備の購入や支払いは、一旦自社の資金で立て替える必要があります。入金までには1年以上かかるケースもあるため、事業実行のための自己資金や融資の確保が不可欠です。

- 事業費の一部を補助するもの: 補助金は、事業にかかった経費の全額ではなく、補助率に応じた一部を補助するものです。例えば、補助率1/2の場合、1,000万円の設備投資に対して補助されるのは500万円であり、残りの500万円は自己負担となります。

- 受給後の状況報告義務: 補助金の交付を受けた後も、事業計画の進捗状況などについて、定められた期間(通常5年間)、毎年事務局へ報告する義務があります。

まとめ

ものづくり補助金は、新製品・サービス開発や海外展開、生産性向上を目指す中小企業・小規模事業者にとって、大きなチャンスをもたらす強力な支援制度です。

2024年以降は「製品・サービス高付加価値化枠」と「グローバル枠」の2本立てとなり、賃上げなどの要件を満たせば、最大で4,000万円という非常に高額な補助を受けることも可能です。ひとり社長や小規模な事業者でも、補助率が優遇されるなど、積極的に活用できる仕組みになっています。

ただし、採択を受けるためには、付加価値額や賃金の向上といった基本要件を満たす、説得力のある事業計画を策定することが不可欠です。また、補助金は後払いであるため、事業を実行するための自己資金の準備も必要となります。

制度の内容や要件、スケジュールを正しく理解し、計画的に準備を進めることで、ものづくり補助金を企業の大きな成長の起爆剤とすることができるでしょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な申請のポイントや事例などを知りたい場合に、参考にしてください。