福利厚生を活用することで、「会社」と「従業員・役員」の双方にメリットがあります。

ただし、福利厚生費として認められるには一定の要件があります。

今回は福利厚生を活用した節税について、具体例を交えて解説します。

The following two tabs change content below.

1.福利厚生費ってなに?

福利厚生とは、会社が従業員に対して「給与以外」で提供する報酬やサービスのことです。

原則的には、金銭以外で従業員に現物支給されたものにも、所得税と住民税が課税されて、源泉所得税の対象となります。しかし、要件を満たした場合、福利厚生費として会社の経費に計上でき、支給された役員や従業員の側も課税されません。

つまり、会社が支払う額は同じでも、給与ではなく福利厚生費として計上できれば、手取りを増やすことに繋がります。

福利厚生費として認められる要件は、

- 社内規定を整備しておくこと

- 社員全員を対象としていること

- 社会通念上で適当と思われる金額であること

というものです。

一部の社員のみを対象としている場合、該当する社員への給与と判断され所得税の対象となってしまう場合があるため、注意が必要です。

2.福利厚生費を使った節税

ここからは、福利厚生費を使った節税方法を具体的に10個解説します。

①社宅制度

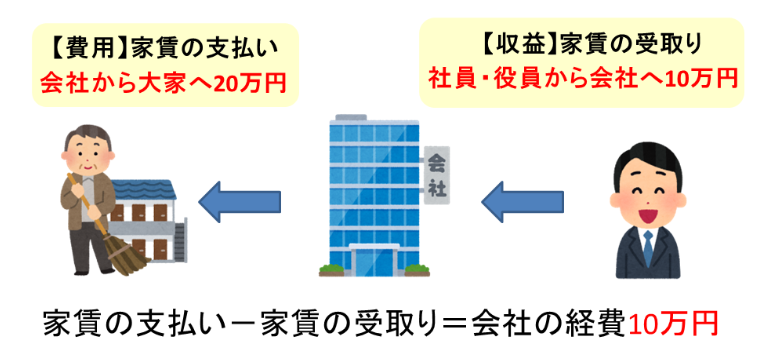

役員が賃貸物件に住んでいる場合、会社がその物件を借りて社員や役員に社宅として転貸すれば、節税が可能です。

会社が家主に家賃を全額支払い、実際に住んでいる社員から50%受け取った残り、つまり、家賃の50%を経費にすることができます。

例えば、家賃20万円のマンションを会社が借り上げて家賃を払い、社員が会社に10万円の家賃を納めます。つまり、差額の10万円を経費に計上することができます。

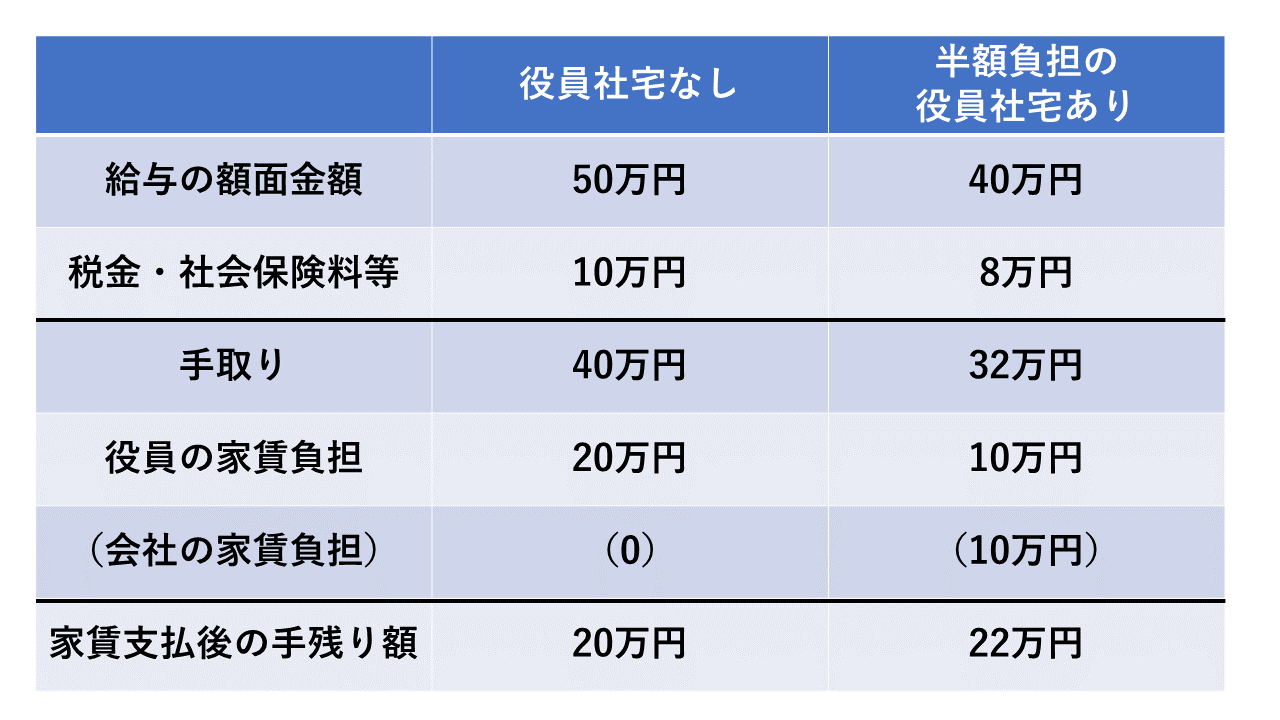

経費の計上以外のメリットとしては、社員の手取りが増え、会社の社会保険料負担が減ります。

・額面給与50万円

・家賃20万円の賃貸マンション

という条件で役員社宅制度を導入して会社が10万円家賃負担する場合、その分の給与を減らすことで税金や社会保険料が減るので、月の手取りは2万円増える計算になります。

また社会保険料は折半ですので、会社の負担分も減らせます。

②残業時の食事代

「残業時の食事代」を会社が負担したのであれば、給与として課税はされません

食事は残業が終わった後でもかまいませんが、残業後に居酒屋などで飲食をした場合は、適正な額でないと否認される可能性があります。また、勤務時間外であることが必要で、通常の勤務形態の時間内の食事代には適用できません。

ただ、昼食を社員食堂で提供して、その費用を福利厚生費にすることは可能です。

勤務時間内の食事支給を福利厚生費として認めるには、「給与から従業員負担分を天引きする」という要件を満たす必要があります。

会社側が負担できる金額は、一人当たり1か月3,500円、年間42,000円までです。従業員が20人いれば、年間で840,000円、経費として使うことが可能です。

また勤務時間内に、社外の人を含めて会議を行いお弁当を出した場合やランチミーティングを行った場合は、会議費として経費に計上できます。

その際は、参加メンバーや会議の目的がわかる記録を残しておきましょう。

③健康診断

健康診断にかかる費用は、本来は、本人が負担するべきであり、会社の経費とはなりませんが、役員と社員全員を対象として健康診断の費用を負担した場合は、経費となります。

また、役員など特定の人だけを対象とした場合は経費になりませんが、「一定の年齢以上の人」などに限定するのであれば、経費として認められます。

注意点としては、会社が診断機関へ直接費用を支払うことが必要な点があります。従業員に診断料を支給して、従業員から診断機関に支払う形では福利厚生費としては認められません。

④出張手当

「出張旅費規程」に基づいて決まった額を「出張手当」として支給した場合、全額を会社の業務上必要な経費として計上できます。

従業員側でも、旅費の実費ではなく決まった額が出張旅費規程に則って支給されるため、節約すれば実質的に手取り額が増えます。

さらに、その分は給与所得として扱われないため、所得税や社会保険料がかかりません。

ただし出張手当の金額は、「社会通念上相当な範囲内」に設定する必要があります。例えば、社長は1日5000円から1万円、従業員は1日3000円という金額が一般的です。

また税務署の調査に備えて、出張の記録をきちんと作成しておく必要があります。

⑤社員旅行・研修旅行

社員旅行は、次の4つの要件を満たせば、かかった費用を経費にすることができます。

- 旅行の期間が4泊5日以内であること。

- 旅行に参加した人数が全体の人数の50%以上であること。

- 欠席者に現金支給を行わないこと。

- 費用が少額であること。(一般的には、1人当たり10万円ぐらいまでが目安)

研修旅行に関しては、業務のために必要な研修であれば、給与課税されることはありません。また、研修の実態を示すために研修資料や日程表などの資料を整備し、私的な旅行ではないことを示す必要があります。

⑥ユニフォーム

作業服やユニフォームを支給する際は、次の3つの要件を満たした場合に制服として認められ、費用はすべて福利厚生費となります。

- 社内でのみ着用されること。

- 社章や会社ロゴなどが入っていること。

- 現場、工場で着用する作業服など、同じ部署ですべての社員が着用するものであること。

これらの要件を全て満たしたうえで、あまり高級なものでなければ認められます。店舗や工場などを持っている会社は、ご検討ください。

⑦通勤手当

通常の給与とは別に通勤手当を支給する場合、時間・運賃・距離などの事情を考慮して、最も「経済的で合理的」に通勤した場合の通勤定期券代と同額までが、非課税となる限度額です。

電車やバスなど、公共交通機関を用いる場合は、月15万円が上限になります。

⑧レクリエーションイベント

スキー、テニス、カラオケ、ボーリングなどの大会を開催して、その費用を負担しても給与課税はされません。飲食費や宿泊費用も、一般的なものであれば同様に非課税です。

ただし役員などの特定の人しか参加できない場合は、福利厚生費にはできません。また、半分以上が不参加だったり、負担する費用が多額の場合は、給与課税されます。不参加者に金銭を支給する場合も、選択の自由があることから課税されます。

⑨勤続表彰

10年以上永年勤続した従業員や役員に、記念品の支給や旅行への招待をする場合には、所得税は課税されません。ただしこちらも、社会通念上、相当な額である必要があります。

勤続表彰に関しては、以下の点に注意する必要があります。

・ 表彰は一定の間隔をあける

3カ月や半年など、短すぎる期間では認められない場合があります。5年毎の表彰など一定の間隔をあける必要があります。

・現金や商品券、高額すぎる品物の贈答は給与課税されてしまう

目安は「勤続20年の社員」を夫婦で10万円の国内旅行に招待しても問題はないというようなレベルです。

⑩慶弔費

役員や使用人に、出産祝、結婚祝、入学祝、病気見舞、香典などを支給した場合には、社会通念上相当と認められる金額であれば、課税はされません。

例えば、結婚祝いの場合、5万円程度であれば問題はないと考えられます。一般的に相応と考えられる額にしておくのが望ましいです。

まとめ

本来だったら現物支給になるようなものでも、福利厚生費として認められるものを活用していくと、結果的に手取りが増えることに繋がります。

ただし、むやみに福利厚生費を増やしても、ただの無駄遣いになってしまう可能性があります。あくまでキャッシュフローを増やすことを目的とし、事業の業績向上に繋がるかどうかを考えて導入することが重要です。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。