都心部の不動産価格は高騰を続けており、個人で優良な収益物件を所有することは、多くの経営者にとってハードルが高くなっています。同時に、事業で築き上げた資産を、いかに税負担を抑えながら次世代へ移転していくか、という事業承-継・相続対策も、喫緊の経営課題です。

もし、都心の一等地の不動産に1,000万円程度の資金からアクセスでき、なおかつ、その資産価値を大幅に圧縮して生前贈与することで、贈与税を限りなくゼロに近づける方法があるとしたら、ご興味はありますでしょうか。それを可能にするのが、近年、富裕層や資産家の間で注目を集めている「不動産小口化商品」です。

この記事では、不動産小口化商品がなぜ有利な相続・贈与対策となり得るのか、その仕組みと税負担が軽くなる理由、そして実際のシミュレーションや、投資を検討する上でのメリット・注意点について、詳しく解説していきます。

The following two tabs change content below.

1.不動産小口化商品とは?J-REITとの違い

不動産小口化商品とは、その名の通り、一つの高額な不動産(主に都心のオフィスビルや賃貸住宅など)の所有権を、文字通り「小口」に分割して、複数の投資家が共同で所有する仕組みの商品です。例えば、総額20億円のビルを1口1,000万円で200口に分けて販売する、といったイメージです。

これにより、個人では到底手の出ない都心の一等地の優良不動産に対しても、比較的少額の資金で間接的なオーナーになることができます。不動産の管理・運営は専門の事業者が行うため、投資家は手間をかけることなく、不動産から得られる賃料収入や、将来の売却益を、保有する口数に応じて分配金として受け取ることができます。

不動産への共同投資と聞くと「J-REIT(不動産投資信託)」を思い浮かべる方も多いでしょう。仕組みは似ていますが、税務上の取り扱いにおいて決定的な違いがあります。J-REITは、あくまで「有価証券」の一種であり、相続・贈与時の評価額は、その時々の「時価(市場価格)」となります。

一方、不動産小口化商品は、法律上「実物不動産そのもの」を共同所有していると見なされます。そのため、相続・贈与時の評価は、実物不動産と同様に、時価よりも大幅に低くなる傾向がある「相続税評価額」で行われるのです。この評価額の差こそが、不動産小口化商品が持つ強力な節税効果の源泉となります。

なお、相続・贈与対策として有効な不動産小口化商品には、主に「不動産特定共同事業法に基づく任意組合型」と「信託法を活用した不動産小口信託受益権」の2種類があります。いずれも、実物不動産と同様の評価を受けられるという点は共通しています。

2.税負担が劇的に軽くなる理由

では、なぜ不動産小口化商品を活用すると、贈与税や相続税の負担を大幅に軽減できるのでしょうか。その鍵は、現金と不動産の「評価額のギャップ」にあります。

生前贈与の場合:評価額の圧縮効果

現金1,000万円を贈与した場合、その評価額は当然1,000万円です。しかし、時価1,000万円の不動産小口化商品を贈与した場合、その評価額は時価ではなく、相続税評価額で計算されます。

不動産の相続税評価額は、以下のように計算されます。

- 土地部分:時価の8割程度とされる「路線価」で評価

- 建物部分:時価の5~7割程度とされる「固定資産税評価額」で評価

さらに、その不動産が賃貸に出されている場合、他人の権利(借家権・借地権)が存在するため、評価額はそこからさらに低くなります(土地で約20%、建物で30%程度の評価減)。これらの効果を組み合わせると、不動産小口化商品の相続税評価額は、実際の時価の2割~3割程度まで圧縮されるケースも珍しくありません。

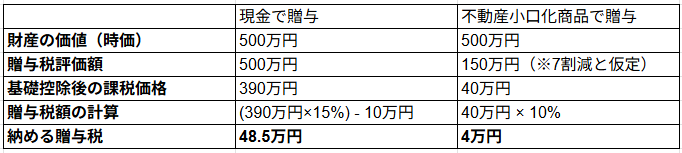

【図表】500万円の贈与における税額シミュレーション

仮に、お子さんに500万円の財産を贈与する場合を比較してみましょう。

※18歳以上の子への贈与(特例贈与)で計算

このように、同じ500万円の価値の財産を移転する場合でも、現金ではなく不動産小口化商品を活用することで、贈与税の負担を劇的に軽減できるのです。この仕組みを利用すれば、贈与税の基礎控除(年間110万円)と組み合わせることで、多額の資産を効率的に、かつ非課税で次世代へ移転していくことが可能になります。

相続の場合:「小規模宅地等の特例」も活用可能

相続発生時においても、生前贈与と同様の評価額圧縮効果が期待できます。さらに、賃貸事業に使われていた不動産については、「小規模宅地等の特例」という制度が適用できる可能性があります。これにより、土地部分の評価額を、200㎡を上限としてさらに50%減額することが可能です。ただし、この特例を適用するには、相続開始前3年を超えてその商品を保有している必要がある点には注意が必要です。

3.生前贈与と組み合わせる際のポイント

相続税対策の基本は、相続財産そのものを減らすことです。その最も有効な手段が「生前贈与」ですが、2024年の税制改正により、相続開始前に贈与された財産が相続財産に加算される期間(生前贈与加算)が、従来の「3年」から「7年」へと延長されました。

これは、より長期的かつ計画的な生前贈与の実行が重要になったことを意味します。不動産小口化商品は、その評価額の低さから、一度に多くの価値を非課税枠内で贈与できるため、この新しい制度下において、より早く、より効率的に資産移転を進めるための強力なツールとなり得ます。

4.相続対策以外のメリット

不動産小口化商品は、税務上のメリットだけでなく、資産運用や管理の観点からも多くの利点を持ち合わせています。

(1)「争続」対策になる

現物の不動産は物理的に分割することが難しく、相続時に揉め事の原因(争続)となりがちです。その点、不動産小口化商品は、あらかじめ1口単位で明確に権利が分かれているため、相続人の間で公平に、かつ容易に分割することが可能です。相続人の人数や状況に応じて、必要な口数を生前に贈与しておくといった柔軟な対応もできます。

(2)管理の手間がかからない

現物不動産投資で手間となる、入居者募集、賃料回収、建物管理、修繕対応といった煩雑な業務は、すべて専門の運営事業者が代行してくれます。投資家は、手間をかけることなく、都心の一等地にある優良不動産のオーナーになることができます。

(3)リスク分散効果

通常、単独でアパートなどを経営する場合、空室が発生するとその分の賃料収入はゼロになってしまいます。不動産小口化商品は、一つの大きなビル全体の収益を、全投資家で口数に応じて分配する仕組みです。そのため、一部のテナントが退去しても、自身の収入が即座にゼロになることはなく、空室リスクが分散されていると言えます。

5.デメリットと注意点

多くのメリットがある一方で、投資である以上、デメリットや注意点も存在します。これらを十分に理解した上で、慎重に判断することが重要です。

(1)基本的に現金での一括購入

不動産小口化商品は、ローンを組んで購入することが難しく、基本的に自己資金(キャッシュ)での一括購入となります。まとまった資金が必要になる点は、あらかじめ認識しておく必要があります。

(2)利回りはそれほど高くない

運営事業者に管理を委託するため、その分の手数料が差し引かれます。そのため、自身で直接不動産を経営する場合と比較して、手元に残る実質利回りは低くなる傾向があります(都心物件で年2~3%程度が目安)。高いインカムゲインを狙う投資というよりは、資産の保全と税務メリットを主目的とした商品と捉えるべきでしょう。

(3)元本保証はなく、価格変動リスクがある

当然ながら、不動産市況の変動により、物件価格が購入時よりも値下がりするリスクは存在します。元本が保証されているわけではありません。ただし、対象となる物件の多くは、都心の一等地など、比較的資産価値が安定している優良不動産が選ばれています。

(4)商品数が少なく、換金性が低い

不動産小口化商品はまだ新しい市場であり、商品数が限られています。希望のタイミングで、希望の物件に投資できるとは限りません。また、商品によっては運用期間中の中途解約に制限が設けられている場合もあり、株式のようにすぐに換金できるわけではありません。ただし、近年では所有する権利を第三者へ譲渡する市場も整備されつつあり、流動性は改善傾向にあります。

まとめ

不動産小口化商品は、個人では手の届きにくい都心の優良不動産に、比較的少額から投資できる機会を提供してくれます。そして、その最大の魅力は、現金に比べて相続・贈与時の評価額を大幅に圧縮できる、極めて強力な節税効果にあります。

この仕組みを活用することで、年間110万円の基礎控除と組み合わせ、多額の資産を効率的に、場合によっては非課税で次世代へ移転させることが可能です。また、資産の分割が容易であるため「争続」対策としても有効であり、管理の手間もかかりません。

一方で、元本保証のない投資商品であり、利回りや流動性には限界がある点も事実です。これらのメリット・デメリットを正しく理解し、ご自身の資産状況や将来の相続計画と照らし合わせながら、余剰資金の範囲内で、ポートフォリオの一部として組み込むことを検討してみてはいかがでしょうか。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な商品例やさらに詳しい情報を知りたい場合に、参考にしてください。