「法人と個人のどちらにお金を残すべきか」は、多くの社長を悩ませるテーマです。

そこで今回は、会社と社長のそれぞれに多く残した場合のメリット・デメリットを比較して、どちらに多く残すべきかご説明します。

The following two tabs change content below.

1.会社にお金を残すメリット

まず、役員報酬をある程度低く抑えて、会社に多くお金を残すメリットを見ていきましょう。

1-1.税率で有利になる可能性がある

中小企業の場合、住民税・事業税などをあわせた法人税の実効税率は約34%です。

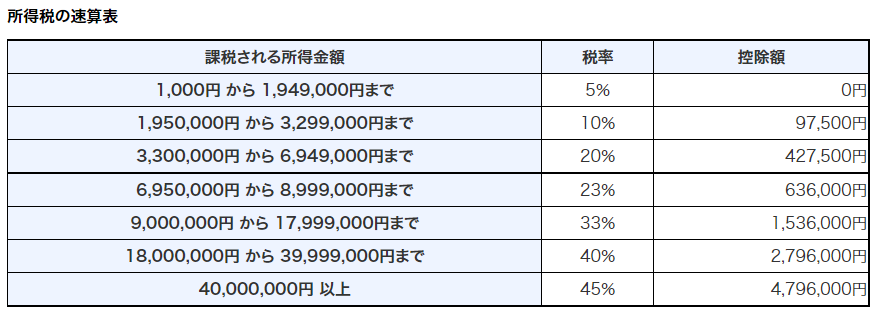

一方、個人の所得税は累進課税となっており、最高税率は45%、住民税10%と合わせると最高で55%にもなります。 ポイントとなるのは、税率が33%に上がるところです。

ポイントとなるのは、税率が33%に上がるところです。

課税所得900万円を超えると、所得税に住民税を足した税率が43%になり、法人実効税率より高くなってしまいます。

個人での稼ぎが多くなる程、法人税より負担が大きくなるため、会社に多く残した方が税率で有利になる可能性があります。

1-2.融資が受けやすくなる

もう一つのメリットは、会社の財務体質が強化され、融資が受けやすくなるということです。

会社に多くお金を残すことで会社の財務体質を強化し、会社を発展させるための事業基盤を作ることができます。

内部保留が多ければ一般的に倒産リスクも低いため、金融機関からの信頼が厚くなり、融資を受ける際にも有利に働きます。

その融資で新たな事業へ投資を行って、さらに内部留保を拡大していく、という形でよい循環を作ることも可能です。

2.会社にお金を残すデメリット

続いて、会社に多くお金を残すことのデメリットについて確認しましょう。

2-1.お金の自由度が低い

会社の財布と社長の財布は、同じではありません。

法人の資金の使い道は、

等のビジネスに関わるものに限定されます。

キャッシュの自由度は、個人のお金と比べると低いと言えます。

2-2.役員貸付金が発生する可能性がある

会社に多くのお金を残そうとして、社長の役員報酬を極端に少なくしている場合を考えてください。

役員報酬を低くすることで、社会保険料や所得税の支払いは下がり、節税にはなります。

しかし、その結果として生活費が足りなくなり、プライベートの支払いを会社の口座から行った場合、これは役員貸付金、つまり「会社から社長へお金を貸している状態」となります。

決算書に多額の役員貸付金が載っている場合、金融機関からは、貸したお金が会社の事業に使われず社長個人や他の会社に流用されると判断され、融資が受けにくくなります。

ですので、会社に多く残す場合でも、最低限、会社からお金を借りずに済む額で役員報酬を設定することをおすすめします。

3.社長個人にお金を残すメリット

次は、役員報酬を高めに設定して、社長個人にお金を多く残すことのメリットについて、ご説明します。

3-1.お金の自由度が高い

社長個人に残したお金の方が、自由度が高いことが最大のメリットです。

生活費はもちろん、子どもの教育費、住宅ローン代、プライベートの高級外車代、趣味の資金など自由に使うことができます。

3-2.補てん目的のお金として使うことも可能

社長が役員報酬で受け取るお金は、会社の資金繰りが悪い場合、補てん目的のお金として使うこともできます。

社長個人のキャッシュを会社に貸すことを、役員借入金と呼びます

役員借入金は、金融機関からの借入とは違い、返済期日や利息が自由に定められるというメリットがあります。

ただし、役員借入金は、役員が亡くなった時に相続財産として相続税の対象になります。遺族は金額に応じた相続税を払う義務が発生するので、注意が必要です。

4.社長個人にお金を残すデメリット

続いて、社長個人にお金を残すデメリットについてご説明します。

4-1.税金、社会保険料が増加する

個人での所得税の負担は、課税所得900万円を超えると法人税率を上回り、最高では住民税と合わせると税率55%まで達します。

また社会保険料の負担も、基本的には役員報酬が上がれば増加します。

社会保険料の負担は年々上がっていて、現在は給与の約30%の金額を、会社と従業員で折半して負担しています。

形としては会社と社員で折半とはいえ、オーナー社長からすると約30%をすべて負担しているようなものなので、この負担は経営者にとっては本当に頭が痛いことでしょう。

役員報酬を上げた場合、お金の自由さを確保できる一方で、税率面では不利になり手残りが少なくなることを頭に入れておく必要があります。

5.結局どっちに残すべきなのか?

役員報酬を1300万円以上もらうと、所得税33%プラス住民税10%で税率43%と負担が大きくなります。

役員報酬1,200万円、つまり月100万円位であれば、税率も住民税とあわせて33%で済みます。

それで生活に支障がないようであれば、あとは法人に多く残すことを基本にしてはいかがでしょうか。

法人に残るキャッシュは、新たな事業資金・設備投資などに活用して、会社を強くしていくことに使うのが大切です。

また、経営セーフティ共済などを活用して、いわば「簿外資産」のような、会社に留保しておくお金を確保することもできます。

以上が基本ですが、たとえば新設法人などの場合は、資金繰りを安定させ融資を受けられる体制を作ることが先決なので、役員報酬をある程度低くして、会社生き残りのためになるべく法人にお金を残す、という方針が考えられます。

また、生活費・教育費がかさむなど個人に多くお金が必要な場合は、中小企業の軽減税率適用ラインである年800万円に収まるくらいまで法人の利益が出るようにして、残りは役員報酬として個人に払い出す形をお勧めします。

(国税庁)

まとめ

法人と個人、どちらにお金を多く残すべきかは、会社の状況によって異なります。

ご自身の会社の状況に合わせて調整してください。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。