今回は「少額減価償却資産の特例」について解説していきます。

この特例を活用すると、決算直前でも一気に300万円まで経費を計上できます。

ただし注意点もあるので、要件などと併せて詳しくご説明します。

The following two tabs change content below.

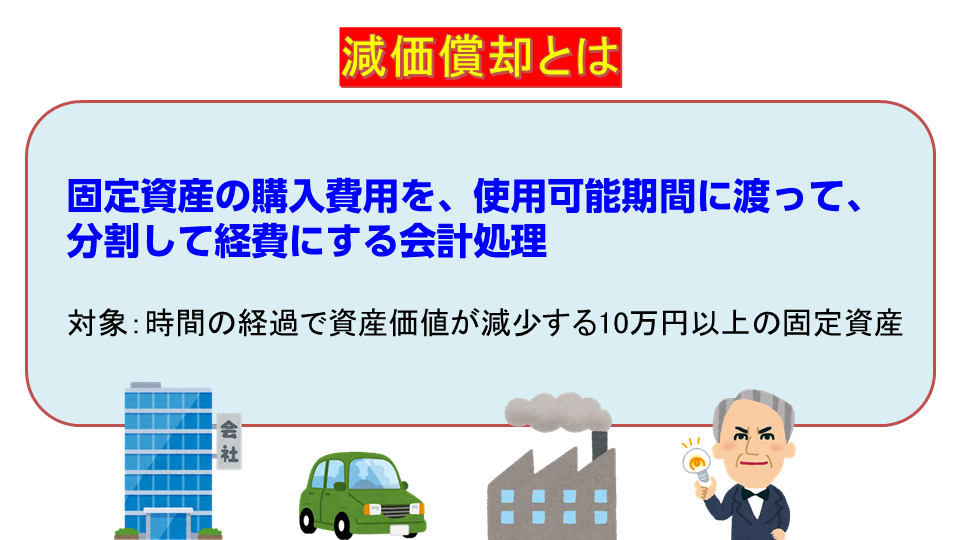

1.減価償却とは

まず減価償却について、簡単にご説明します。

減価償却とは、10万円以上の固定資産の購入費用を、使用可能期間に渡って分割して経費にする会計処理のことです。

何年かけて費用にするかは、資産の種類に応じて法律で定められています。

例えばパソコンは4年と決められていて、この期間を法定耐用年数といいます。

新品のパソコンの取得金額が10万円未満であれば消耗品費として一括で経費にすることが可能ですが、10万円以上する場合は4年かけて経費にしていく必要があります。

2.少額減価償却資産の特例とは

ところが「少額減価償却資産の特例」が適用されると、取得価額30万円までの固定資産を一括でその年の経費にすることができます。

=====少額減価償却資産の特例=====

取得価額30万円未満の減価償却資産を一括でその年の経費にできる

対象になる資産は、

- パソコン

- エアコン

- コピー機

- 応接セット(テーブル・椅子)

などの高額になる備品のほか、車両やソフトウェアなども該当します。

また、新品だけでなく中古でも対象になります。

=====ポイント=====

中古も対象になる

「少額減価償却資産の特例」の上限は年300万円までです。例えば15万円未満のPCであれば、20台まで買うことができます。

=====ポイント=====

上限年300万円まで

なお「取得価額」は、購入費用とは異なる点にご注意ください。

取得価額とは、その固定資産を事業で使えるようになるまでの全ての費用で、

などが含まれます。

3.少額減価償却資産の特例の要件

つづいて「少額減価償却資産の特例」を適用するための要件を解説します。

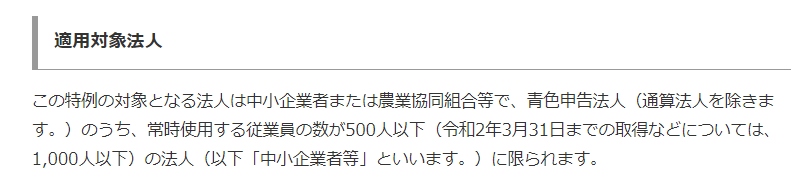

3-1.青色申告している

一つ目は青色申告していることです。

(国税局)

この特例は、青色申告をしていて、従業員数500人以下の中小企業者などが対象です。これには個人事業主も含まれます。

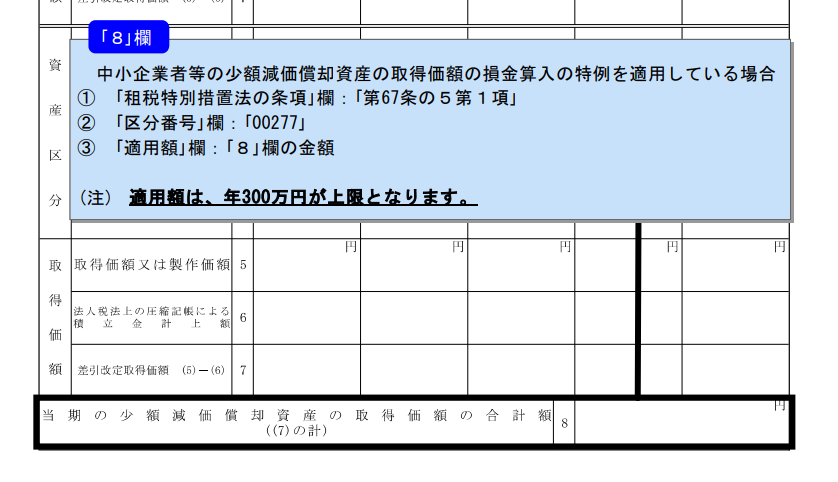

3-2.明細書の添付

もう一つは、明細書を添付することです。添付が漏れてしまうと特例が適用されないのでご注意ください。

(国税庁 別表十六(七)「少額減価償却資産の取得価額の損金算入の特例に関する明細書」 )

4.少額減価償却資産の特例の注意点

ここからは少額減価償却資産の特例の注意点を解説します。

4-1.経理方式に注意

少額減価償却資産の特例は、取得価額が30万円未満の資産に対して適用されます。

経理方式として税込経理を選んでいる場合、取得価額が消費税込み30万円以上ですと、この特例は適用されません。

例えば、税抜29万8,000円のPCを買ったとすると、税込では32万7,800円です。この場合、税込経理方式では特例の適用外になります。

一方、税抜経理では、取得価額が税抜で30万円未満であれば適用されます。

ですので、税抜29万8,000円のPCは特例の適用内です。

この特例のように取得価額によって判定される税制については、税抜経理の方が多少有利になります。

中小企業の交際費には「年800万円」という上限がありますが、こちらも税込経理であれば税込金額で、税抜経理であれば税抜金額で判定されます。

経理方式は一度決めたら変えられないというわけではなく、税込/税抜の選択や変更は、特に手続きなど必要ありません。ただし選択した方式は、すべての取引に適用するのが原則です。

4-2.償却資産税の対象になる

この特例を使えば、少額減価償却資産を資産計上せずに全額損金算入できますが、償却資産税の対象になります。

課税標準額の合計が150万円未満であれば償却資産税は非課税ですが、たとえ非課税であっても申告は必要です。

4-3.償却開始時期に気を付ける

少額減価償却資産の特例は、期末に駆け込みでの節税対策としても使うことのできる便利なものですが、特例が適用になるには事業年度中に「事業供用」している必要があります。

例えば決算期にパソコンを購入したとしても、手元に届いたのが翌期になった場合、費用が計上されるのは翌期の会計になってしまいます。

年度内に事業用に使い始めたという記録がないと、節税にはならないので注意してください。

5.より大きな金額を一気に落とす「即時償却」

少額減価償却資産の特例が適用になると年300万円まで一括でその年の経費にすることができますが、より大きな金額を経費にしたいという方のために、中小企業経営強化税制をご紹介します。

これは、対象になる事業者が、2025年3月31日までに、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を新規取得して事業の用に供すれば、即時償却(または税額控除)という税制優遇が適用される制度です。

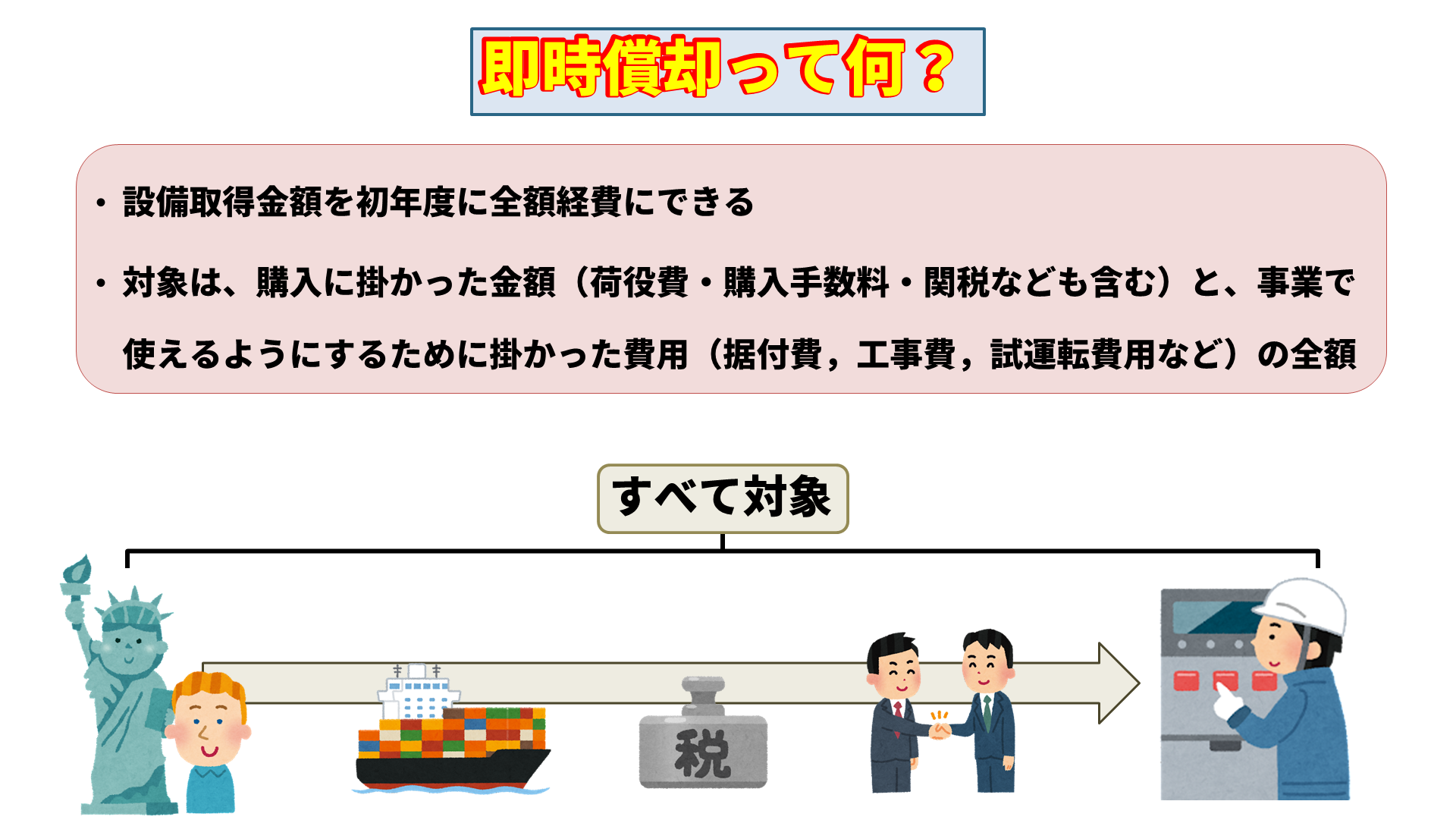

5.1.即時償却とは

即時償却とは、設備取得金額を初年度に全額経費にできる仕組みのことです。

通常の減価償却の処理では、例えば耐用年数5年で500万円の機械を購入した場合、毎年一定の額を経費にしていく定額法を使うと、100万円ずつ5年で償却していくことになりますが、即時償却が適用されると初年度に500万円全て償却できます。

————-即時償却とは—————–

設備取得金額全額を、設備を取得した事業年度に一括で経費に計上できる

—————————————————–

これによって、その年の法人税の負担を少なくできますし、手元の資金に余裕が出来るため、更なる設備投資なども可能になります。

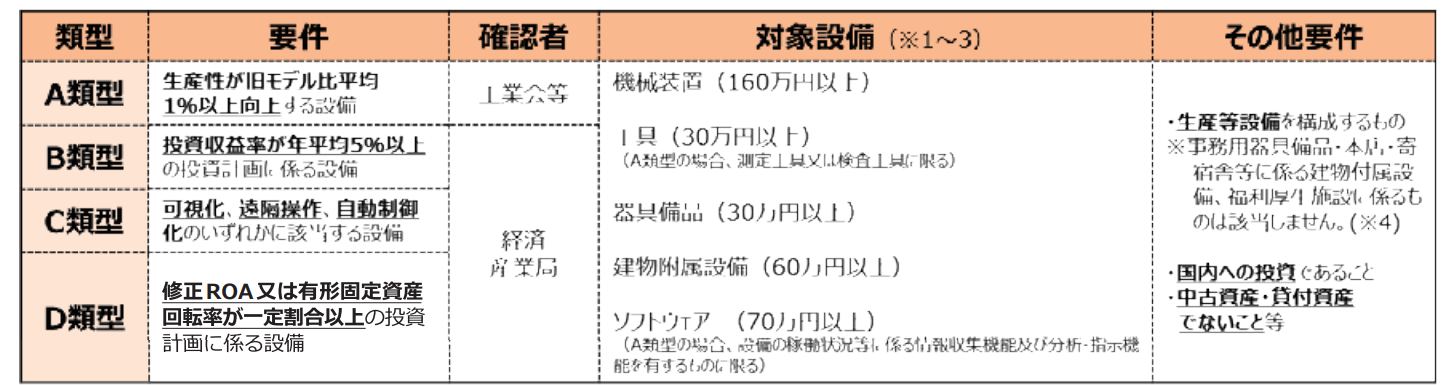

対象になる設備は、機械装置であれば取得価額160万円以上、ソフトウェアであれば70万円以上などと定められていて、A類型からD類型までそれぞれ異なる要件があります。

また、

なども要件です。

経営力向上計画の認定には1か月ほどかかるため、余裕を持って動くことをお勧め致します。

まとめ

少額減価償却資産の特例について解説しました。

特例が適用になれば、1個あたり30万円までの減価償却資産を一気に経費にすることができます。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。