大学生であっても20歳以上であれば、国民年金に加入し、国民年金保険料を支払う義務があります。

高額ということもあり負担が大きいですが、子どもの国民年金保険料を親が立替払いすることで節税することも可能です。

大学生のお子さんがいる方は必見の知識ですので、ぜひ最後までご覧ください。

The following two tabs change content below.

1.国民年金とは

国民年金は以下の3つで構成されています。

①老齢基礎年金:年をとったときに受け取ることができる年金

②障害基礎年金:病気やケガで障害が残ったときに受け取ることができる年金

③遺族基礎年金:家族の働き手が亡くなったときに受け取ることができる年金

そして、国民年金は20歳から60歳までのすべての人に加入義務があります。

つまり、収入の有無にかかわらず、20歳になると大学生も支払わないといけません。

令和6年度の国民年金保険料の金額は、1カ月あたり16,980円です。

2.在学中の納付が猶予される場合

ただし、例外的な対応もあります。

「学生納付特例」という制度があり、20歳以上であっても所得が一定以下の学生については在学中の納付が猶予されます。

学生納付特例を利用する際の注意点は、以下の通りです。

- 納付が猶予された保険料は、後から納める(追納する)ことが可能

- 追納しないと年金額に反映されず、将来の年金額が減額される

- 追納は10年以内であれば可能だが、3年度目以降は保険料に加算額が上乗せされる

- アルバイトなどの収入がある場合、本人の所得基準がある(前年度の所得が【128万円+扶養親族の数×38万円+社会保険料控除】以下であること)

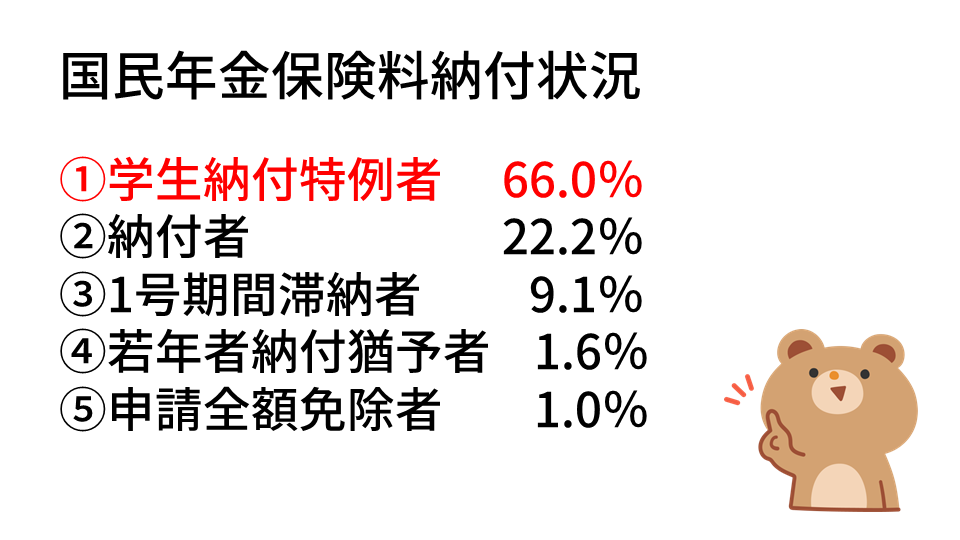

学生の国民年金保険料納付状況をみると、学生納付特例制度で猶予されている方が66%と、最も多いことがわかります。

3.子どもの国民年金で節税する方法

ここからは大学生の子どもの国民年金で節税する方法について解説します。

3-1.社会保険料控除を受ける

それは、親が子どもの年金保険料を支払うことで「社会保険料控除」を受け、所得税・住民税を減らすことができる、というものです。

自分、または生計を一にしている配偶者や親族の社会保険料を支払った場合、社会保険料控除としてその全額を所得から控除することができます。

親が子どもの国民年金保険料を1年間支払った場合には、203,760円(16,980円×12ヶ月)を所得から差し引くことができます。

所得税の税率は年間の所得額によって人それぞれ変わりますが、仮に所得税率を20%(住民税は一律10%)とすると、

・203,760円×30%=61,128円

節税できることになります。

収入がない学生自身が国民年金保険料を納めても、節税効果はありません。追納するといっても、国民年金保険料は2年間で40万円ほどになりますし、うっかり追納し忘れるリスクもあります。

その点、親が支払うと節税になるうえ、減額を防止することができるというメリットがあります。

3-2.前納でさらにお得

ちなみに国民年金保険料は、まとめて前払い(前納)することで割引を受けることができます。

例えば2年分の国民健康保険料を口座振替で前納した場合、納付額は397,290円となり、毎月納付する場合に比べて16,590円割引されます。つまり、およそ1ヵ月分お得になります。

手元のキャッシュに余裕がある方は、前納も検討してみてはいかがでしょうか。

3-3.親が立て替えることは贈与になるか

子どもの国民年金保険料を親が支払っても、贈与税の対象にはなりません。

扶養義務者から生活費や教育費にあてられるための財産で、通常必要と認められるものは贈与税がかからないとされています。国民年金保険料もこれに該当すると考えられます。

4.国民年金のお得な支払い方法

ここからは、国民年金のお得な支払い方法を2つご紹介します。

4-1.付加保険料

国民年金には、付加年金(付加保険料)という制度があります。

付加保険料を国民年金保険料に上乗せして納めることで、将来的に受給する年金額を増やすことができます。対象になるのは国民年金第1号被保険者で、20歳以上の学生も加入対象になります。

付加保険料は月額400円、将来増やすことができる付加年金額は「200円×付加保険料納付月数」となります。

たとえば、付加保険料を2年間納付した場合、

・付加保険料の総額 400円×24月=9,600円

です。

これだけの追加で、将来の年金額を

・200円×24月=年額4,800円

増やすことができます。

つまり納めた保険料は2年の受給で元がとれて、長生きするほど得をするという、大変お得な制度です。

大学卒業後に会社員になった場合は厚生年金に加入して「第2号被保険者」となるので、付加保険料の対象外となります。そのような方にとって、20歳から卒業までの間は付加保険料を納付できる限定された期間となります。

また、先ほどご紹介した「学生納付特例」で猶予を受ける場合も、付加保険料を納付することができないのでご注意ください。

4-2.クレジットカード払い

クレジットカードによっては国民年金の支払いができるものもあり、支払額に応じてポイントが付与される場合もあります。

1%付与されるカードだとしたら、

・203,760円×1%=2,037円

貰うことができます。

また、引き落としが支払い日から1か月以上先になるので、今すぐお金がなくても大丈夫ですし、支払日に自動で引き落とされるので、未払いを防ぐこともできます。

ただし、クレジットカード払いにする場合は事前の申請が必要になります。

5.手続方法

5-1.国民年金の加入手続き

20歳の誕生日から約14日以内に、日本年金機構から以下の書類一式が送付されます。

- 国民年金加入のお知らせ

- 国民年金保険料納付書

- 国民年金の加入と保険料のご案内

- 保険料の免除・納付猶予制度と学生納付特例制度の申請書

- 返信用封筒

これらの書類を、住民票のある役所の国民年金課または管轄の年金事務所に提出します。郵送での提出も可能です。

5-2.学生納付特例の場合

学生納付特例の手続きの場合、加入手続きに加えて、猶予手続きとして特例申請書の提出を行うことになります。

また、申請は年度毎に必要です。

次年度以降は、管轄の年金事務所から特例申請の案内ハガキが送られてくるので、学生納付特例申請書部分に記入して返送すると申請手続きが完了します。

6.注意点

20歳になったらまずは国民年金の加入手続きを行い、もし国民年金保険料が払えない場合は「学生納付特例」の申請手続きを併せて行うことが大切です。

なぜなら、学生納付特例制度の承認を受けている期間は、国民年金保険料の支払いをしていなかったとしても支払ったものとして扱われ、病気やケガで障害が残ったときに障害基礎年金を受け取ることができるからです。

滞納の状態で万一病気やケガで障害が残った場合には、障害年金を受け取ることができない可能性があります。

学生納付特例申請をしていなかった際、最大2年1カ月までさかのぼり猶予が受けられますが、申請が遅れると、万一の場合に障害年金が受け取れない場合があります。

まとめ

国民年金は、20歳以上であれば収入の有無にかかわらず、大学生の子どもでも支払う義務が発生します。

子どもの国民年金保険料を親が支払えば、親の社会保険料控除とすることができ、税負担を減らすことが可能です。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。