日本には、病気やケガ、障害などが原因で急に働けなくなっても、一定期間生活を保障する制度があります。

この記事では「傷病手当金」と「障害年金」の2つについて解説します。万が一の備えとして必要な知識ですので、ぜひ最後までご覧ください。

The following two tabs change content below.

1. 傷病手当金

1.1. 傷病手当金の概要

傷病手当金とは、健康保険の加入者が、病気やケガが原因で働けなくなってしまい、十分な給料を受け取れなくなった場合に手当が支給される制度です。

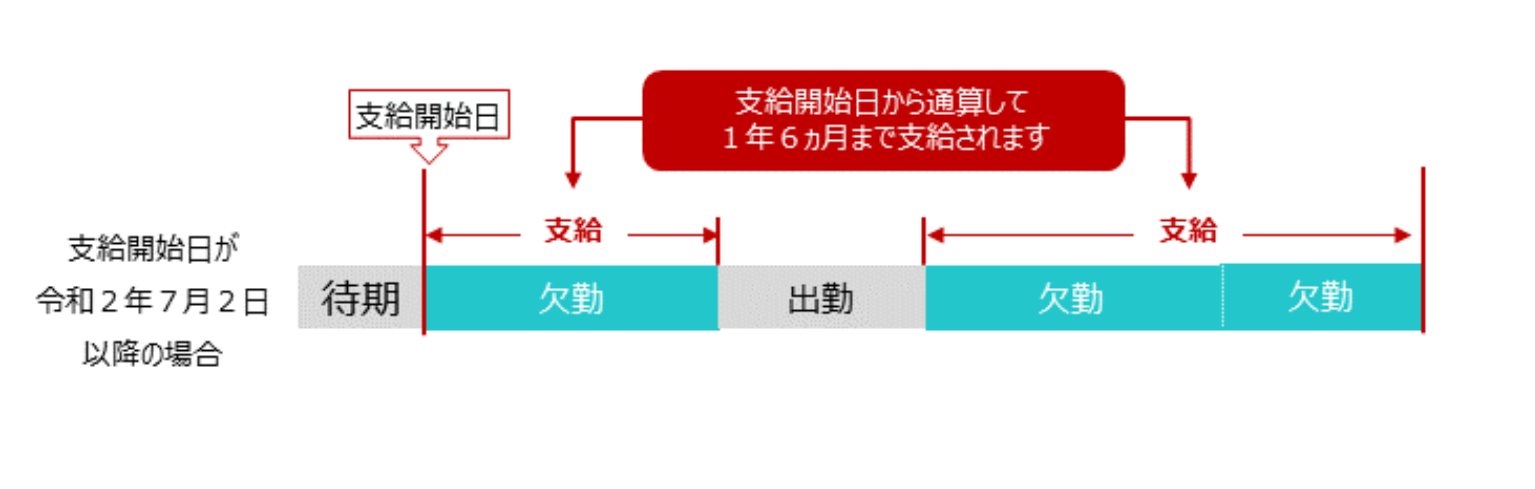

支給期間は、支給開始日から通算して1年6か月までです。

(協会けんぽHP)

(協会けんぽHP)

1.2. 傷病手当金の受給要件

傷病手当金が受給できるのは、次の4つの条件を満たした場合です。

①仕事以外の原因で病気やケガになった

傷病手当金は、仕事以外の原因で病気やケガになった場合に支給されます。

仕事が原因の時は「労災保険」から一定の給付を受けることができます。そのため、傷病手当金を労災保険とセットで受給することはできません。

②その療養のため、働くことができない

病気やケガの療養のため働けないことも必要条件ですが、自己申告は認められません。

支給されるかどうかは、医師の意見及び、被保険者の業務内容やその他の条件を考慮して判断されます。

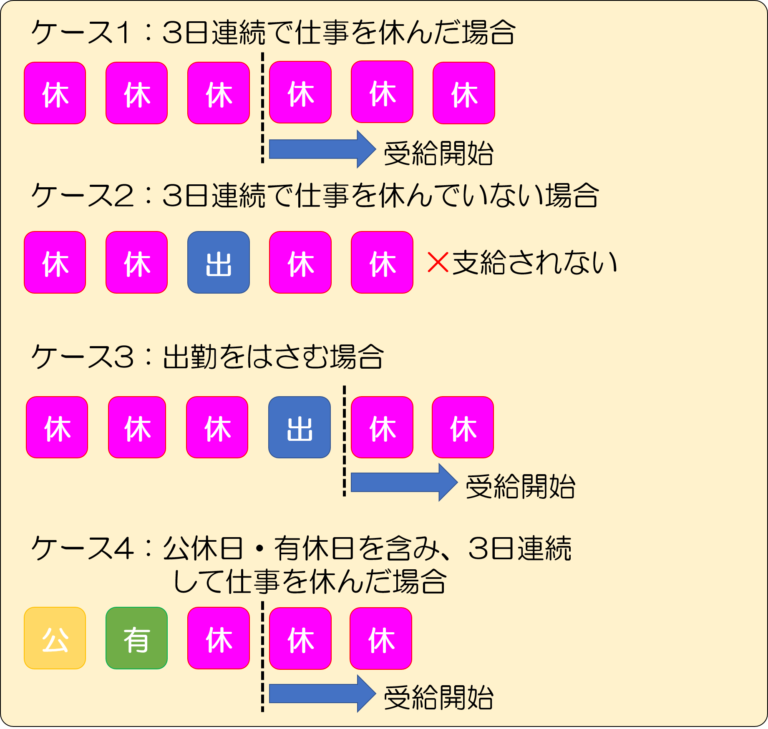

③連続する3日間(待期期間)を含み4日以上休んでいる

この条件を図で表してみると、こちらの通りです。

ケース1:3日連続で仕事を休んだ場合…4日目から受給開始になります。

ケース1:3日連続で仕事を休んだ場合…4日目から受給開始になります。

ケース2:3日連続で仕事を休んでいない場合…「連続する3日間の休み」がないので、支給されません。

ケース3:出勤を挟むはさむ場合…間に出勤を挟んでいますが、全体で4日以上の休みがあり、連続する3日間の休みがあるので、支給されます。

ケース4:公休日・有給日を含み、3日連続でして仕事を休んだ場合…公休や有給を含んでいても、休みが3日間連続していれば受給できます

④給与の支払いがないか、額が傷病手当金より少ない

傷病手当金は、あくまでも業務外の病気やケガによる療養を理由として働けないとき、その間の経済的な負担をカバーする生活保障の意味合いが強いため、給与の支払いが行われている場合には、傷病手当金が支給されることはありません。

ただし、支払われている給与が傷病手当金の金額よりも少ないとき、その差額分は支給されることになっています。

1.3. シミュレーション

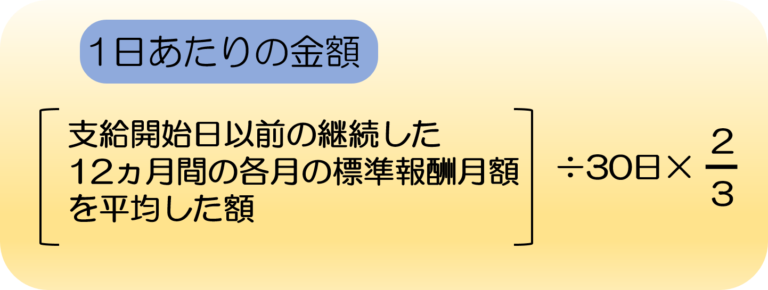

傷病手当金の金額の計算式は図の通りです。

傷病手当金の金額の計算式は図の通りです。

「標準報酬月額」は、おおよそ毎月の給料の額と同じとイメージしてください。ですので、傷病手当金でもらえるのは、給料の約3分の2となります。

標準報酬月額を30万円、日数を150日として簡単なシミュレーションをすると、計算式は以下のようになります。

30万円÷30日×3分の2×150日=100万50円

また、傷病手当金は非課税ですので、傷病手当金の額に応じて、納税額が上がることはありません。

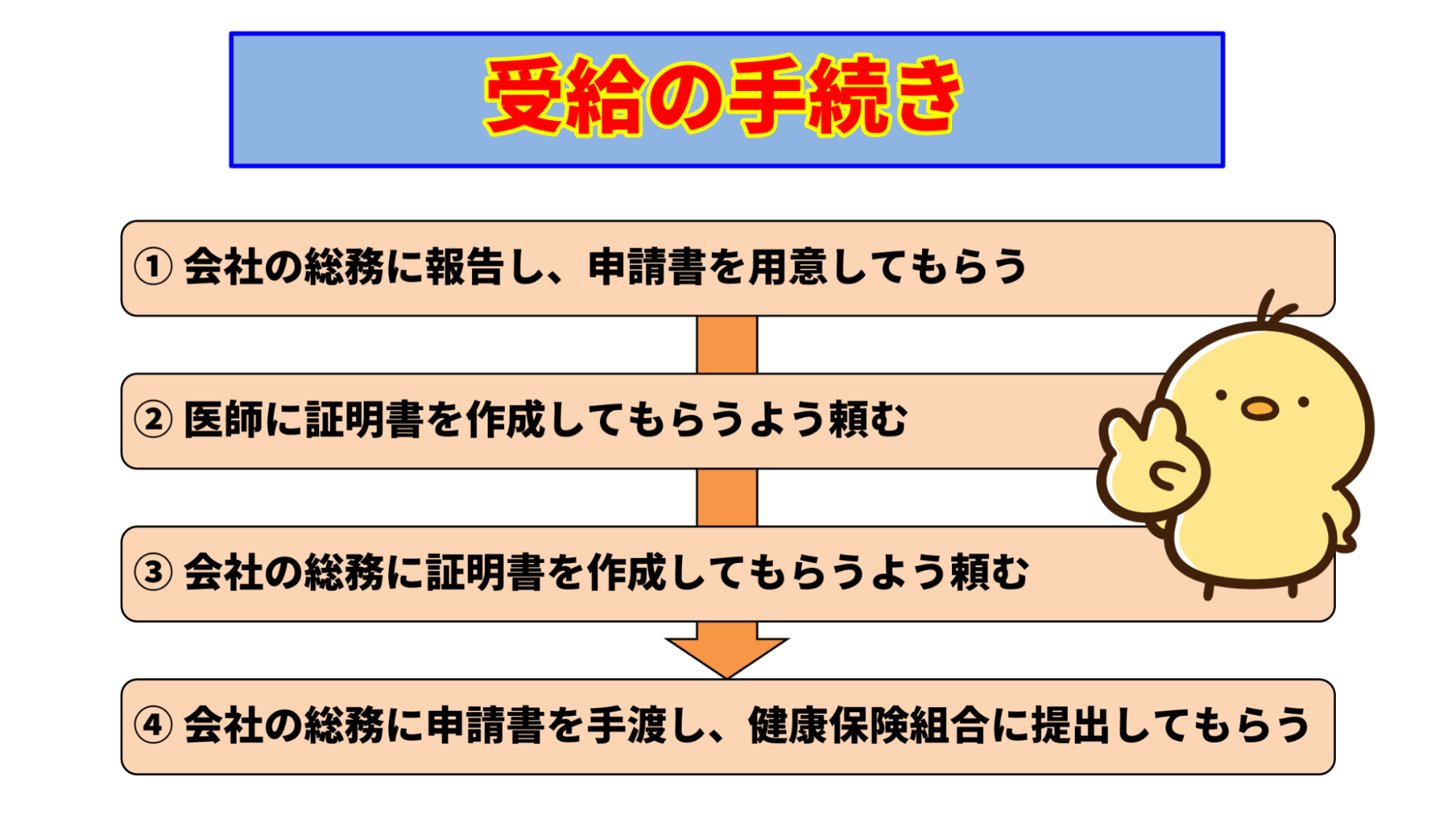

1.4. 受給の手続き

受給の手続きは、おおまかに以下図のような流れになっています。まずは、会社の総務部や加入中の健康保険組合まで連絡をしてください。

1.5. 注意点

さきほど説明した以外にも、傷病手当金が支給されない場合があります。

- 障害厚生年金もしくは障害手当金を受給している

- 老齢年金を受給している

- 出産手当金を受給している

など、すでに他の制度を利用している場合です。詳しくは年金相談センターなどでご相談ください。

2. 障害年金

2.1. 障害年金の概要

障害年金は、働くことはもちろん、日常生活を送るのが困難になってしまった時にもらえる公的年金の一種です。

がん・糖尿病・内蔵疾患などの病気で長期療養が必要な場合でも、受け取れることがあります。

「傷病手当金」は給料の約3分の2の金額が最長1年6ヶ月支給される制度でしたが、この期間を超えても働けない状態にあるような重度の障害が残ってしまった時に、期間無制限で年金をもらうことができます。

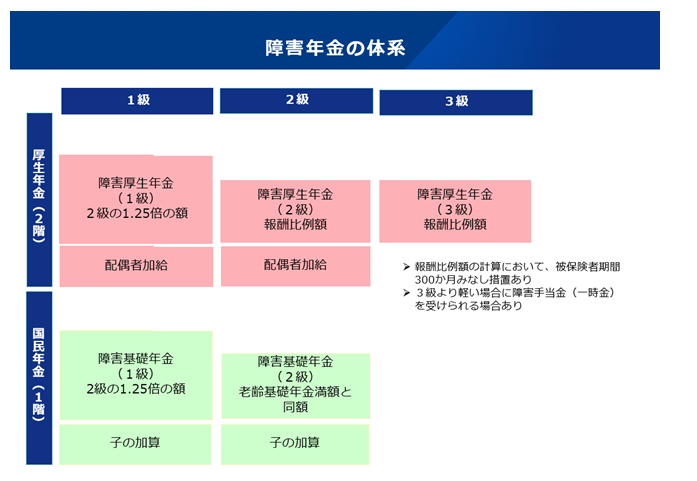

会社員の場合、障害年金は「障害基礎年金」「障害厚生年金」の2種類があります。

(日本年金機構)

そして、それぞれいくらもらえるかは、障害の重さ、配偶者の有無や子どもの人数などによって異なります。

(障害年金ガイド)

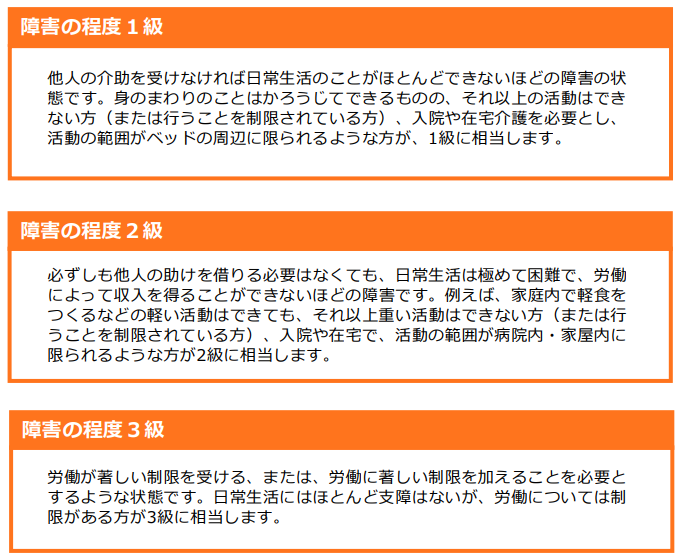

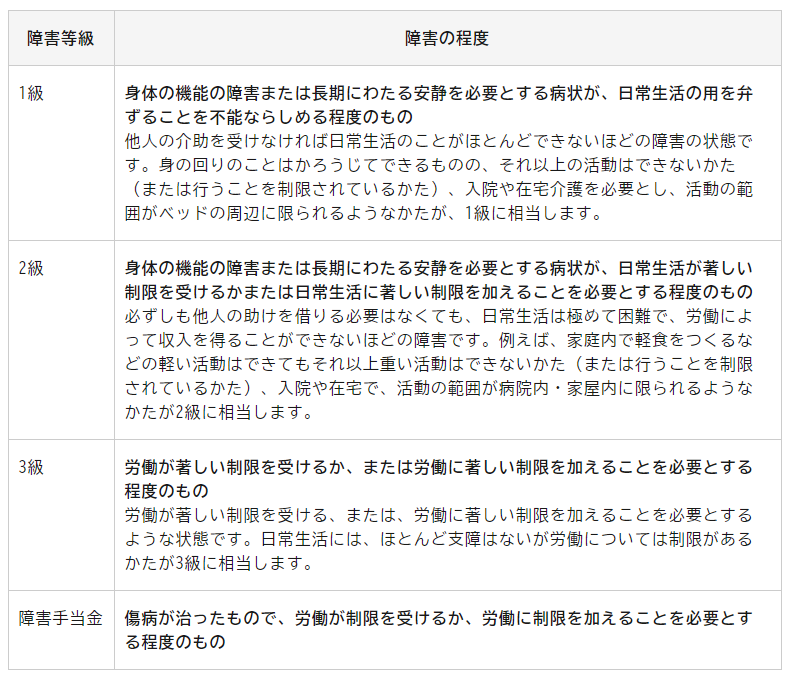

障害の程度によって等級もあり、1級が最も重いとされています。

支給される期間は有期認定者と永久認定者に分かれており、

- 有期認定者は1~5年ごとに更新

- 永久認定者は亡くなる月まで支給

となっています。

また、受給している病気で圧倒的に多いのは、精神疾患です。

- 第1位:精神障害・知的障害…66.8%

- 第2位:外部障害…20.8%

- 第3位:内部障害…12.4%

(「障害年金業務統計(令和4年度決定分)」)

日本人に最も多い病気であるがんも障害年金の対象ですが、がんで障害年金を受給しているケースは全体のわずか1.1%のみです。

がんは外部からは障害状態になっているかどうかの判断が難しいという理由もありますが、それだけでなく、「がんが障害年金の対象であること自体を知らない人が多い」ことが大いに関係していると言われています。

こちらの図はがんの場合に、それぞれの等級で障害年金を受け取れる障害状態の例です。

(障害年金の制度をご存じですか?がんや糖尿病など内部疾患のかたも対象です | 政府広報オンライン)

(障害年金の制度をご存じですか?がんや糖尿病など内部疾患のかたも対象です | 政府広報オンライン)

2.2. 障害年金の受給要件

障害年金の受給要件は、公的年金に加入していて、3分の2以上保険料を納付していること、また、障害の状態が一定の程度にあることです。

初めて医療機関を受診したタイミングで加入している年金について、原則としては、加入期間の3分の2以上、保険料を納付していることが受給の要件です。

どうしても納付が難しい場合は、滞納するのではなく免除申請をしてください。障害年金の免除期間も納付期間としてカウントされます。

2.3. シミュレーション

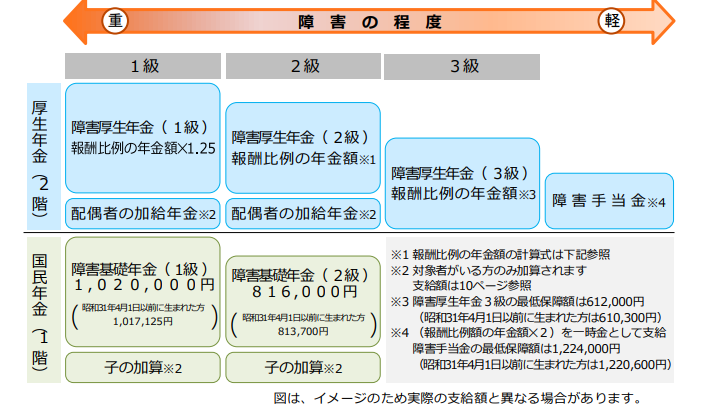

年金額は毎年見直しが行われます。2024年4月から2025年3月までは、このようになります。

(障害年金ガイド)

(障害年金ガイド)

例えば、サラリーマン、妻と子供2人、平均標準報酬額40万円の30歳男性だとすると、もらえる障害年金(年額)の目安は250万円程度です。

また、自営業者などの第一号被保険者および、専業主婦などの第三号被保険者は障害基礎年金を受給できます。

子どもがいる場合、1人あたり22万円ほど加算されるので、およそ80万円~140万円位の範囲で受け取ることができます。

2.4. 受給の手続き

障害年金は加入中の年金の種類によって申請場所が異なります。

- 自営業者・専業主婦・アルバイト(国民年金)…市区役所、町村役場

- 会社員…年金事務所

- 公務員…それぞれの共済組合

2.5. 注意点

年金に未納期間があると障害年金を受け取るための条件を満たしておらず、いざというときに受け取れない可能性があります。

年金は忘れず納付するようにしましょう。

まとめ

傷病手当金と障害年金は、万が一の事態の時に手当金や年金が支給され、生活を保障してくれる制度です。

受給要件や手続き方法には注意が必要なので、詳しくは窓口などにお問い合わせください。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。