今回は、所得税を減らす効果のある各種控除の中でも、絶対に押さえておきたいもの7選をご紹介します。

適用が漏れていないか、チェックしながらご覧ください。

The following two tabs change content below.

1. そもそも控除とは?

税制上、納税額を減らすことのできる控除には、大きく分けて所得控除と税額控除があります。

所得控除は、課税対象となる所得金額を減らすことができます。

一方、税額控除は、税金そのものを減らすことができます。

=======ポイント=========

所得控除=課税対象となる所得金額を減らすことができる

税額控除=税金そのものを減らすことができる

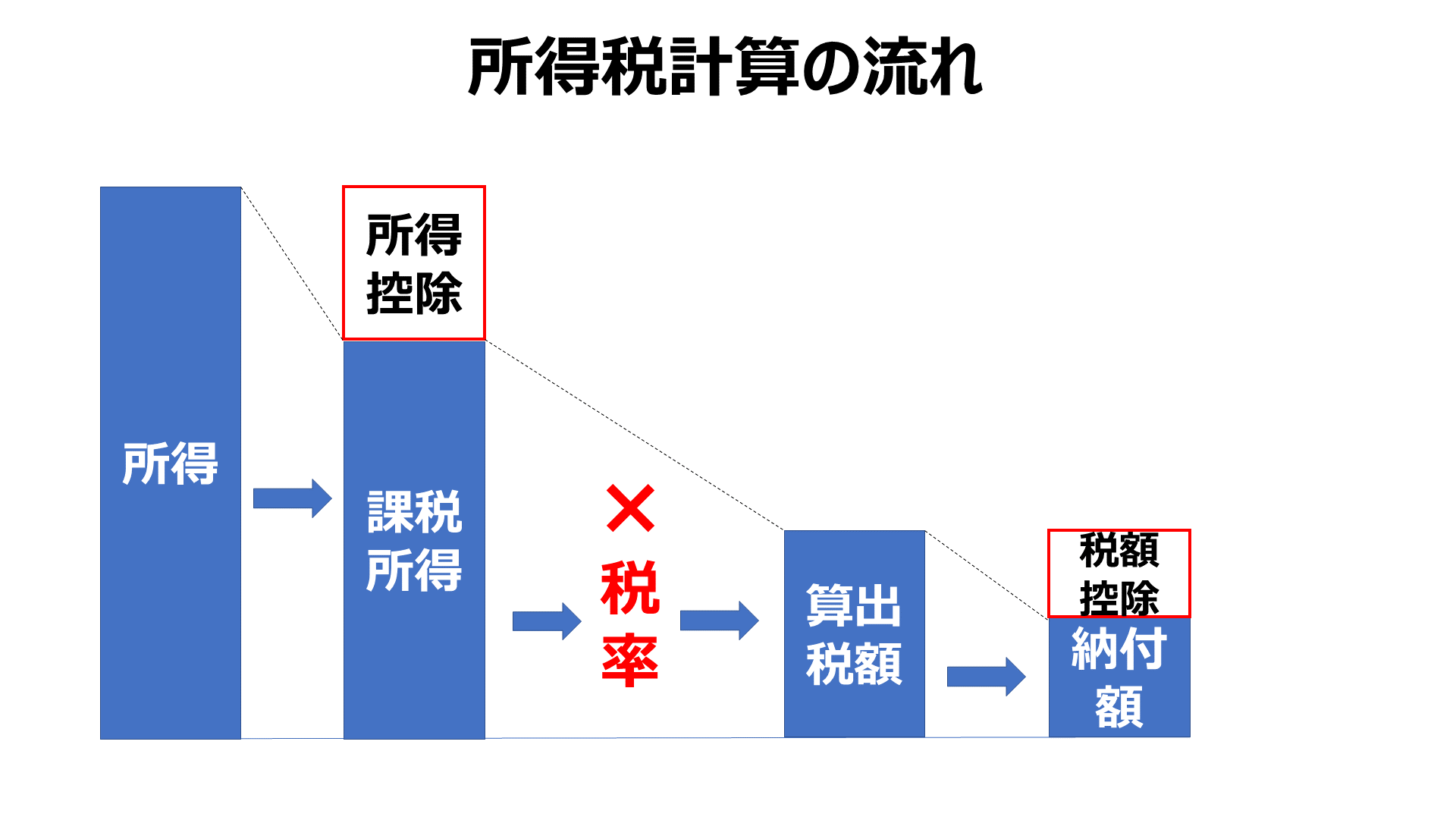

こちらは所得税を計算する流れです。

所得金額から各種の所得控除を差し引いたものが課税所得です。この課税所得に税率を掛け、所得税額を算出します。つまり、所得控除は「税率を掛ける前の控除」です。

そして、こうして算出した所得税額から税額控除を差し引いた分が、実際の納付額です。

つまり、税額控除は「税率を掛けた後の控除」になります。

いずれも、控除の金額が多くなれば、結果として所得税の節税になります。上手く活用すれば数十万円単位、あるいはそれ以上の控除を受けることが可能です。

2.所得控除

まずは必ず押さえておきたい所得控除を5つ紹介します。

2-1.小規模企業共済

小規模企業共済は、中小企業の経営者や個人事業主のための退職金積み立て制度です。掛金は全額が所得控除の対象になります。

正式には「小規模企業共済等掛金控除」といいます。

=====小規模企業共済等掛金控除=====

小規模企業共済の掛金全額が所得控除の対象

月額最大の7万円を1年間掛けた場合、7万円×12ヶ月=84万円分の所得控除になります。

(中小機構)

こちらは、掛金ごとの節税額一覧表です。

課税所得1,000万円の方が月7万円(年84万円)を積み立てた場合、年間36万7千円の節税ができます。

また、1年以内の前納も可能なため、今年分と翌年分を合わせて最大168万円の所得控除を得ることも可能です。

逆に、経営が苦しい場合などには掛金を1000円まで減額することもできます。ただし、減額した部分はその後運用されないので、余裕ある金額から積み立てていく方がよいでしょう。

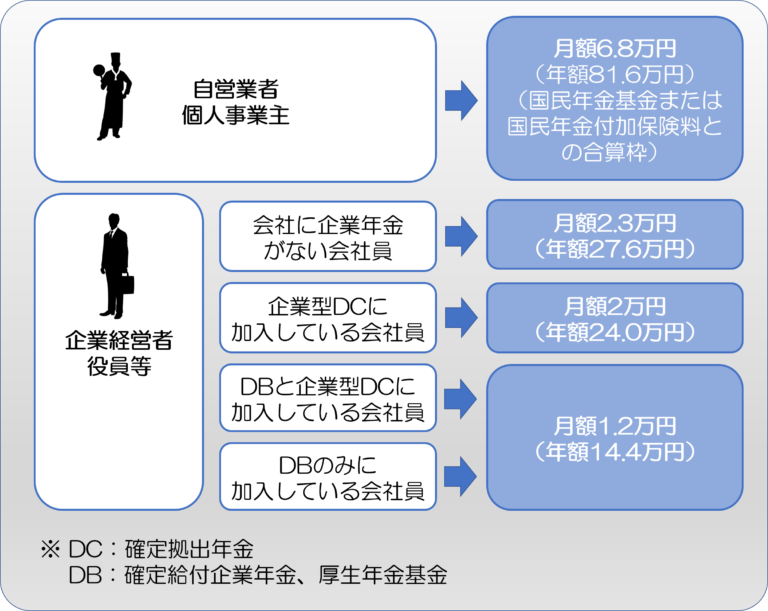

2-2.個人型確定拠出年金(iDeCo)

iDecoは私的年金を自分で積み立てていく制度です。こちらも掛金の全額が所得控除(小規模企業共済等掛金控除)の対象になります。

また、iDeCoの運用で得た利益は非課税になり、受取時は退職所得扱いになるなど、税制的に優遇されています。

iDeCoの掛金は、職業などによって上限が異なります。

自営業者・個人事業主は月額6万8千円(年額81万6千円)まで掛けられます。

一方、経営者などで企業型DCに加入している場合、上限は月額2万円、年額24万円になります。

この場合、上限まで拠出すると、年収600万円の方の節税額は年4万8千円、年収1000万円の方の節税額は年7万2千円になります。

先ほど見たように、所得控除は税率を掛ける前の控除なので、節税効果も税率に比例します。ですので、税率の高い高所得の方ほど、節税効果は大きくなると言えます。

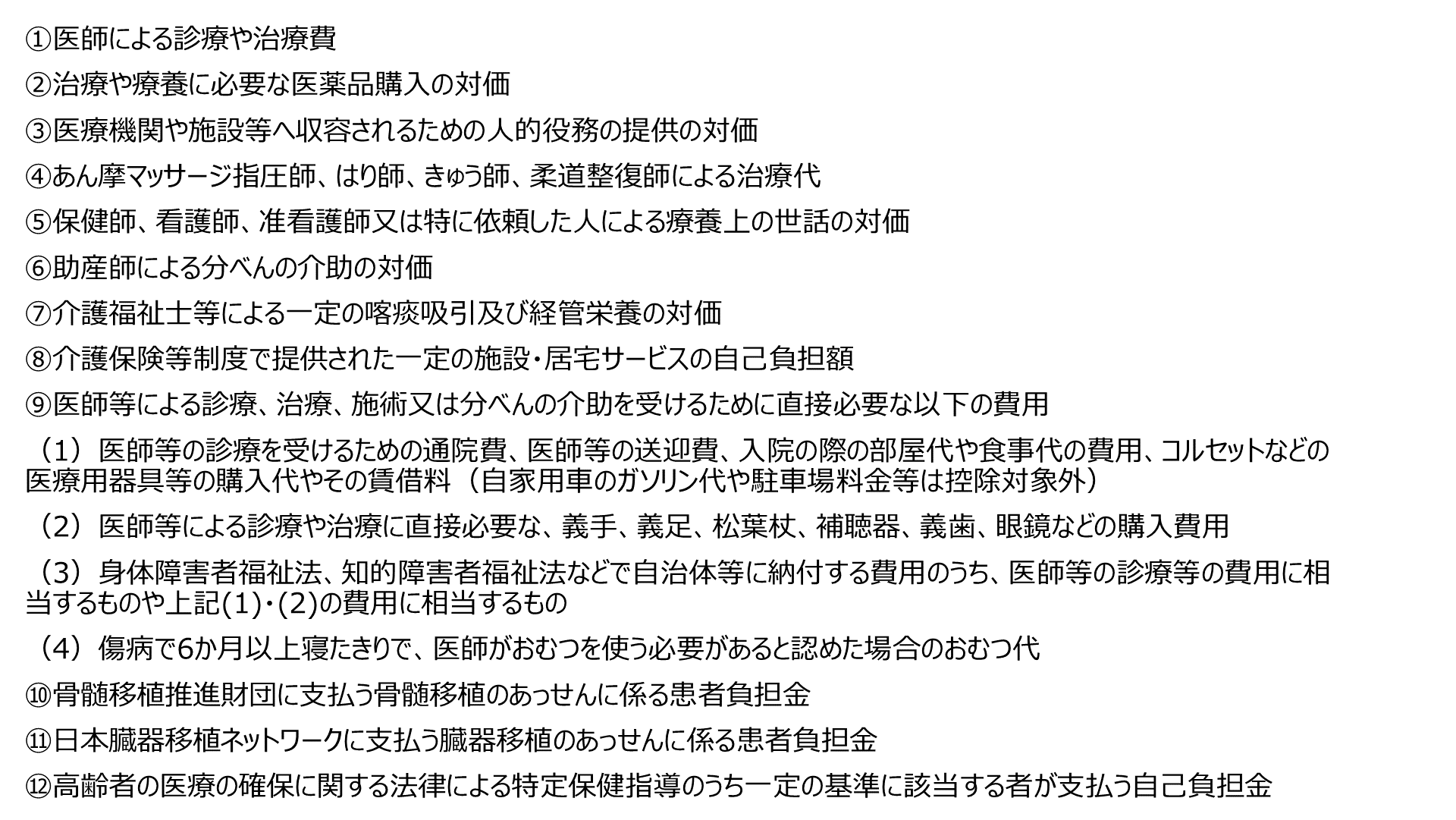

2-3.医療費控除

医療費控除は原則として、自分や家族の医療費を一年間に10万円を超えて支払った場合、一定の所得控除が受けられる、というものです。

「1年間に支払った医療費」-「保険金などの各種補てん金」-10万円

で計算した額が控除額となります。医療費控除の上限は最大200万円です。

高額な費用がかかる治療などは、所得の多い年度にまとめて行うことで医療費控除を有効活用できます。

(出典 国税庁「医療費控除の対象となる医療費」)

医療費控除は、治療費や医薬品の購入費などの他に、入院の際の食事代や通院にかかる公共交通機関の運賃なども対象になります。

また、歯の治療費については、発育途中の子供の治療を目的とする歯列矯正は対象になりますが、大人が美容目的に歯列矯正を受ける費用は、原則として控除の対象外です。

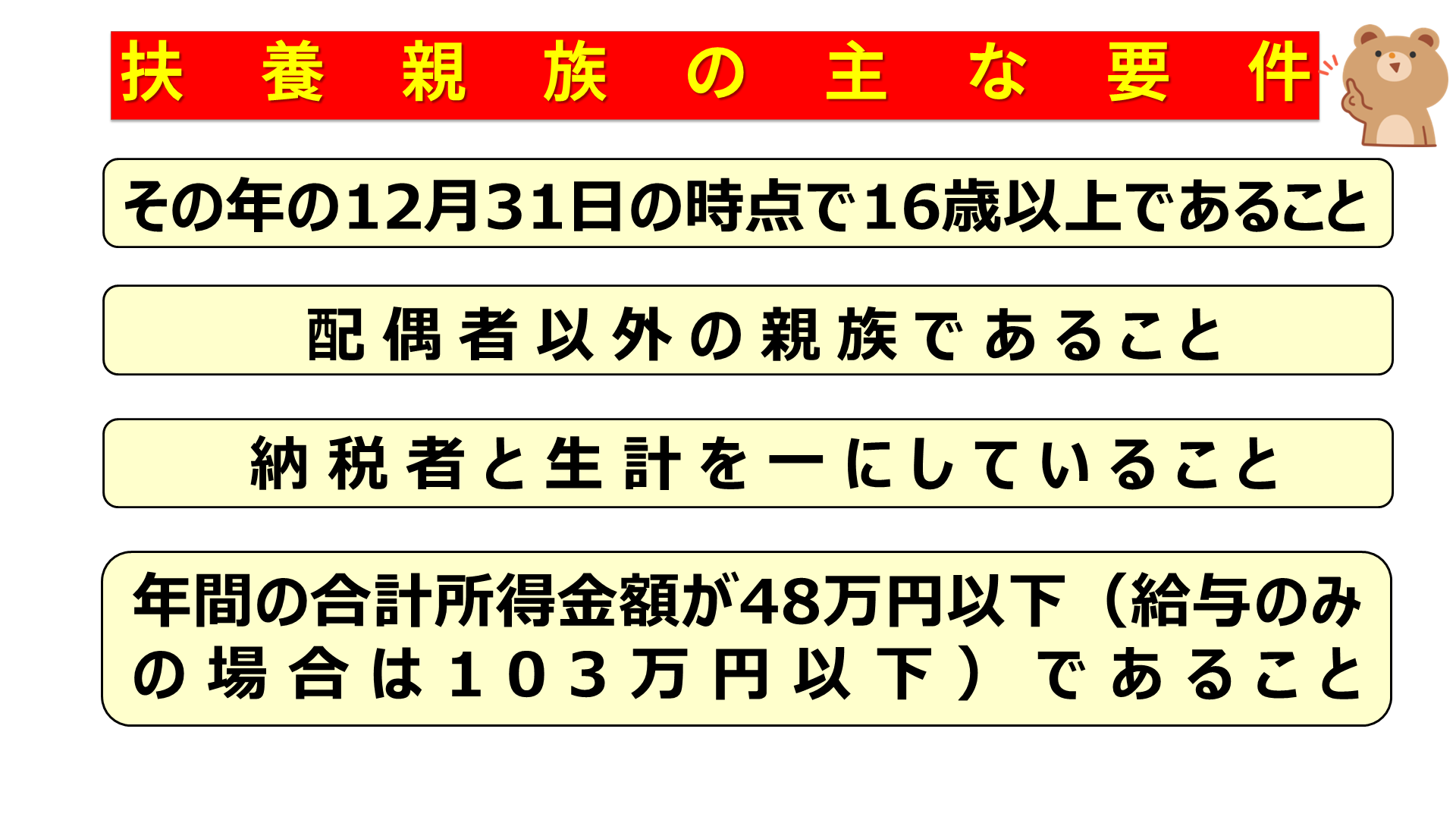

2-4.扶養控除

納税者に、子や親などの扶養親族がいる場合は、所得から一定額を控除できます。

例えば高校生の子どもを扶養している場合は38万円、70歳を超える別居の親を扶養する場合は年間48万円の扶養控除を受けることができます。

控除の対象になる扶養親族の主な要件は、

- その年の12月31日の時点で16歳以上であること

- 配偶者以外の親族であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下(給与のみの場合は103万円以下)であること

などです。

生計が同じであれば、別居していても扶養控除に入れることができるので、入れ忘れている人がいないか見直してみてください。

また、その年の年末時点で19歳以上22歳以下の人は「特定扶養親族」にあたります。この場合、控除額は63万円となり、一般の扶養親族に比べてより大きな節税効果があります。

2-5.ふるさと納税

ふるさと納税は、全国各地の自治体から寄付先を選んで寄付することで、寄付金控除を受けることができる制度です。

控除上限額の範囲内であれば、自己負担額の2,000円を除いた全額が控除の対象となって、所得税・住民税から控除されます。

実質2,000円の負担で、寄付額の3割相当の野菜や果物・お米といった返礼品を貰えるということで、非常に人気です。

サラリーマンの方であれば、ワンストップ特例を使えば簡単に申請できます。

3. 税額控除

ここからは知っておきたい税額控除を2つご紹介します。

3-1.寄附金特別控除

寄附金特別控除とは、特定の団体に寄附した場合に受けられる税額控除です。

政党、認定NPO法人、公益社団法人等への寄附金については、所得控除にするか、もしくは寄附金特別控除(税額控除)にするか、という選択適用が可能です。

控除金額はこのような計算式です。

- 政党等寄附金特別控除

控除金額 =(政党等に対する寄附金の合計額 − 2,000円)× 30%

- 認定NPO法人等寄附金特別控除

控除金額 =(認定NPO法人等に対する寄附金の合計額 − 2,000円) × 40%

- 公益社団法人等寄附金特別控除

控除金額 = (公益社団法人等に対する一定の要件を満たす寄附金の合計額 − 2,000円)× 40%

ただし、NPO法人に寄付をする場合、認定NPO法人かどうかの確認が必要です。

現在NPO法人は5万団体ほどありますが、「認定」NPO法人は約1200しかありません。

社団法人に寄付をする場合も、公益社団法人であるかどうかの確認が必要です。一般社団法人に寄付した場合、所得税の寄付金控除はありません。

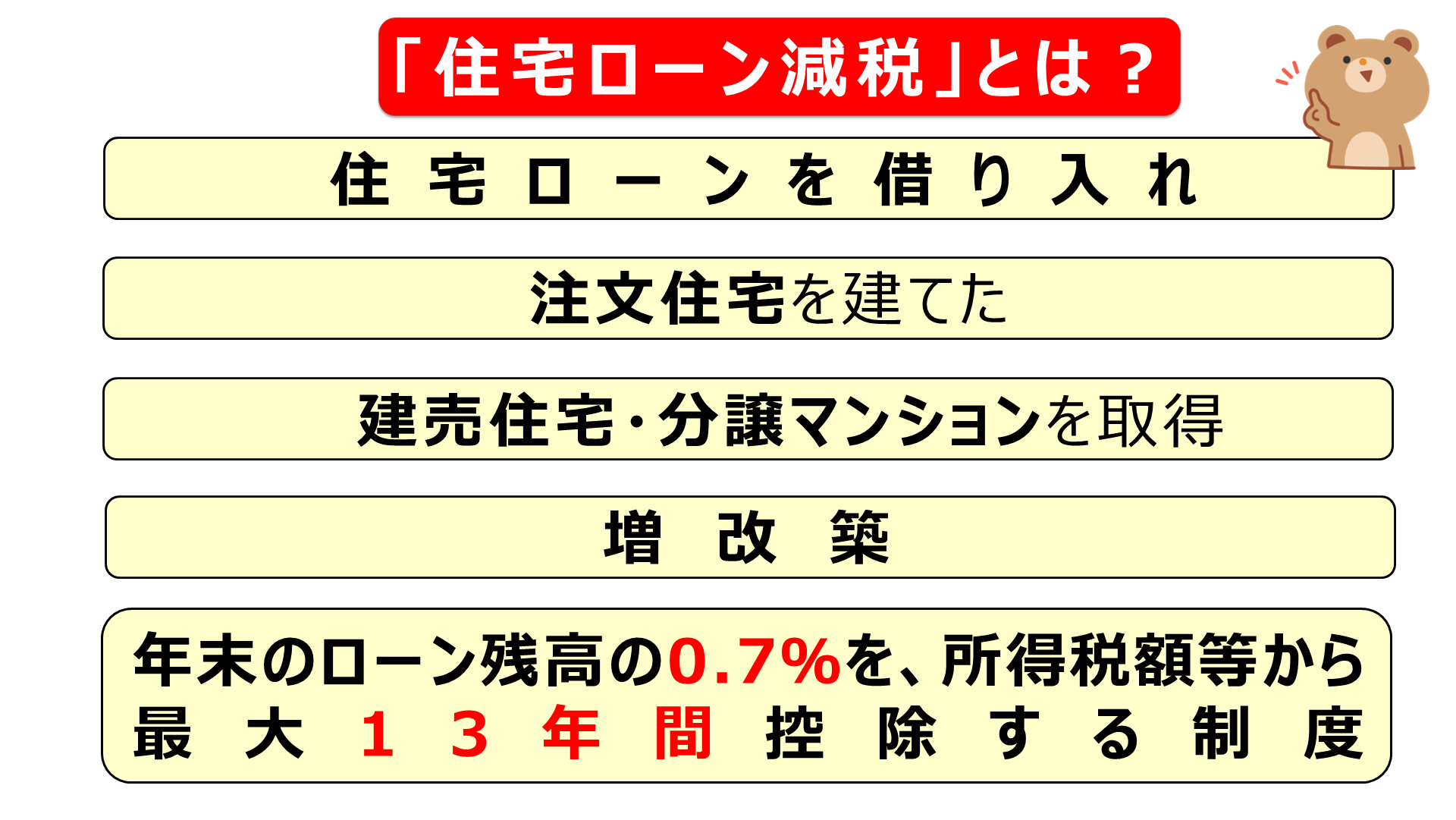

3-2.住宅借入金等特別控除(住宅ローン控除)

住宅ローン控除、または住宅ローン減税は、住宅ローンを借り入れて、

- 注文住宅を建てた場合、

- 建売住宅・分譲マンションなどを取得した場合、

- 増改築等をした場合

などに、年末のローン残高の0.7%を所得税額等から最大13年間控除する制度です。

年末残高の0.7%が減税されるので、住宅ローン残高が2000万円だとしたらその年は14万円が減税されます。所得税から引き切れない場合は、住民税から減税されます。

4. 注意点

最後に、控除を受ける際の注意点です。

サラリーマンと個人事業主では、手続きが異なります。

4-1. サラリーマンの場合

サラリーマンは会社の年末調整で手続きをしますが、医療費控除・寄附金控除・住宅ローン控除(初年度)などを利用するには確定申告する必要があります。

年末調整で控除の申請が漏れてしまった場合も、確定申告で対応できます。

4-2. 個人事業主などの場合

個人事業主は、確定申告で控除の手続きをします。

適用できる控除があるのに申告を忘れてしまうと、その分多く税金を払うことになってしまいますので注意しましょう。

まとめ

控除を活用することで、手元に残るお金が大きく変わってくることがおわかりになったでしょうか。

これらは国が制度として用意してくれている、ルールに則った完全に合法なものです。漏れがないように活用してください。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。