税務調査で狙われやすい会社には、いくつかの特徴があります。

この記事では、調査に入る会社の決め方や、具体的な調査内容、税務調査で絶対言わない方がいい言葉について説明します。

The following two tabs change content below.

1.調査に入る会社はどのように決まるか

①異常値

何らかの基準に照らし合わせて決算内容に問題がありそうな会社は、税務調査の対象になりやすくなります。

調査官は5年から7年間分程度の、売上・経費・交際費の推移を記載している資料を基に、異常値を探します。

異常値の例として、以下の二つが挙げられます。

- 「売上が伸びたのに利益が減少している」場合

- 「交際費が突然増加した」場合

一つ目の異常値は、「売上が伸びたのに利益が減少している」場合です。

通常、売上が増加すれば利益も増えるべきですが、逆に利益が減少していると異常値と見なされます。

また、売上が伸びていて税金をギリギリ払っていない会社や、あえて赤字にして税金を払っていない会社は、調査をしたら取りやすいため税務調査の対象になりやすいです。

二つ目の異常値は、「交際費が突然増加した」場合です。

売上がほとんど変わらないのに、交際費だけが急増する場合も異常値として注目されます。

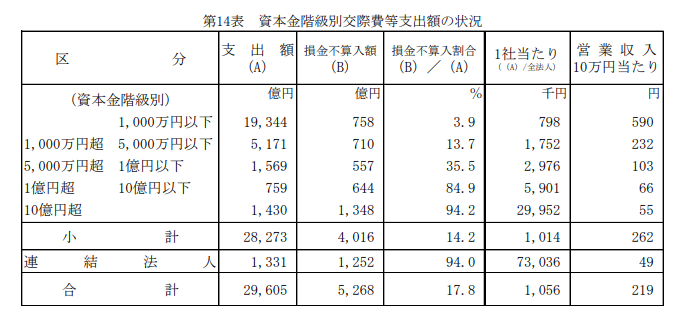

(国税庁)

交際費の支出額は資本金・業種などによっても異なりますが、例えば、資本金1,000万円以下の法人では、営業収入10万円あたりの交際費が平均590円(0.59%)程度であるのが一般的です。

平均を大幅に超える交際費の支出がある場合、調査官に注目される可能性があります。

②周期的な要因

税務調査の対象になるのは周期的な要因も存在します。前回の調査から3年もしくは5年経過すると入りやすくなります。わかりやすい例を二つご紹介します。

周期的な要因一つ目は、「過去の調査で悪いことが発覚した/調査員の印象が悪かった」のような場合です。この場合、三年で入る可能性が高くなります。

- 私的な交際費をたくさん使っている

- 売り上げを抜いている

- 架空の経費を申告している

以上のような事実があり、さらに意図的だと判断された場合は、短いスパンで税務調査が入ります。

他には、脱税をしていそうな雰囲気があったり、調査官の心証が悪い場合も税務調査が行われる可能性が高いです。

調査を受けた場合、最終日に調査員の指導が入りますが、そこでの心証が悪いと、本当にあらためているかの確認として短いスパンで入る可能性が非常に高いです。

調査官は毎回変わりますが、調査時は必ずメモや議事録をとっており、過去の指摘は税務署に残っています。前回の調査で軽い指摘で終わった会社は、5年ほど間隔を空けて入る傾向があります。

周期的な要因二つ目は、「売上規模が小さい」場合です。

こちらは逆に、5年や7年より、さらに長いスパンで入ることが多いようです。

売上規模が小さく、長期間税務調査を受けていない場合は、長期未接触の会社と言います。

通常の税務調査は数日かけて行われるのですが、長期未接触の会社は、状況を確認する意味で1日だけ入ることがあります。

③反面調査

税務調査に入られるその他の要因に「反面調査」があります。

反面調査とは、「税務調査に選ばれた会社と付き合いのある銀行や取引先に向けて行われる調査」のことです。

通常の税務調査では、調査対象である会社の帳簿や書類、現場を確認する程度です。 しかし、それだけでは不正確な情報しか手に入らない場合に、調査員は銀行や取引先など、会社関係者からも情報を集めます。

つまり、他の事業者の調査のための調査ということです。

④タレコミ

タレコミや内部告発がきっかけで税務調査に発展する場合もあります。

元妻や元愛人からプライベート費用の経費計上などを密告されたり、恨みを持った元社員が脱税の内部事情を税務署に報告するケースなどです。

信ぴょう性は確認されますが、その情報が具体的な場合、調査に踏み込まれることもあります。

2.内偵調査とは

内偵調査は、調査員が現金取引の飲食店などに客として潜入し、レジの打ち方や伝票の記載方法を確認する方法です。そうしてお店の実態を把握したうえで、税務調査に入ります。

他に内定調査に入りやすいのは、申告せずに財産を貯めこんでいる、いわゆる、タンス貯金が疑われる場合です。相続税などで、節税のために財産を不正に隠していると疑われた場合も、調査が入ります。

指摘を受けて追徴課税を支払う場合、ケースバイケースですが、実際に指摘を受けて払うことになった税金に、10%から30%、多いときは50%が加算されると考えてください。

2.1.調査に使われる資料

内偵調査以外に調査に使われる資料としては、

などがあります。

法定資料は、法律で税務署への提出が義務付けられている資料のことで、源泉徴収票や報酬・不動産の使用料等に対する支払調書などが含まれます。税務署員にとっては法定資料を見ることで、お金の動きを把握できます。

また、特に注意していただきたいのがSNSです。

例えば、出張費を計上している日程に家族旅行の写真をSNSに投稿していたりすると、私的費用の経費計上が発覚してしまいます。

最近の例では、美容系インフルエンサーが広告収入や企業案件の報酬を申告しなかったため、9人で合計8,500万円の追徴が課せられました。これも、SNSの投稿がきっかけで税務調査に発展しました。

3.絶対に言ってはいけない言葉

税務調査中には、嘘をつかないことが最も重要です。

その場の思いつきや不正確な情報に基づいた返答をすると、ボロが出てしまいます。

また、一度嘘をつくとすべてにつじつま合わせが必要になり、結局どこかでほころびが生じます。

もし回答に困ったら、「顧問の先生を通して回答します」とお答えください。

まとめ

税務調査の対象は、異常な財務データや周期的な要因、反面調査等で決まります。また、内偵調査やSNSの投稿なども税務調査の資料として使われます。

調査時には嘘をつかず、困った際は「顧問の先生を通して回答します」と答えてください。

YouTube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。