ここ数年、国税庁は個人を対象とした税務調査にも力を入れ始めています。

AIなども活用し、申告漏れの可能性が高い業種にある程度絞って調査が行われています。

今回は、税務調査に入られやすい業種と税務調査の対処法について詳しくお話していきます。

The following two tabs change content below.

1.税務調査が入りやすい業種とその特徴

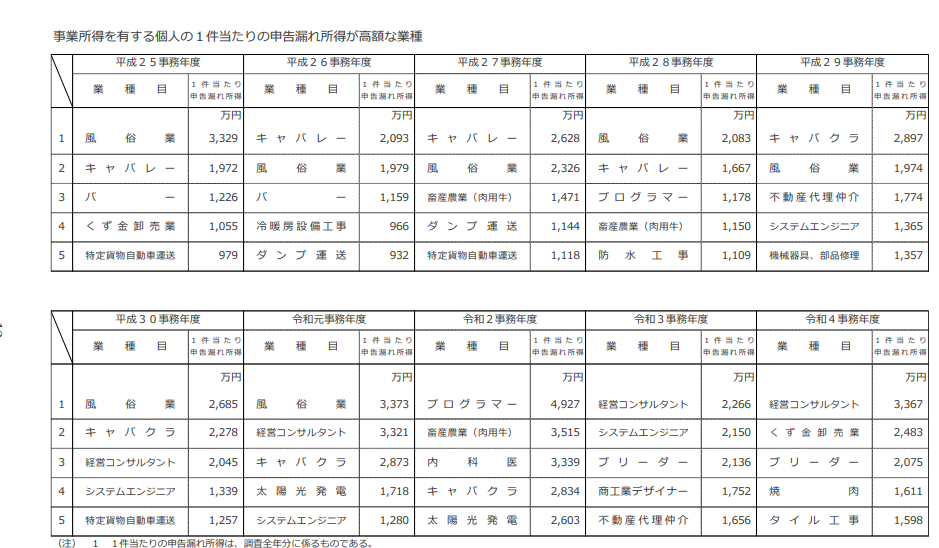

こちらは国税庁が出している「1件当たりの申告漏れ所得金額が高額な業種ランキング」です(令和4事務年度)。

(国税庁)

1位が「経営コンサルタント」、2位が「くず金卸売業」、3位以下が「ブリーダー」「焼肉」「タイル工事」という結果になっています。

くず金卸売業者とは、鉄や銅のスクラップを回収して卸売りする業種です。ロシアのウクライナ侵攻による金属価格の上昇による影響が考えられます。

(国税庁)

こちらは平成25年度から令和4年度までの推移です。コロナ禍の影響もあり、上位の業種が以前の「風俗業」や「キャバクラ」などから、「経営コンサル」や「エンジニア」などに入れ替わっています。

続いて、税務調査に入られやすい業種の特徴を説明していきます。

1-1.現金商売

現金商売は証拠が残りにくく、売上を抜いたり架空の請求書が作りやすいため、疑われることが多いです。

飲食店や小売店、美容室など、顧客からの対価を現金で受け取る業種や、建設業など支払いを現金で行うことが多い業種が該当します。

現金商売への税務調査は、「内偵調査」という手法が使われることがあります。

主に現金でやり取りする飲食店にお客のふりをして潜入し、実態をチェックする方法です。レジの打ち方や伝票の書き方などを確認し、そうしてお店の実態を把握した上で税務調査に入ります。

1-2.売上が伸びている業界

2つ目の特徴は「売上が伸びている業界」です。国税庁は新しい分野のビジネスを積極的に税務調査しています。

例えば、

- シェアリングビジネス

- アフィリエイト

- 民泊

- ネットオークション

などで、令和3年度は実地調査が839件、合計22億円の追徴課税がされました。

(国税庁)

令和4事務年度のランキングでは、コロナの巣ごもり需要で伸びた「ブリーダー」や、コロナ関連の補助金・助成金需要が急増した「経営コンサル」などが該当します。

1-3.IT関係やインターネットビジネス

インターネット関連事業は近年拡大していて、暗号資産など新しい収益を得る形が次々と生まれています。

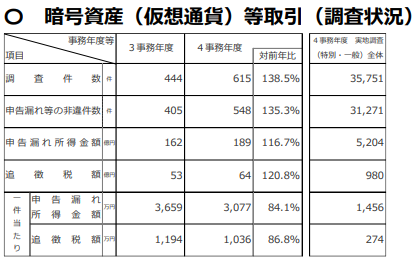

国税局は「電子商取引専門調査チーム」を設置するなど、暗号資産やフリマアプリなどの電子商取引の監視に力を入れていて、暗号資産に対する税務調査も積極的に行っています。

(国税庁)

令和4事務年度には実施調査の件数が548件、申告漏れ所得金額が189億円、追徴税額64億円となっています。一件当たり平均1036万円の追徴課税です。

1-4.売上が1000万円弱ぎりぎりの個人事業主

消費税は2年前の課税売上高が1,000万円を超えた場合に、納税義務が発生します。そこで、脱税の手法として、消費税を納めなくてよいように売上を1,000万円以下で申告しているケースがあります。

こういった手法の場合、売上を過少に申告している場合が多いため、売上が1,000万円以下の状況が続くと税務調査が入りやすくなります。

2.申告漏れが発生したらどうなるか

申告漏れとは、本来納めるべき税金を正しく納めていない状態を指します。これには意図的な脱税だけでなく、単なる計上ミスや税法の解釈の違いも含まれます。

申告漏れが指摘されると、修正申告を行い、追徴課税を支払う必要があります。追徴課税には以下の4種類があります。

① 過少申告加算税

期限内に申告・納税をしたが、実際の納税額が不足していた場合に課される税金です。ただし、税務調査前に自ら誤りを修正した場合には課されません。

② 無申告加算税

期限内に申告・納税を行わなかった場合に課される税金であり、一定の条件を満たす場合は免除されます。条件としては、過去5年に課されたことがない、納付意思があったことなどがあります。

③ 不納付加算税

源泉徴収された税金を期限内に納付しなかった場合に課される税金であり、一定の条件を満たす場合は免除されます。

④ 重加算税

確定申告時に意図的な隠ぺいや不正があった場合に課される税金であり、ペナルティとして税率が高いです。

特に重加算税となると、資金調達に悪影響を及ぼしたり、その後税務調査が入りやすくなったりするなど税負担以外のデメリットも重いため、なんとしても避けたいところです。

3.申告漏れをしないようにする方法

申告漏れを防ぐためには、以下の3つのポイントに気をつける必要があります。

- 意図的な無申告や過少申告などは行わない

- 計上できる経費を把握しておく

- 日々の記帳を丁寧に行う

3-1.意図的な無申告や過少申告などは行わない

まず、意図的な無申告や過少申告などの不正行為は絶対に行わないことです。個人には税務調査は来ないと思っている方もいるかもしれませんが、今回紹介した業種の特徴に当てはまる場合、対象になる可能性も十分にあります。

3-2.計上できる経費を把握しておく

次に、計上できる経費が何かをしっかり把握しておくことです。

経費は「その出費が売上に繋がるかどうか」を判断基準として考えてください。プライベートな出費を経費にすることはできません。

3-3.日々の記帳を丁寧に行う

3つ目は、日々の記帳を丁寧に行うことです。日頃から丁寧に記帳していれば、申告漏れが起きる可能性を低くすることができます。

場合によっては会計事務所に全て任せることも検討して下さい。

4.税務調査、こんな言動はNG!

税務調査が入ると、想定外のことを聞かれプレッシャーを感じることがありますが、以下のポイントを守り落ち着いて対応することが重要です。

一つ目は、焦らないことです。焦ると、かえって墓穴を掘るようなことを言ってしまう可能性があります。聞かれたことだけを端的に答えることが重要です。

二つ目は、感情的にならないことです。声を荒げたり失礼な態度をとると、調査官の心証が悪くなる可能性があります。税務調査は交渉であることを忘れてはいけません。

三つ目は、嘘をつかないことです。嘘をつくと信頼が失われ、問題が深刻化する可能性があります。税理士の中にも「そういう経営者はフォローできない」と判断する人もいます。

四つ目は、諦めないことです。例えば、売上が抜けており「私的に使ったんでしょ?」と調査官に指摘された時に、身に覚えがないのに認めないようにしましょう。

うっかり売上が抜けていたのと、わざと売上を抜いたのとでは追徴課税の額が全然違います。

もし自分でも不明確な点があった場合は、「顧問税理士と相談してから回答します」と答え、後日税務署に回答するのが望ましいです。

税務調査を乗り切るためには冷静な対応が不可欠です。

まとめ

申告漏れで脱税が多い業種について解説しました。

申告漏れが発覚し重加算税となると、税率が高くなる上に税負担以外のデメリットも重いため、日頃からこまめに帳簿付けするなどして回避しましょう。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。