節税しているつもりが、むしろ逆効果になる「節税策」があります。

節税を試みた結果、納税額が増えてしまっては本末転倒です。

この記事を参考に、ご自身が間違った節税をしていないかご確認ください。

The following two tabs change content below.

1. 会社にとって超マイナスになっている節税7選

➀期末に減価償却資産を購入

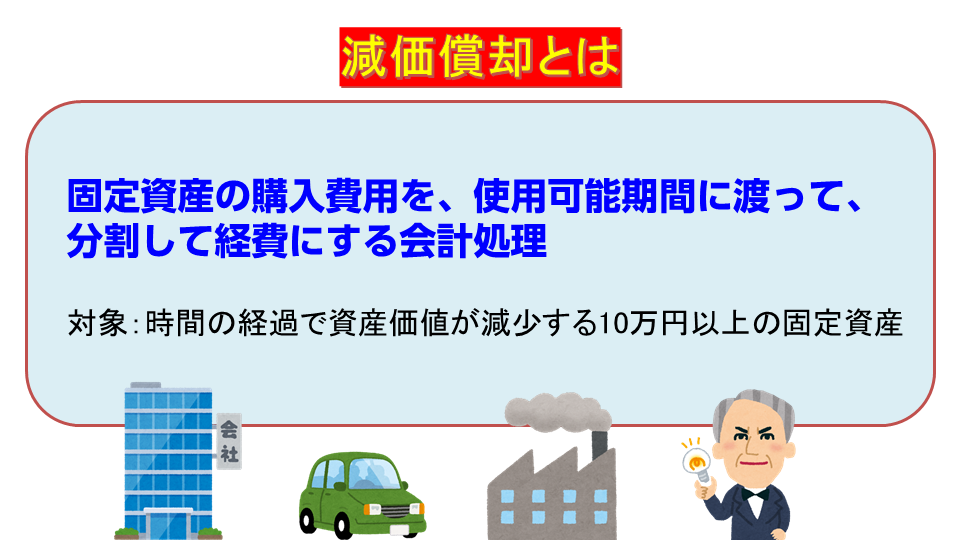

1つ目は、「期末に減価償却資産を購入」です。

10万円以上の固定資産を購入した場合、原則としては一括で経費にはできず、数年に分けて経費計上する必要があります。この会計処理を減価償却と言います。

しかし、たとえば中古の車など特定の資産は、早く償却できることがあります。特に「4年落ち中古車は1年で経費にできる」という節税スキームは有名です。

ここで注意が必要なのが、減価償却は月割りということです。ですので、購入タイミングを間違えると想定した節税効果が得られないことがあります。

期末に購入した場合、「12分の1」しか経費にできないため十分にお気を付けください。

➁無駄な消耗品

2つ目は「無駄な消耗品」です。

これは、社内で使うボールペンやクリップ、ホチキス、コピー用紙などを、期末に大量購入するような場合です。

決算前に、節税のつもりで大量の消耗品を買う会社は多いですが、「消耗品費」として経費になるのは、あくまでその期に消費していることが前提です。

使い切らなかった分は「貯蔵品」という資産項目になり、経費には計上されません。

大量の消耗品を買うぐらいなら、むしろ「少額の固定資産」を購入する方をオススメします。

たとえば10万円未満の会計ソフトを買った場合、本来は5年かけて経費にしますが、消耗品費として一括で経費にできます。

また青色申告をしている中小企業であれば、30万円未満の減価償却資産(パソコン・コピー機など)を一気に経費処理できます。1年あたり計300万円まで可能ですので、活用してみてください。

=====少額減価償却資産の特例======

青色申告をしている中小企業は、取得価額が30万円未満の減価償却資産を決算期末に一気に経費として処理できる(1年あたり計300万円まで)

③決算前の仕入れ

3つ目は「決算前の仕入れ」です。

もし、仕入れは経費にできると勘違いしている方がいたら要注意です。特に現物を取り扱うビジネスをしている人はご注意ください。

仕入れた商品は売れたときだけ、仕入れ価格を経費のように差し引くことができます。

そして売れなかった商品は「棚卸資産」として資産計上します。

ですので、決算前に節税のつもりで大量に仕入れを行っても、売れなければ経費にならず、棚卸資産として処理する必要があり、利益が増加することになります。結果として、節税どころか納税額が増えてしまいます。

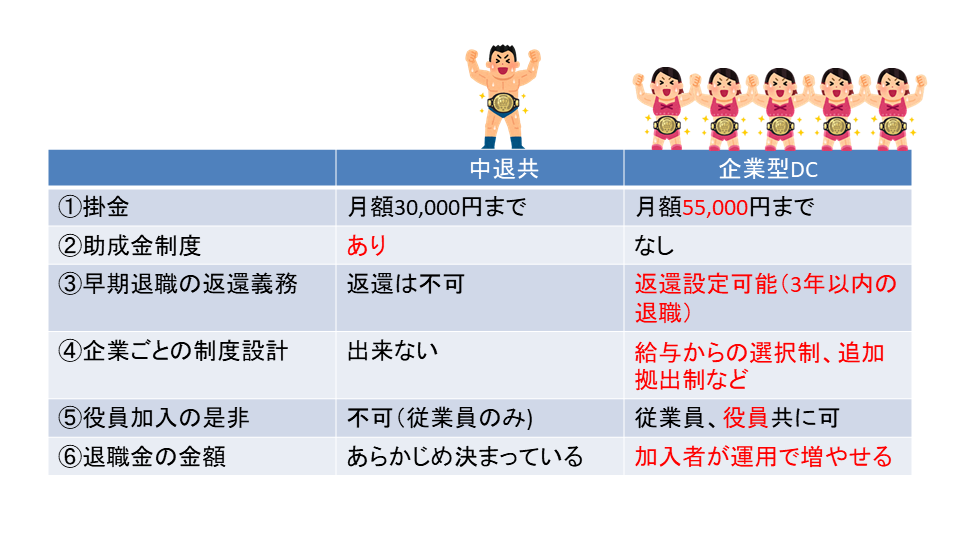

➃中退共

4つ目は「中退共」です。

中退共は退職金の積み立てとしての機能はあるのですが、企業型DCなどと比較すると劣っている部分が多く、あまりオススメはできません。

これが企業型DCと中退共を比較した図です。

ご覧の通り、中退共は、

- 早期退職の場合返還されない

- 企業ごとの制度設計ができない

- 役員が加入できない

- 退職金が増えない

という点から、現代の働き方にマッチしているとは言い難い制度です。

国からの援助以外の点では、企業型DCの方が使い勝手が良いと言えるでしょう。

➄従業員が多い会社の出張手当

5つ目は、「従業員が多い会社の出張手当」です。

出張手当とは「出張に行ったら一律この金額を支給します」という手当のことです。

支給された分は給与には計上されず、社会保険料や所得税なども増えません。また出張手当の全額が会社の損金になるため、法人税の節税になるなど、メリットの大きい制度です。

しかし、従業員が多い会社の場合、その分会社のキャッシュがたくさん流出することになってしまいます。

経営が順調であれば問題ありませんが、赤字だったり、資金繰りに困っている会社は、その分給与を減らすなど調整の必要が出てきます。

また、出張手当は原則として、役員を含む全従業員を対象にする必要があります。

社長やその親族だけに支払う規定などは、税務署に経費として認められません。

反対に、1人社長や従業員が少ない会社には、出張手当はオススメです。

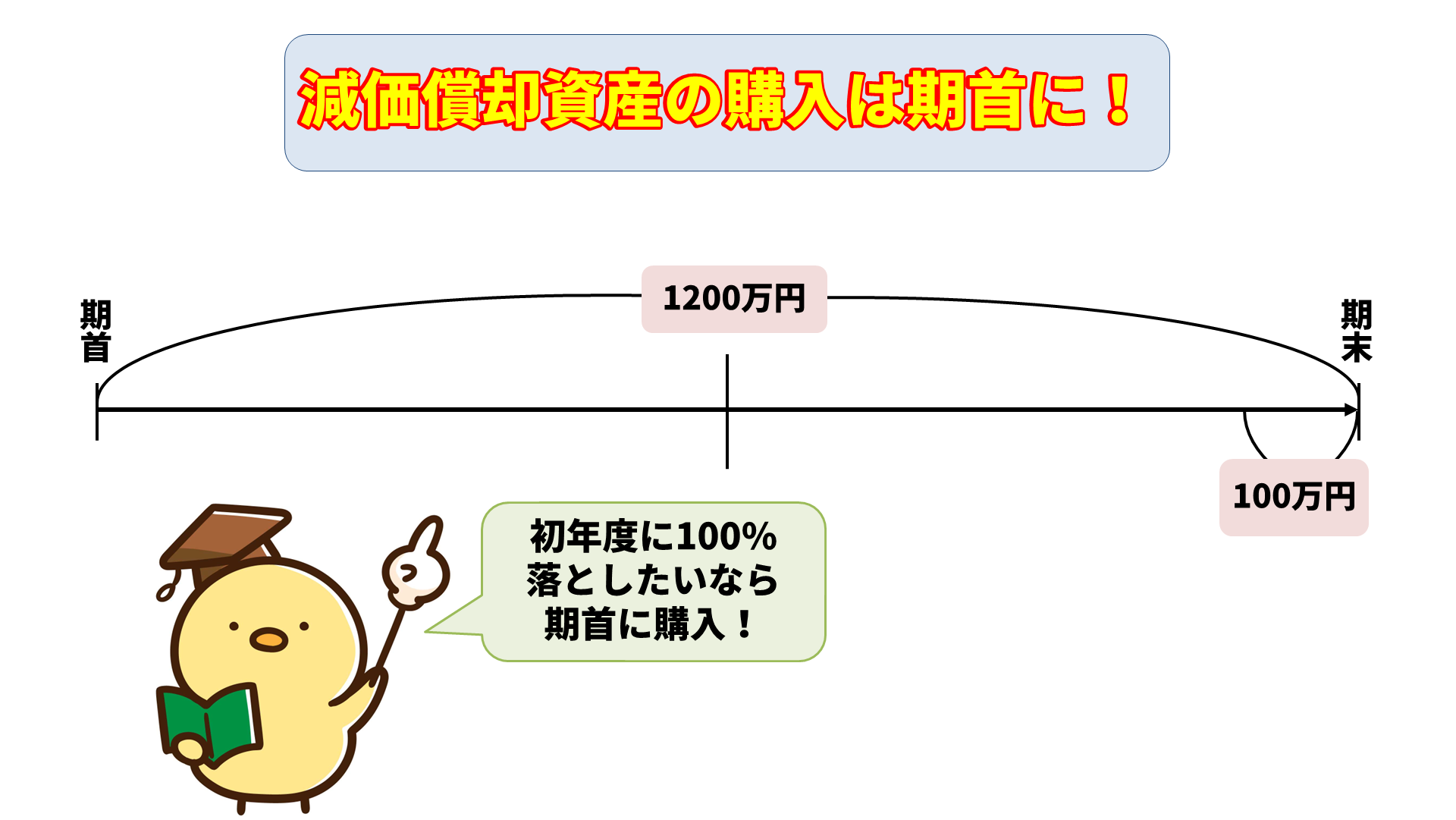

➅家賃の年払い

6つ目は、「家賃の年払い」です。

これは「短期前払費用の特例」を使う仕組みです。

たとえば

・12月決算

・毎月の事務所家賃が50万円

とします。

まず、期末までに12ケ月分の600万円が「地代家賃」として計上されています。 そして、12月に月払いから年払いに変更して、翌年分の600万円を一気に支払います。

すると、今期の決算に関しては、今期分と翌期分、2年分1,200万円の経費を作れるということになります。

ただし、この効果があるのは最初の年だけです。次の年は翌期分の1年分だけが経費になり、特に節税効果はありません。また一度に大量の支払いになるため、資金繰りにも注意が必要になります。

➆出口対策のない節税策

7つ目は、「出口対策のない節税策」です。

節税の種類の中には、実質的に「利益の繰延」であるものがあります。発生した利益を来期以降に先送りにすることで、今期の法人税の額を下げるということです。

しかしながら、利益が消滅したわけではないので、どこかのタイミングでその利益分の法人税を支払う必要が出てきます。

(出典 中小機構)

例えば、経営セーフティ共済の掛金は、最大800万円まで全額損金算入できます。経費にしたのにキャッシュが外に逃げていかずに、簿外資産のような形で貯められます。

そして、40カ月以上納付していれば、掛金の100%が解約手当金として戻ってきます。

ただ、これは益金として課税対象になるので、なにかしらの支出で相殺する必要があります。具体的な出口対策としては退職金や設備投資、採用費などとの相殺があります。

まとめ

誤った節税策を実行すると、結果的に納税額が増えてしまう可能性があります。

この記事を参考に、ご自身が適切な節税策を実行できているかぜひご確認ください。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。