役員社宅制度は、会社と個人の両方に大きなメリットがある、優れた節税スキームです。

また、既に持ち家がある場合でも、やり方次第では役員社宅を活用してメリットを享受することが可能です。

本記事では、持ち家を保有している場合の役員社宅の活用法から、注意点まで詳しく解説します。

The following two tabs change content below.

1.経営者が社宅に住むメリット

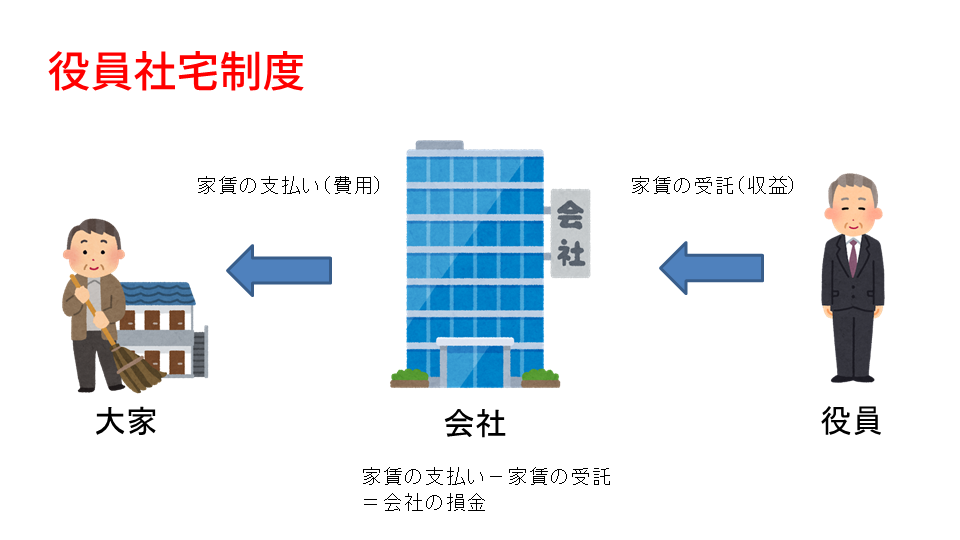

最初に、役員社宅の仕組みを簡単に説明します。

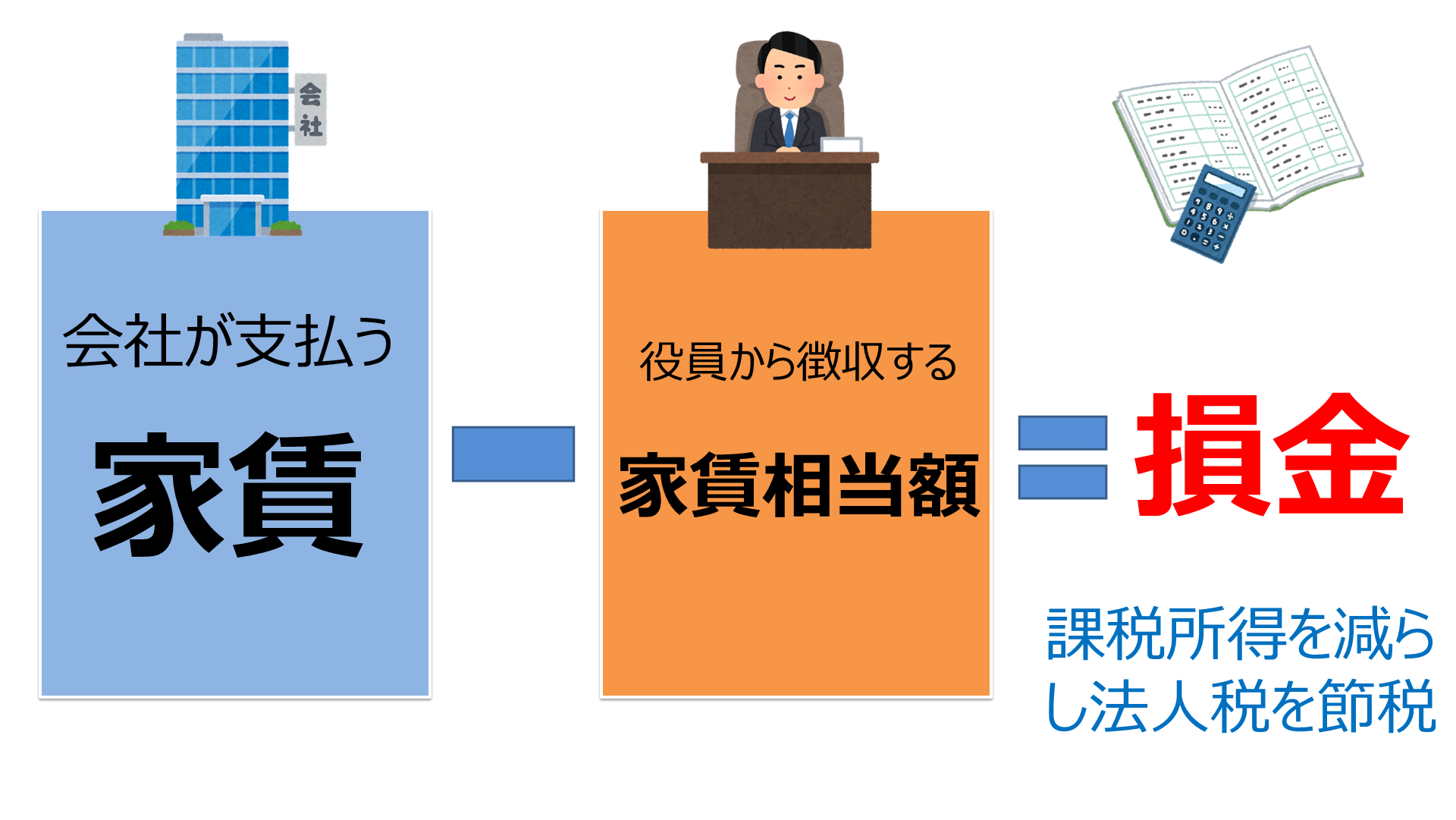

会社が賃貸物件を借りて、経営者に社宅として貸し出す場合、家賃は会社が直接大家に支払い、経営者からその家賃の一部を徴収します。

この時、会社が支払う家賃と、経営者から徴収した家賃相当額の差額を、会社の損金にすることができます。

家賃の支払いは毎月発生するので、年間の合計で、まとまった額を損金にすることができます。

さらに、役員社宅によって、経営者個人の税金や社会保険料を抑えることも可能です。

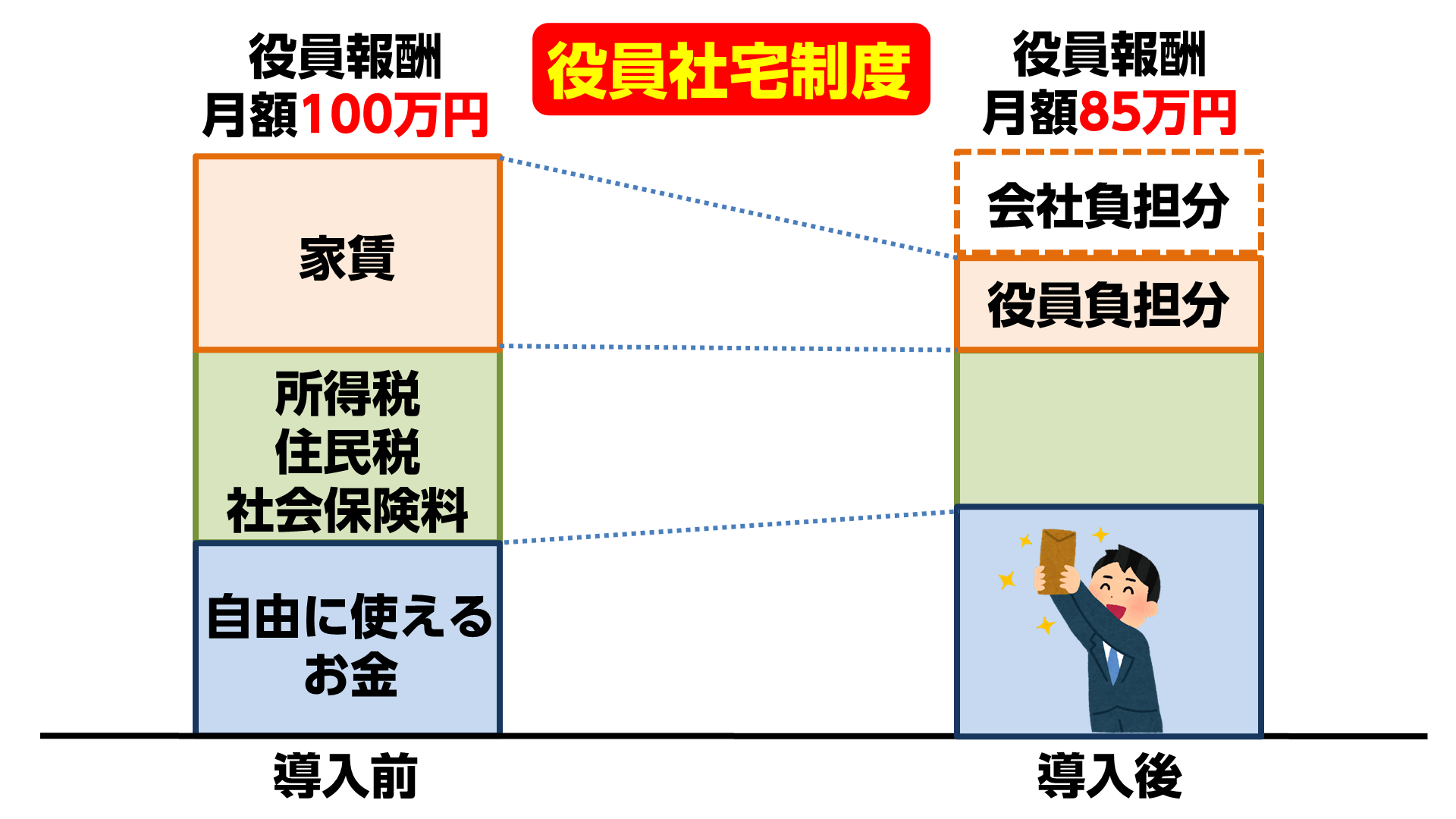

例えば、とある経営者が元々月100万円の役員報酬を受け取っていたとします。その時点で役員社宅は導入しておらず、家賃月30万円を自分で払っているものとします。

この場合、月100万円の役員報酬を元に所得税や住民税、社会保険料が算出されます。

個人として自由に使えるお金は、100万円から家賃30万円、さらに報酬に係る所得税・住民税・社会保険料を引いた残りの額になります。

では、役員社宅制度を導入した場合はどうなるでしょうか?

まず、家賃の会社負担分を役員報酬から差し引きます。

経営者から徴収する金額が15万円とすると、その差額の15万円を差し引き、役員報酬は85万円になります。すると、支払う税金や社会保険料は、85万円を基準に計算されることになります。

役員報酬を減額したことにより、役員個人にかかってくる税金の負担も減り、結果として、自由に使えるお金は増えることになります。

元々自分が支払っていた家賃を会社が支払うことになるので、額面上の役員報酬が減少しても、経営者個人が使えるお金は逆に増えることになります。

また、社会保険料は労使折半なので、会社側の社会保険料の支払い額も減ります。

このように、役員社宅を導入すると、会社と経営者個人の両方がメリットを享受することが可能です。

2.持ち家を保有している場合の社宅活用法

一般的に役員社宅は貸家であることが条件です。

しかし、すでに持ち家を保有している場合でも、役員社宅制度を活用する方法があります。主に以下の2つの方法です。

①自宅を会社に売却する

この方法では、転居の必要がなく、現在の自宅にそのまま住み続けることができます。

②自宅を賃貸として第三者に貸し、社宅に住む

この場合、転居の必要がありますが、自宅を第三者に貸すことで家賃収入を得ることができます。

どちらも一長一短ですが、おすすめなのは②の外部に貸す方です。なぜなら売却する場合のデメリットが大きいからです。

次に役員社宅の注意点を確認しながら、売却する場合のデメリットについても確認しましょう。

3.経営者や役員が社宅に住む際の注意点

大きなメリットがある役員社宅ですが、一方で留意すべき点がいくつかあります。

3-1.初期費用

1つ目は初期費用です。

社宅制度の導入には、物件購入や賃貸契約などの初期費用が発生します。

そのため、不用意に社宅制度を導入してしまうと、会社の資金繰りに思わぬ悪影響が出る可能性があります。

社宅制度を導入する際は、会社のキャッシュを把握した上で、計画的に行いましょう。

3-2.住宅ローン控除

2つ目は、住宅ローン控除です。

法人名義で住宅を購入する場合は、住宅ローン控除が適用されません。個人で家を購入した場合のように、大幅な控除を受けることはできないので注意しましょう。

また、すでに持ち家がある状態で役員社宅を活用する場合、自宅を会社に売却するか、第三者に貸すことになりますが、この際に住宅ローン控除が打ち切りになります。

住宅ローン控除の恩恵を全て受けたいのであれば、住宅ローン控除の終了後に社宅制度を導入するのが望ましいです。

3-3.社宅の規模

3つ目は、社宅の規模です。

社宅の規模に応じて、経営者が個人で負担する家賃の額が変わります。

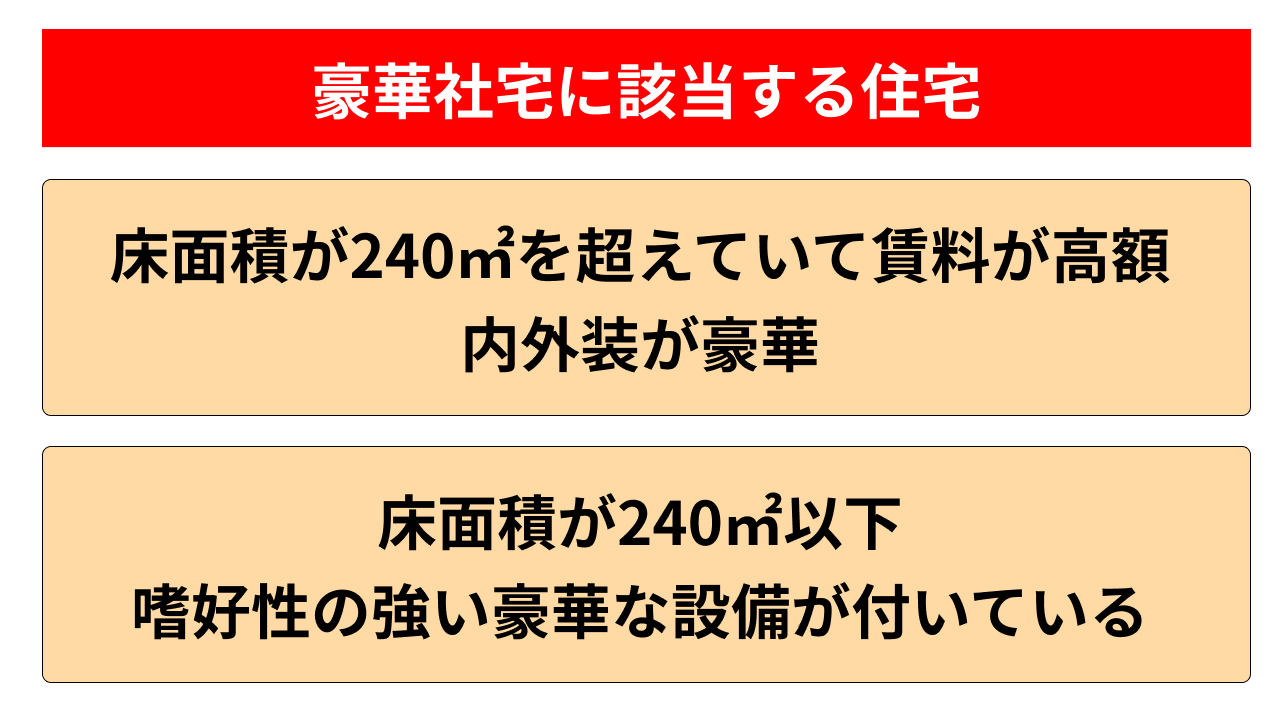

特に注意が必要なのが、社宅が「豪華社宅」に該当してしまう場合です。豪華社宅に該当すると、役員社宅制度の適用外になってしまい、社宅制度の恩恵を受けられません。

豪華社宅に該当するのは、床面積が240㎡以上で、賃料が高額だったり、内外装が豪華なものです。また、床面積が240㎡以下でも、プールなどの一般的な家には無いような設備が付いている場合は、豪華社宅と判定される場合があります。

豪華社宅に明確な基準はありません。確認したい場合は、管轄の税務署にご相談ください。

3-4.売却で所得税や住民税が発生する可能性

4つ目は、自宅を会社に売却した場合、所得税や住民税が発生する可能性があるということです。

自宅の時価が取得価額よりも高くなっている場合、譲渡益が発生し、所得税や住民税の納税が必要になります。

特に取得してから5年以内に売却した場合、短期譲渡になるので、所得税と住民税合わせて約40%の税金がかかります。

そのほか、不動産取得税・登記費用などのコストが発生します。

一方、自宅を第三者に貸す方法であれば、法人に売却するときの手間がかからず、家賃収入も得ることができます。

3-5.社内規程の整備

5つ目は、社内規程の整備です。

社宅制度を導入する際には、社内規程を整備する必要があります。

この際、特に注意が必要なのが、従業員の社宅制度に関する規程が既に整備されていても、役員の社宅制度については、別途規程を整備する必要があるということです。

これは、従業員と役員では税務上の取り扱いが異なるためです。規程がない状態で社宅制度を導入してしまうと、税務調査の際に指摘される要因になります。

3-6.3年に一度賃貸料相当額の見直し

6つ目は、賃貸料相当額の見直しが必要ということです。

6つ目は、賃貸料相当額の見直しが必要ということです。

経営者から徴収する家賃相当額は3年に一度見直す必要があります。

これは、固定資産税の課税標準となる金額が、3年ごとに見直されるからです。それに応じて、役員から徴収する家賃相当額も調整する必要があります。

住宅の床面積によって、役員が会社に支払うべき家賃相当額の算出方法は、この3種類に分かれます。

- 小規模な住宅(床面積99㎡以下)

- それ以外の住宅(上記以外)

- 豪華な住宅(床面積240㎡超)

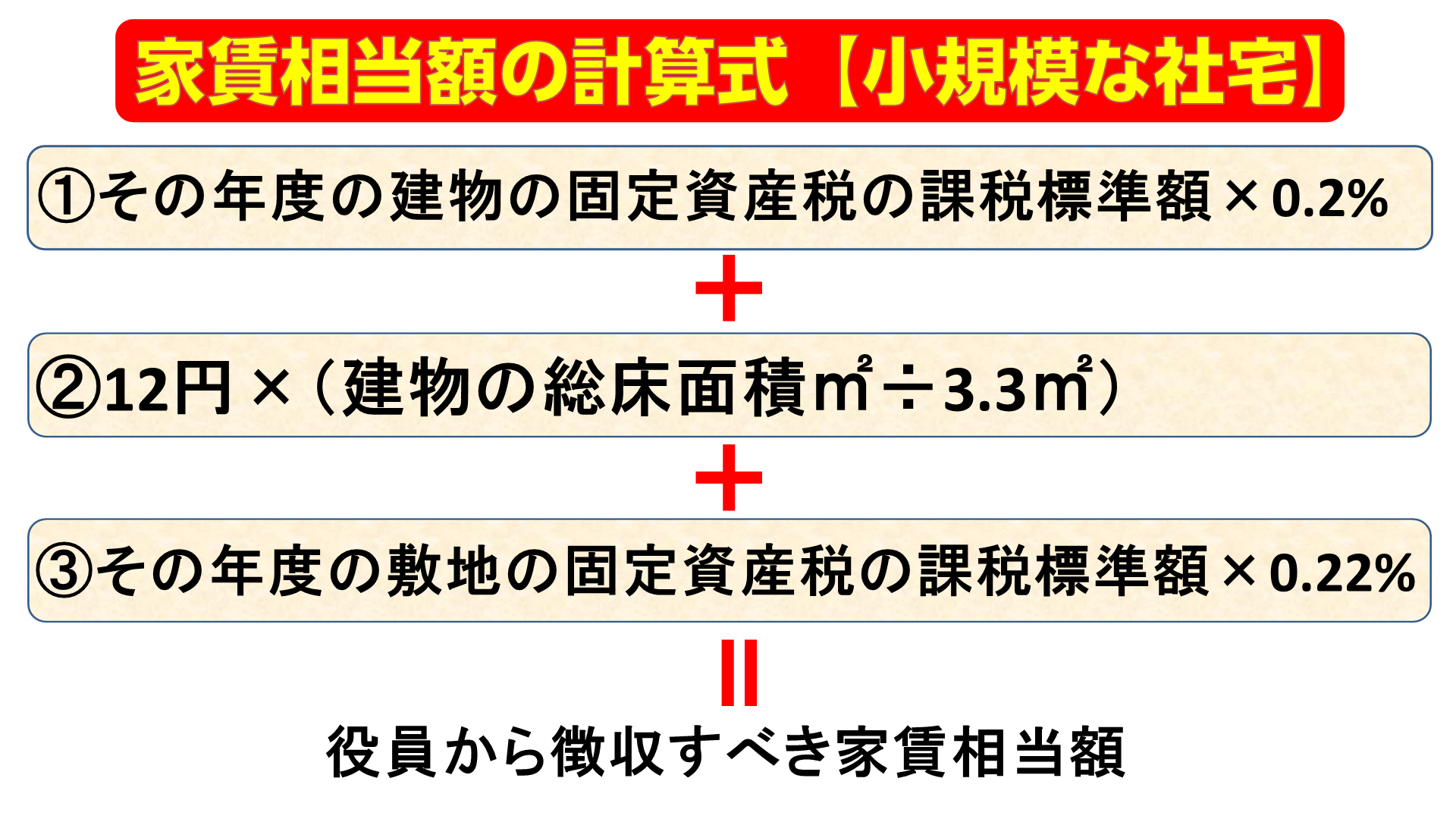

このうち、節税効果が大きくなりやすい【小規模な社宅】の場合、

①その年度の建物の固定資産税の課税標準額×0.2%

②12円×(その建物の総床面積㎡÷3.3㎡)

③その年度の敷地の固定資産税の課税標準額×0.22%

➀+②+③の合計が、役員から徴収すべき家賃相当額になります。

固定資産税の課税標準額は、

- 所有者である不動産管理会社や大家さんにたずねる

- 市区町村の固定資産税課で「公課証明書」を取得する

このいずれかで確認できます。

まとめ

すでに持ち家を保有していても、役員社宅制度を導入することは可能です。

会社の税金を抑えつつ、社長の手取りを増やすことができる優秀なスキームなので、コストや注意点を加味して、ご自身の会社に導入するか検討してください。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。