「決算書を見ると、確かに利益は出ている。税理士からも『今年は儲かりましたね』と言われる。しかし、なぜか手元の預金通帳の残高は一向に増えないどころか、むしろ減っている気がする…」これは、多くの経営者が一度は経験する、深刻な悩みではないでしょうか。

会計上の「利益」と、会社の金庫にある「現金(キャッシュ)」は、必ずしも連動しません。この2つの数字の間に生じるギャップの正体を理解していないと、たとえ帳簿上は黒字であっても、資金繰りが悪化し、最悪の場合「黒字倒産」という事態に陥りかねません。

なぜ、利益が出ているのにお金は残らないのか。その原因は、決算書、特に「貸借対照表(B/S)」を読み解くことで、すべて明らかになります。

この記事では、まず会計上の利益とキャッシュフローがズレる根本的な理由を解説します。その上で、あなたの会社のお金をじわじわと蝕んでいる、8つの具体的な原因を、貸借対照表のどこを見ればわかるのか、という視点から詳しくご紹介していきます。

The following two tabs change content below.

1.利益とキャッシュが一致しない、根本的な理由

損益計算書(P/L)に計上される「利益」は、あくまで一定期間(1事業年度)における、会計上の収益から費用を差し引いた「成績」です。一方、会社が実際に事業を継続していくために必要なのは、日々の支払いを賄うための「現金(キャッシュ)」です。

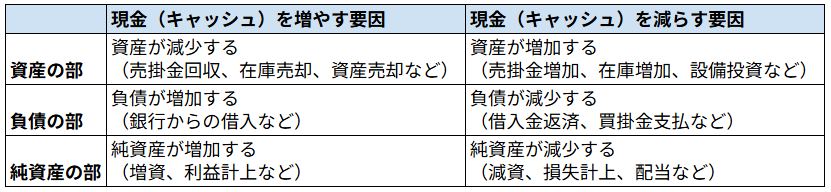

この2つがズレる理由は、会計ルール上、お金の出入りがあったタイミングと、収益・費用として計上するタイミングが、必ずしも一致しないからです。このズレの正体を突き止める鍵となるのが、「貸借対照表(B/S)」です。貸借対照表は、会社の財産状況を「資産」「負債」「純資産」の3つの要素で示したものであり、会社のお金が「何に形を変えているか」を教えてくれます。

2.お金が残らない原因は「貸借対照表」にあり

利益が出ているのにお金がない場合、その原因は、以下の8つの項目のいずれか、あるいは複数に当てはまることがほとんどです。これらは全て、貸借対照表の動きを見ることで把握できます。

【資産の増加】によるキャッシュの減少

資産が増えることは、一見すると良いことのように思えます。しかし、現預金以外の資産が増加するということは、その分、現金が他のものに形を変えて、会社から出て行っていることを意味します。

①売掛金の増加

商品を販売し、売上は計上されているものの、その代金がまだ入金されていない状態が「売掛金」です。損益計算書上は利益が出ていても、売掛金が増え続けている場合、現金は回収できておらず、手元のお金は増えません。

②在庫の増加

将来の販売に備えて、商品を仕入れたり、製品を製造したりすると、「棚卸資産(在庫)」が増加します。在庫は、販売されて初めて売上原価(費用)となるため、売れ残っている在庫は、会計上は資産として扱われます。しかし、仕入れ代金はすでに支払っているため、在庫が増えれば増えるほど、現金は減少していきます。

③前払費用の増加

来期以降に受けるサービスの対価(例えば、1年分の家賃や保険料など)を、当期中に前払いした場合、その支払額は「前払費用」として資産に計上されます。これも、現金は先に出て行っているのに、費用計上は翌期以降になるため、利益とキャッシュのズレを生む原因となります。

④減価償却資産(固定資産)の増加

車や機械、高額なPCなどを購入した場合、その購入費用は、一度に経費にはならず、「車両運搬具」や「機械装置」といった固定資産として資産計上されます。例えば、600万円の車を現金一括で購入した場合、手元の現金は600万円減少しますが、その年に経費として計上できるのは、減価償却費である100万円(耐用年数6年の場合)だけです。差額の500万円分、利益とキャッシュに大きなギャップが生じます。

⑤投資有価証券や保険積立金の増加

事業とは直接関係のない、株式や投資信託(投資有価証券)、あるいは貯蓄性のある生命保険(保険積立金)などを購入した場合も、同様です。これらは経費ではなく、資産への投資です。現金を、他の形の資産に振り替えただけなので、利益は減りませんが、当然、手元の現金は減少します。

⑥敷金・保証金の支払い

事務所や店舗を借りる際に支払う敷金や保証金は、将来返還される可能性があるため、経費ではなく「差入保証金」として資産に計上されます。これも、多額の現金支出を伴いますが、利益には影響しません。

⑦役員貸付金の増加

社長個人のプライベートな支出を会社の資金で行った場合など、「役員貸付金」が発生すると、会社から現金が流出します。これは経費ではなく、社長への「貸付」という資産であるため、利益は減りませんが、会社のお金は確実に減っていきます。

【負債の減少】によるキャッシュの減少

意外に思われるかもしれませんが、負債、つまり「借金」が減ることも、手元の現金を減少させる大きな要因です。

⑧借入金や買掛金・未払金の返済

銀行からの借入金の返済(元本部分)や、過去の仕入れ代金の未払い分(買掛金)、経費の未払い分(未払金)を支払うと、当然ながら手元の現金は減少します。しかし、これらの支払いは、過去に発生した負債を精算しているだけであり、当期の費用にはなりません(借入金の利息部分は費用になります)。そのため、損益計算書上の利益とは全く関係なく、現金だけが減少していくのです。

【図表】利益とキャッシュの増減要因(貸借対照表より)

3.利益とキャッシュ、両方を改善するための考え方

利益は出ているのに、お金が残らない。この問題の根本原因は、貸借対照表を見れば、必ず特定できます。原因が分かれば、対策を打つことが可能です。

資産と負債のバランスを見直す

もし、売掛金や在庫が増え続けているのであれば、回収サイトの見直しや、在庫管理の徹底が必要です。不要な固定資産があれば、売却して現金化することも検討すべきでしょう。そして、最も重要なのが「借入金」に対する考え方です。

借入金を「武器」と捉える

多くの中小企業経営者は、借入金を「返すべき負債」と捉え、できるだけ早く残高を減らそうと努力します。しかし、借入金の返済は、手元の現金を確実に減少させ、資金繰りを圧迫します。

事業を継続・成長させていく限りにおいて、借入金は、むしろ事業を成長させるための「武器」と捉えるべきです。手元の現金が減ってきたら、新たな借入や借り換えによって、負債を増やし、資産である現金を増やす。その資金を、さらなる事業成長への投資に回していく。このサイクルこそが、会社の成長を加速させるのです。

究極の目標は「キャッシュフロー経営」

損益計算書上の利益だけを追いかけるのではなく、常に貸借対照表を意識し、会社にどれだけの現金が残り、それがどのように増減しているのか、という「キャッシュフロー」を管理すること。これが、利益と現金のギャップに悩まされることなく、持続的に会社を成長させていくための、最も重要な経営管理手法です。

まとめ

「利益は出ているのに、お金がない」この現象は、決して不思議なことではなく、会計のルール上、当然に起こりうることです。その原因は、売掛金や在庫の増加といった「資産への資金投下」と、借入金返済などの「負債の減少」にあります。

この問題を解決するためには、損益計算書(P/L)の利益額だけでなく、常に貸借対照表(B/S)に目を配り、自社のお金がどこに、どのような形で存在しているのかを、正確に把握することが不可欠です。貸借対照表を読めるようになることは、経営者にとって、自社の資金繰りをコントロールし、黒字倒産のリスクを回避し、そして真の意味で会社を成長させていくための、最強のスキルと言えるでしょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。