個人事業主や会社の経営者にとって、強力な節税ツールとして知られる「小規模企業共済」。多くの方が、掛金が全額所得控除になるという節税メリットのために加入されていることでしょう。しかし、その真の価値は、単なる節税だけに留まりません。

実は、この制度には「貸付制度」という、知る人ぞ知る機能が備わっています。この貸付制度を戦略的に活用することで、節税しながら手元資金を確保し、さらにそれを原資に資産形成を加速させるという、まさに一石三鳥の使い方が可能になるのです。

本記事では、小規模企業共済の基本的なメリットを再確認した上で、そのポテンシャルを最大限に引き出す「貸付制度」の究極的な活用術と、その際の税金に関する注意点を詳しく解説します。

The following two tabs change content below.

まずはおさらい!小規模企業共済の絶大な節税効果

応用的な活用法に入る前に、なぜ小規模企業共済がこれほどまでに推奨されるのか、その基本的なメリットをおさらいしておきましょう。

小規模企業共済は、個人事業主や会社の役員が将来の退職金や事業資金を準備するための、国が運営する積立制度です。最大の魅力は、毎月の掛金(最大7万円、年間84万円)が、その全額「所得控除」の対象となる点です。

なぜ「利率15%超え」の金融商品と例えられるのか

掛金が所得控除になるということは、その分だけ課税対象となる所得が減り、結果として所得税と住民税が安くなることを意味します。この節税効果は、所得が高い人ほど大きくなります。

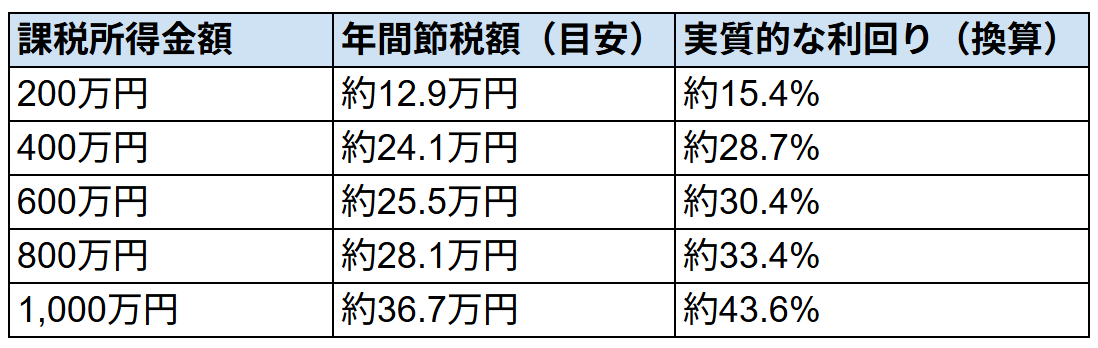

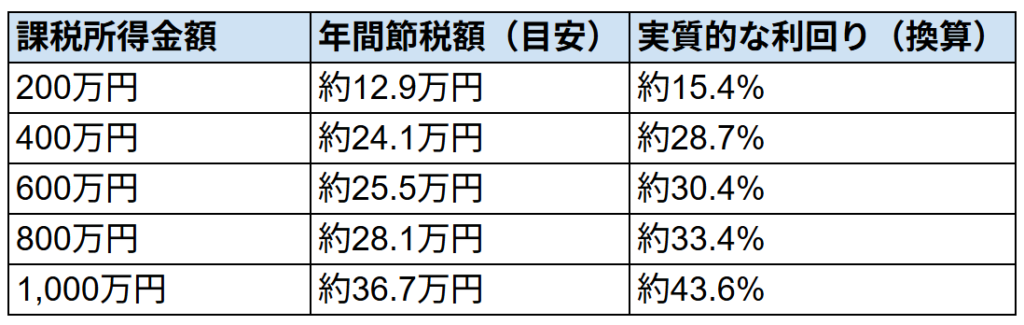

例えば、年間84万円を拠出した場合の年間節税額を、所得別に見てみましょう。

銀行にお金を預けてもほぼゼロ金利の現代において、ただ掛金を支払うだけでこれだけの節税効果(手取り増加)が得られるのは、実質的に極めて高い利回りの金融商品に投資しているのと同じことと言えます。

出口(受取時)も税制優遇が手厚い

節税メリットは、掛金を支払う時だけではありません。将来、積み立てた共済金を受け取る際にも、税制上の大きな優遇措置が用意されています。

受け取る共済金は「退職所得」として扱われ、給与所得などとは分離して税金が計算されます。そして、勤続年数(加入年数)に応じた「退職所得控除」という非常に大きな控除が適用され、さらに控除後の金額を2分の1にしてから税率を掛けるため、最終的な税負担は給与などと比べて劇的に軽くなるのです。

節税だけではもったいない!「貸付制度」の仕組み

この強力な節税・退職金準備制度ですが、積み立てている間、資金がロックされてしまうというデメリットを感じる方もいるかもしれません。そのデメリットを解消し、さらに攻めの資産形成を可能にするのが「貸付制度」です。

低金利(年1.5%)で掛金の7〜9割を借り入れ可能

小規模企業共済の加入者は、これまで納付した掛金の合計額の範囲内で、事業資金などを借り入れることができます。一般貸付の場合、積み立てた掛金の7〜9割程度の金額を、年利1.5%という非常に低い金利で借りることが可能です。

しかも、手続きは迅速で、申し込みから即日で融資が実行されるケースも多く、急な資金需要にも対応できるというメリットがあります。

【究極の活用術】節税と資産形成を両立させる4ステップ

この貸付制度を戦略的に活用することで、単なる節税ツールであった小規模企業共済を、資産形成を加速させるための「エンジン」に変えることができます。その具体的な4つのステップを見ていきましょう。

ここでは、所得1,000万円の方が、年間84万円(月額7万円)の掛金を拠出するケースでシミュレーションします。

(1)掛金を拠出し、節税効果(手取り増)を得る

まず、通常通り、小規模企業共済に年間84万円の掛金を支払います。これにより、前述の通り約36.7万円の節税効果が生まれ、実質的に手取りがその分だけ増加します。

(2)貸付制度を利用し、資金を借り入れる

次に、支払った掛金84万円を担保に、貸付制度を利用します。仮に掛金の8割(約67.2万円)を借り入れたとします。この借入金にかかる金利は、年間で約1万円(67.2万円×1.5%)です。

(3)節税分と借入金を「運用資金」として確保する

ステップ(1)と(2)により、手元には「節税による手取り増加分約36.7万円」と「借入金約67.2万円」の合計、約103.9万円の新たな資金が生まれます。

(4)確保した資金を、貸付金利を上回る利回りで運用する

最後に、この約104万円の資金を、貸付金利である年1.5%を上回るリターンが期待できる金融商品(例えばNISAを活用したインデックス投資など)で運用します。仮に年率4%で運用できた場合、リターンは約4.1万円となり、貸付利息の約1万円を差し引いても、年間で約3.1万円のプラスを生み出すことができます。

このサイクルを毎年繰り返すことで、節税の恩恵を受けながら、複利効果で着実に資産を増やしていくことが可能になるのです。

知っておくべき税金の注意点とトータルリターン

この活用術において、最後に理解しておくべき重要な税金のルールがあります。

受取時の課税対象は「積立総額」

20年間、このサイクルを続けたとしましょう。20年後の退職時に共済金を受け取る際、税金の計算対象となるのは、実際に手元に残っている金額(積立総額から借入総額を引いた額)ではありません。借り入れがなかったものとして、積み立てた掛金の総額(84万円×20年=1,680万円)が課税対象となります。

「借りて手元にないお金にまで税金がかかるのか」と驚かれるかもしれませんが、これはあくまで「借金」を返済したという扱いですので、当然の仕組みと言えます。

それでも圧倒的に有利な理由

しかし、心配は無用です。前述の通り、この1,680万円には退職所得控除が適用されます。

- 退職所得控除(20年):40万円×20年=800万円

- 課税退職所得金額:(1,680万円-800万円)×1/2=440万円

課税対象となるのは、わずか440万円です。この金額にかかる所得税・住民税は、合計しても約90万円程度に収まります。

20年間で得られた節税効果の合計(約36.7万円×20年=734万円)から、この最終的な税負担(約90万円)を差し引いても、約644万円もの節税メリットが確定します。

これに加えて、貸付金を運用して得られた利益(20年間で数百万円になる可能性)もあるわけですから、トータルで考えれば、そのリターンは計り知れません。

まとめ

小規模企業共済は、単に掛金を積み立てて節税するだけの「守り」の制度ではありません。その真価は、「貸付制度」という機能を戦略的に活用し、「節税」「資金調達」「資産運用」という3つの歯車を同時に回すことによってはじめて発揮されます。

確かに、借入には金利がかかり、運用にはリスクが伴います。しかし、年1.5%という超低金利と、制度がもたらす絶大な節税効果を考えれば、これは知識を持つ経営者にとって、極めて有利なリスクテイクと言えるでしょう。

ご自身の事業計画や資産状況に合わせて、この究極の活用術を検討してみてはいかがでしょうか。それは、あなたの資産形成を、数段上のステージへと押し上げる強力な一手となるはずです。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。