「年収の壁」を意識して、パートやアルバイトの勤務時間を調整している方は非常に多いでしょう。特に、配偶者の社会保険の扶養内で働くために、「年収106万円」や「年収130万円」を超えないように、シフトをセーブしているという話はよく耳にします。

しかし、この働き方を大きく左右する「106万円の壁」が、近いうちに事実上、撤廃されることが、2024年5月に閣議決定された年金制度改革関連法案によって、ほぼ確実となりました。これに代わり、新たに登場するのが「週20時間の壁」です。

この制度変更は、パート・アルバイトとして働く多くの方々、そして従業員を雇用するすべての事業者にとって、極めて重要な意味を持ちます。手取り収入や社会保険料負担がどう変わるのか、そして、いつから何が始まるのか。この記事では、今回の制度改正の背景と目的、新しくなる社会保険の加入要件、そして、この変更が私たちの働き方や家計に与える具体的な影響について、詳しく解説していきます。

The following two tabs change content below.

1.なぜ「106万円の壁」は撤廃されるのか?

これまでの社会保険加入要件

まず、これまでの制度をおさらいしましょう。パート・アルバイトの方が、勤務先の社会保険(健康保険・厚生年金)に加入する義務が生じるのは、以下の要件をすべて満たす場合でした。

- 週の所定労働時間が20時間以上

- 月額賃金が88,000円以上(年収約106万円以上)

- 雇用期間が2ヶ月を超える見込み

- 学生ではないこと

- 勤務先の従業員数が51人以上(2024年10月からは)

この中でも、特に②の「106万円の壁(月額8.8万円)」と、⑤の「企業規模要件」が、働き控えの大きな原因とされてきました。時給が高い職場では、週20時間未満しか働いていなくても年収が106万円を超えてしまったり、逆に中小企業で働いているために、同じ労働条件でも社会保険に加入できなかったり、といった不公平が生じていたのです。

改正の目的:「分かりやすさ」と「加入促進」

今回の改正の最大の目的は、これらの複雑な要件をシンプルにし、より多くの方に社会保険に加入してもらうことにあります。厚生労働省は、「将来もらえる年金額が少ない」「病気やケガの際の保障(傷病手当金など)がない」といった、社会保険未加入のリスクから労働者を守るため、加入の門戸を広げたい、という考えを持っています。

その結果、年収基準である「106万円の壁」と、「企業規模要件」を段階的に撤廃し、「週の勤務時間が20時間以上かどうか」という、一つのシンプルな基準に統一していく方針が固まったのです。

2.新しい基準「週20時間の壁」とは?

改正後は、学生でない限り、勤務先の規模にかかわらず、週の所定労働時間が20時間以上であれば、原則として社会保険の加入対象となります。これにより、働き方はどう変わるのでしょうか。

- ケースA:時給1,000円で週20時間勤務の方

- 月収目安:約86,000円

- 現行制度:月額8万円(106万円の壁)に満たないため、社保未加入。

- 新制度:週20時間を満たすため、社保加入へ。

- ケースB:時給1,300円で週5時間勤務の方

- 月収目安:約109,000円

- 現行制度:年収106万円を超えるが、週20時間未満のため、社保未加入。

- 新制度:週20時間を満たさないため、引き続き社保未加入。

このように、今後は年収額ではなく、「週20時間」という労働時間のラインが、社会保険加入の大きな分かれ目となります。

3.週20時間を超えると、手取りはいくら減るのか?

社会保険に加入することは、将来の年金受給額が増えたり、傷病手当金や障害厚生年金といった保障が手厚くなったりと、多くのメリットがあります。しかし、その一方で、保険料の負担によって、目先の手取り収入が減少するという、大きなデメリットも伴います。

仮に、年収106万円の方が、新たに社会保険に加入した場合をシミュレーションしてみましょう。健康保険料と厚生年金保険料を合わせて、年間で約15万7,000円が、給与から天引きされることになります。つまり、手取り収入が、年間で約16万円も減少してしまうのです。

この負担と引き換えに、将来受け取れる厚生年金は、10年間加入した場合で、年額約5万8千円増額されると試算されています。この増額分だけで、10年間に支払った保険料の元を取ろうとすると、単純計算で25年以上かかります(健康保険料分は考慮せず)。「将来の安心」を取るか、「現在の生活」を優先するか、非常に悩ましい選択と言えるでしょう。手取り収入の減少を避けたい場合は、勤務時間を「週19.5時間」などに調整し、20時間の壁を越えないようにする必要があります。

4.いつから始まる?制度改正の具体的なスケジュール

この「週20時間の壁」への移行は、一斉に始まるわけではなく、数年かけて段階的に進められます。

ステップ①:「106万円の壁」の撤廃

まず、賃金要件である「年収106万円の壁」が撤廃されるタイミングですが、これは「全国加重平均の最低賃金が1,016円以上になる」ことが見込まれる時点とされています。

ステップ②:「企業規模要件」の段階的な撤廃

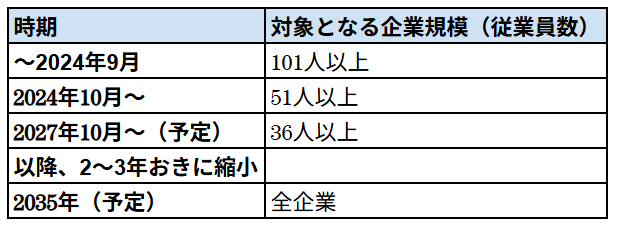

次に、勤務先の従業員数に関する「企業規模要件」が、以下のように段階的に引き下げられ、最終的に撤廃されます。

【図表】企業規模要件の撤廃スケジュール

つまり、約10年後には、会社の規模にかかわらず、週20時間以上働くパート・アルバイトの方は、全員が社会保険の加入対象となるのです。

5.その他の細かな論点と注意点

残業時間の扱いは?

社会保険の加入要件である「週20時間」は、あくまでも会社と従業員の間で交わされた雇用契約上の「所定労働時間」で判断されます。そのため、一時的な残業によって、結果的に労働時間が週20時間を超えたとしても、直ちに加入義務が発生するわけではありません。ただし、恒常的に2ヶ月連続で週20時間以上の勤務実態が続き、今後も同様の状態が続くと見込まれる場合は、実態に合わせて契約を見直し、社会保険に加入する必要が出てきます。

ダブルワークの場合はどうなる?

「社会保険に入りたくないから、2つの会社でそれぞれ週19時間ずつ働こう」このような、ダブルワークのケースも考えられます。現行の制度では、社会保険の加入義務は、一つの事業所ごとの労働時間で判断されます。したがって、複数の勤務先の労働時間を合算して週20時間を超えていたとしても、それぞれの勤務先で週20時間未満であれば、社会保険の加入義務は発生しません。

ただし、このダブルワークの問題点については、厚生労働省も議論を進めており、将来的には、複数事業所の労働時間を合算して判断するような、新たな規制が設けられる可能性も考えられます。

まとめ

社会保険の「106万円の壁」の撤廃と、「週20時間の壁」への移行は、パート・アルバイトとして働く方々の働き方、そして企業の労務管理に、非常に大きな影響を与える制度改正です。

- 「年収106万円」の基準はなくなります。

- その後、約10年かけて、企業の大小を問わず、「週20時間以上」働く人は、全員が社会保険の対象となります。

- 手取り収入の減少を避けたい場合は、「週20時間未満」の勤務に調整する必要があります。

厚生労働省としては、より多くの国民に、より手厚い社会保障を提供したいという意図があります。しかし、それが個人の手取り収入の減少や、企業の保険料負担増に直結することもまた事実です。この大きな制度変更の波を乗りこなし、ご自身のライフプランや会社の経営戦略に合わせて最適な働き方・働かせ方を選択していくために、まずはこの新しいルールを正しく理解しておくことが、何よりも重要と言えるでしょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。