役員社宅制度を活用すると、会社の節税になるだけでなく、社長の実質的な「手取り」を増やすことが出来ます。会社も社長も得する、節税の王道とも言える方法で、多くの会社で使われています。

節税をしたいという方で、もしまだ役員社宅を活用していないならばこの方法を検討してみてください。

The following two tabs change content below.

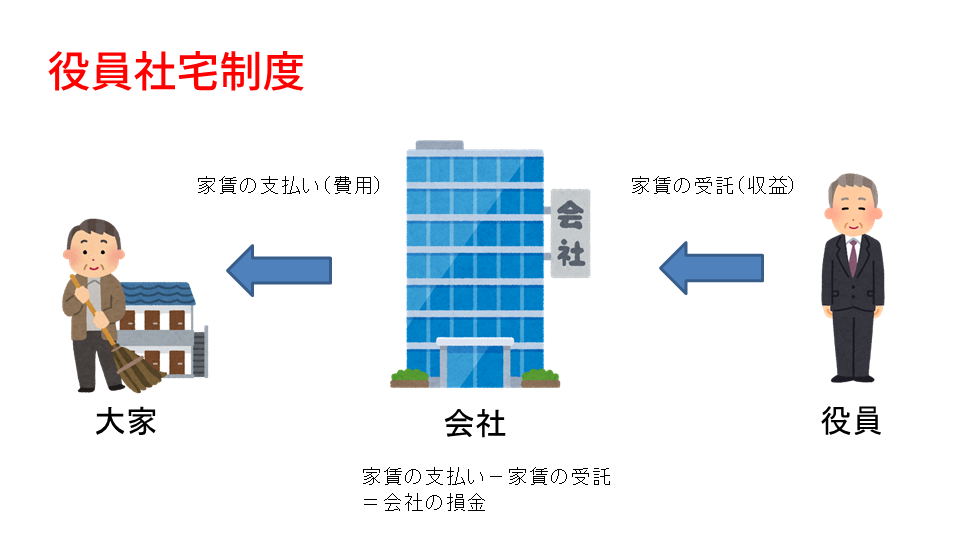

1.役員社宅制度ってどんな制度?

役員の住む物件を会社名義で借りて、会社が大家さんに家賃を支払います。

その物件を社宅として役員に貸して、役員からは会社が設定した家賃を受け取ります。

会社が支払った家賃と、入居する役員から受け取った家賃との差額を経費にすることで、法人税の節税ができる、という仕組みです。

フリーランスのような働き方をしている方や週末だけ起業している方も、法人化していれば、自宅の家賃を役員社宅制度で節税が出来ます。

2.メリット➀役員社宅の家賃は全額損金

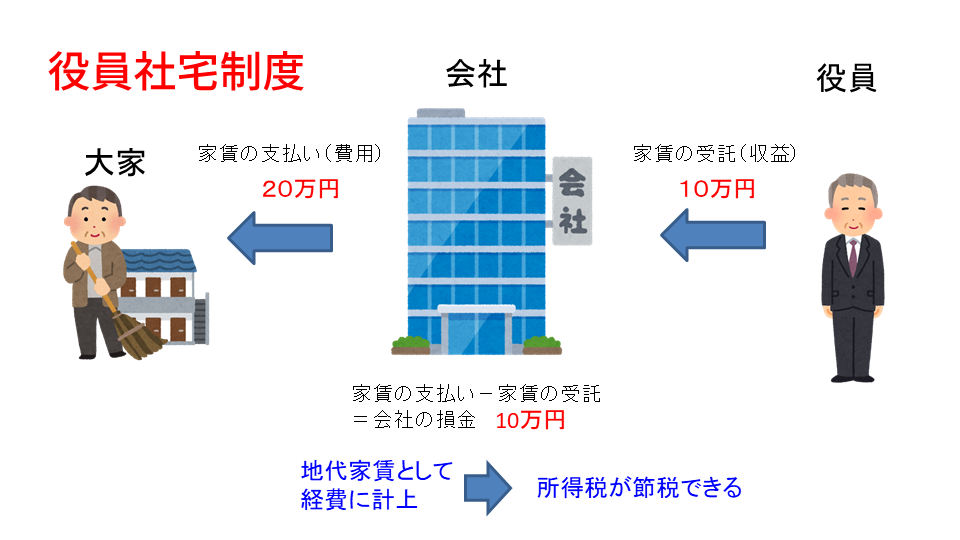

家賃20万円の物件を役員社宅とした場合を例にしてみます。

会社名義で物件を契約し、大家さんに20万円支払います。

会社から役員へ家賃10万円で社宅として貸し出します。

この差額の10万円を「地代家賃」として経費に計上することで、法人税が節税出来ます。

また、物件を契約するときの仲介手数料、引越し費用などの初期費用についても、あらかじめ社内規程に定めておけば経費に計上することが出来るので、ここでも節税することが出来ます。

ただし、役員に無償あるいは不当に安すぎる家賃で社宅を貸し出すと、家賃全額が給与として扱われてしまい、節税効果が得られません。また、豪華な住宅も、通常支払うべき使用料に相当する額が賃貸料相当額になります。

床面積が240㎡以上は豪華な住宅と見なされる目安です。ただし、あくまでも目安で、物件の価格、賃料、内装/外装などで総合的に判断します。そして、床面積が240㎡以下でも、プールがあったり、役員の個人的な好みによる設備などが設置されている物件などは、豪華住宅とみなされる可能性があります。

3.メリット➁社会保険料負担が軽減される

社会保険料は会社がその一部を負担しています。給料や役員報酬が多くなれば、それに比例して会社が支払う社会保険料も多くなります。逆に考えると、給料や役員報酬を少なくすれば、それに比例して会社が支払う社会保険料を減らすことが出来ます。

役員社宅を導入して、安くなった家賃分の役員報酬を減額すれば、結果として会社が負担する社会保険料を抑えることができます。

節税はどうしても税金の負担に目が行きがちです。しかし、手元にキャッシュを残すという角度から考えると、社会保険料の負担を出来る限り軽くすることも非常に有効です。

4.メリット③役員の手取り額が増える

個人でマンションなどを契約した場合、家賃は単なる自己負担で終わってしまいます。ですが、役員社宅の制度を取り入れると、役員個人としての家賃負担が軽減されるので、結果として手取り額が増えるのと同じ効果を得られます。

例えば、役員報酬50万円で家賃20万円のマンションに住んでいる役員の場合、家賃を自己負担していると役員報酬50万円から家賃20万円を引いて、手取りは30万円になります。

役員報酬50万円-自己負担の家賃20万円=手取り30万円

同じ物件で役員社宅制度を取り入れた場合、会社が社宅として20万円の家賃を支払い、10万円の家賃で役員に貸すと、役員の手取りは40万円になり、10万円、手取りが増えることになります。

役員報酬50万円-社宅の家賃10万円=手取り40万円

家賃が10万円減った分、役員所得を10万円減額すると、所得税・住民税・社会保険料が下がって、結果として役員の手取りが増えることになります。

もし、役員社宅制度を取り入れず、役員が個人で住居を契約した場合には、単なる給与からの自己負担となります。しかし、役員社宅制度を活用すれば、会社と個人、両方で手元にキャッシュを多く残せるというメリットがあります。

5.役員社宅制度を取り入れるときに気を付けること

メリットの多い役員社宅制度ですが、賃貸契約をするには、敷金・礼金・各種手数料・仲介料・書類の作成コストなどがかかります。社宅でのトラブルに対応しなくはいけないケースもあります。そういったこと全て、会社が対応しなくてはなりません。

もう一つの注意点は、現金での出費が増えるということです。

結果的に見れば役員社宅は節税効果が高いのですが、毎月の家賃支払いという形で経費が増加します。現金での出費がかなり増えるので、帳簿上、煩雑な記載が多くなっていきます。

また、一般従業員より離職率が低いとはいえ、役員が離職する場合もあります。その場合にも解約に伴う多くの手続きが必要です。また、あくまでも会社が物件の契約者なので、役員が役員社宅から移転しても家賃は発生します。

こういった注意点はありますが、役員社宅制度を活用すると、会社の節税になるだけでなく、社長の実質的な「手取り」を増やすことが出来ます。このメリットが上回る場合には、ぜひ役員社宅制度を活用してみてください。