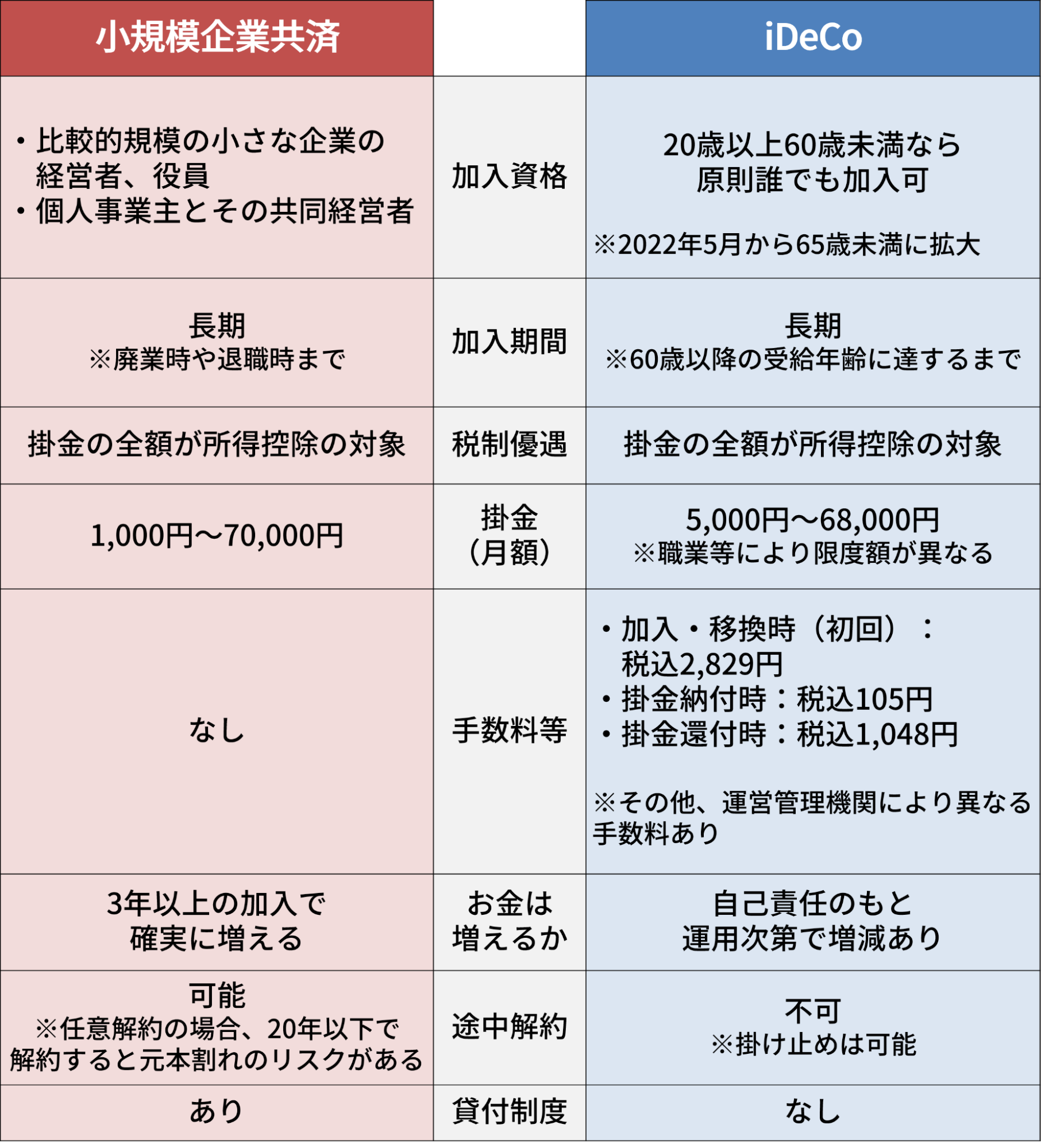

小規模企業共済とiDeCoどちらも、中小企業の経営者や個人事業主が退職金を準備する手段として有効な制度です。

しかし、いずれの制度も、長期での契約を前提とするものだったり、税制の優遇があったりなど似ている点が多いため、違いがよく分からないという方も多いのではないでしょうか。

そこでこの記事では、それぞれの共通点と異なる点を比較し、どちらに加入すべきか分かりやすく解説します。

The following two tabs change content below.

1.小規模企業共済・iDeCoそれぞれの概要

小規模企業共済とは、中小機構により運営されている、小さな規模の企業の経営者や役員、個人事業主のための積み立てによる退職金制度です。

一方、iDeCoとは、国民年金基金連合会が運営している、加入者が掛金を支払うだけでなくその運用方法も自分で選ぶかたちの私的年金制度です。

1.1. 共通点

小規模企業共済・iDeCoともに若いときから掛金を納めて、加入者の老後の生活を豊かにするための制度である、という点は変わりません。

その上で、どちらも長期で契約することを前提としている点が共通しています。

税制面で見ると、いずれも掛金全額が所得控除の対象である点も同じです。

1.2. 異なる点

違い➀ 加入資格

違い② 掛金・諸費用

違い③ 元本保証の有無

違い④ 途中解約

違い⑤ 貸付金制度の有無

違い➀ 加入資格

まず、小規模企業共済とiDeCoは、それぞれ加入資格が異なります。

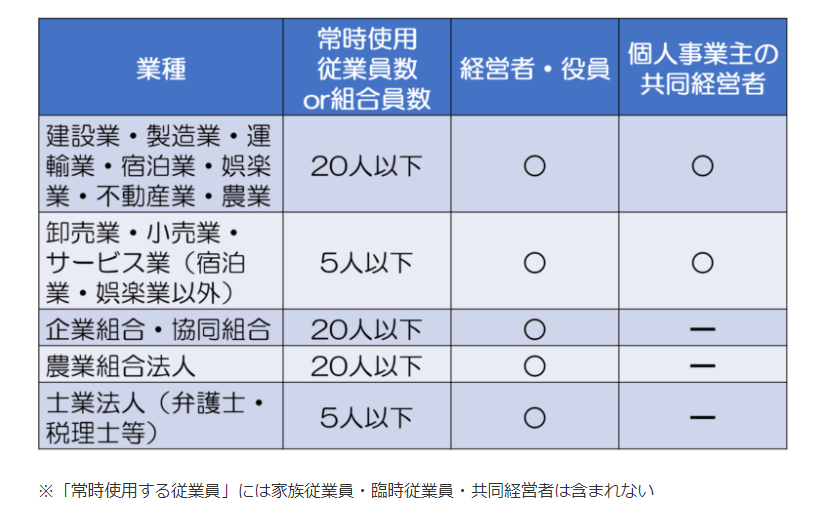

小規模企業共済とはその名のとおり、規模が比較的小さな企業や個人事業主が対象です。

小規模か否かは、業種や従業員数によって異なります。

対象となる企業の規模の詳細は、こちらの表のようになっています。

一方、iDeCoは20歳以上60歳未満であれば、原則として誰でも加入できます。小規模企業共済では加入要件を満たせず、iDeCoを選ぶ方もいます。

違い② 掛金・諸費用

納められる掛金の額は、小規模企業共済では加入者間で差はなく、月額1,000円~70,000円となっています。自身で無理のない額を設定可能で、掛金の額によって将来的に受け取れるお金(共済金・年金など)や所得控除の額が異なります。

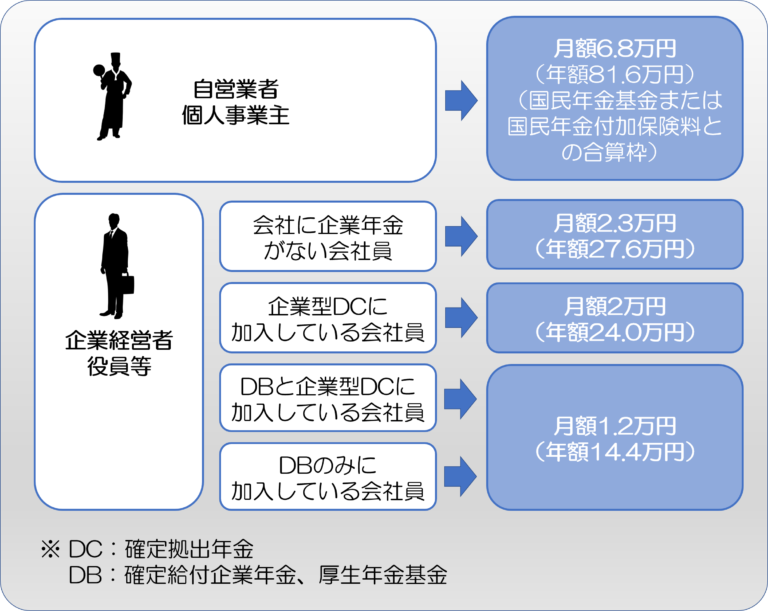

一方、iDeCoに関しては、タイプによって掛金の最大額が異なります。

こちらは、小規模企業共済と競合する加入者のタイプについて、それぞれの掛金上限をまとめたイメージ図です。

小規模企業共済の方が、自由に設定できる幅が広い、といえます。

また、掛金以外にかかる費用にも違いがあります。

小規模企業共済は基本的にかかる費用は掛金のみですが、iDeCoでは初期費用や掛金を納付する際などの手数料がかかります。この点では、小規模企業共済の方が運用しやすいといえます。

違い③ 元本保証の有無

さらに、大きな違いとして元本保証の有無が挙げられます。

小規模企業共済は、3年以上掛金を納め続ければ、退職時などに確実にそれまで納めた掛金総額より多い共済金を受け取ることができます。

それに対してiDeCoには元本保証はなく、増えるか否かは自分の選んだ運用方法次第です。

iDeCoにも、定期預金などにより運用されている安全性の高い「元本確保型」がありますが、金利が低いため増える額が少なくなる可能性があり、手数料などを含めて考えると結果的に受け取れる金額はかかった費用以下、といったこともあり得ます。

違い④ 途中解約

また、途中解約できるタイミングも大きく違います。

iDeCoは加入者が亡くなった場合や障害状態になった場合などの例外を除き、原則的に途中解約ができません。

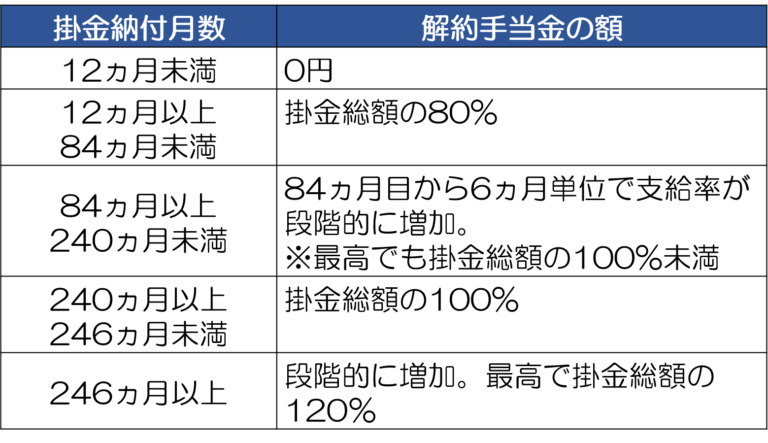

これに対して小規模企業共済は、途中解約も可能であり、加入期間が12ヵ月以上であれば、以下のように解約手当金を受け取ることができます。

違い⑤ 貸付金制度の有無

貸付金制度についても大きな違いがあります。

小規模企業共済には、それまで納めた掛金の範囲内(7割~9割)かつ2,000万円以内で、事業関連の資金を借入れられる貸付制度があります。

貸付けの際は、担保・保証人不要でなおかつ金利も低く設定されています。手続きが簡単なのも特徴で、最短で申込即日で資金を借入れることも可能です。

一方、iDeCoにはこのような貸付の制度がありません。

経営者や個人事業主は、まとまった額の資金が事業のために必要となることもあるので、小規模企業共済の貸付制度はいざというときに頼りになります。

2.どちらがおすすめ?

小規模企業共済・iDeCoはいずれも老後の生活を守るための仕組みである点は共通しているものの、それぞれ性格が異なります。できるなら、両方とも加入するのが理想的です。

ただし、どちらかを選ぶとするなら、小規模企業共済をおすすめします。

掛金を納め続ければ確実に受け取れる金額が増えるなど安全性が高く、途中解約ができたり貸付制度があったりなど、柔軟性に優れるためです。

おまけ iDeCo+

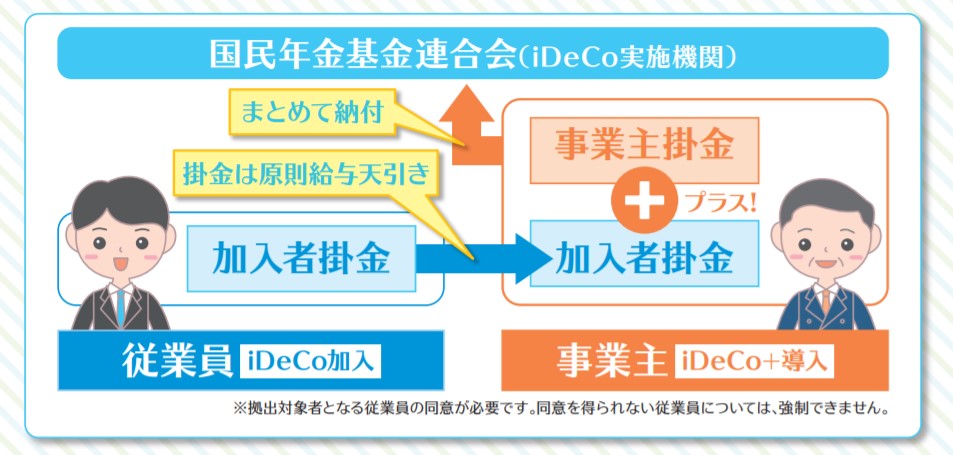

ちなみに、「iDeCo+(イデコプラス)」という制度もあります。

「中小事業主掛金納付制度」とも言い、2018年から導入された比較的新しい制度です。これは役員や個人事業主のためというよりは、従業員への福利厚生の一環、という性格が強いものです。

※iDeCo公式サイト iDeCo+パンフレットより引用

※iDeCo公式サイト iDeCo+パンフレットより引用

企業年金(企業型確定拠出年金、確定給付企業年金、厚生年金基金)を実施していない、従業員300人以下の中小企業の事業主が、従業員の老後の所得確保に向けた支援を行うことができるよう、iDeCoに加入している従業員が拠出する加入者掛金に追加して、掛金を拠出できます。

会社側のメリットは、税制面では、事業主が拠出した掛金は全額が損金に算入される点です。

また、運用面でいうと、企業年金だと負担が重いという中小企業にも取り入れやすい制度といえるでしょう。従業員が個人で加入しているiDeCoの掛金に対して、事業主が掛金を上乗せする制度であるため、事業主が運営管理機関(金融機関)と個別に契約を結ぶものではありません。会社にとって負担や手間が少なく、福利厚生の拡充ができるので、採用時のアピールにもなるのではないでしょうか。

ただし、導入が決まったからといって、iDeCoに加入していない従業員に加入を強制することはできません。従業員側は、個人でiDeCoの運用をする必要があります。

また、制度の導入や廃止、事業主掛金額の決定などは、労働組合もしくは労働者の過半数を代表する者の同意が必要になりますので、社内でじっくり検討が必要です。