会社設立(法人成り)には、主に税金面でのメリットが多くあります。

法人の経費(損金)の範囲は個人事業よりも広くなり、たとえば「生命保険、退職金、役員社宅、各種手当など」が損金算入できるようになります。

そのほか、法人格を得ることで社会的な信用が増して、「資金調達や人の雇用、取引の幅が広がる」などのメリットも多数あります。

法人化の11の節税メリットを、一つずつ見ていきましょう。

The following two tabs change content below.

1.法人化する11の節税メリット

①給与所得が控除される

一人社長になった場合、給与所得控除制度を適用することにより、所得税を節税できます。

個人事業主であれば青色申告特別控除制度を適用しても最大55万円(電子申告または電子帳簿保存を行えば最大65 万円)の控除のみです。

ところが、法人成りして一人社長になった場合には、給与所得控除を適用することでこちらの表のように最大195万円の控除を受けることが可能になります。

(出典:国税庁)

②累進課税から比例税率になる

個人事業主の場合は所得税がかかります。

所得税はこちらの表のように累進課税となっており、所得金額が大きくなるほど税率も大きくなっていきます。

(出典 国税庁)

所得金額が増えると、その分たくさん税金を支払わなければいけない仕組みになっていて、例えば1800万円を超えると40%の所得税がかかり、さらに住民税が10%かかりますので、トータルで50%も税金がかかることになります。

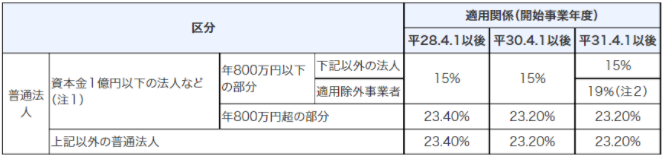

一方、法人税は800万円までは税率が15%です、800万円を超えると23.2%となり、これに地方税がかかりますが、所得が増えても一定です。

(出典 国税庁)

法人税の税率は所得が増えても変わらないので、所得金額が増えれば増えるほど、所得税に比べて法人税のほうが小さくなるので、事業者が一定の所得以上になったら、法人にした方が所得に係る税金負担が少なくなるケースがでてきます。

法人化を検討するタイミングは、個人事業の場合の累進課税と法人税が逆転する年間の利益が500万円程度がひとつの目安になります。

③役員退職金を支給して節税出来る

個人事業主の場合は、小規模企業共済などを利用しない限り、自分に対して退職金を支給することはできません。

法人であれば役員退職金として支給することができ、さらに損金算入できるので節税効果も期待できます。なお役員退職金の適正金額は、功績倍率方式や1年当たり平均法で算出し、高額な支給も可能となっています。

④生命保険料を経費に計上できる

一人社長になった場合、生命保険を活用することで法人税を節税できます。

個人事業主が生命保険に加入した場合、生命保険料控除が受けられるだけで、その費用を経費として計上することはできません。

ところが、法人成りすることで、社長や従業員を被保険者、会社を契約者として生命保険などに加入することができ、保険料の一定割合を経費として計上することができます。

このときの経費計上の割合は、保険の種類によって異なります。

生命保険料を損金算入することによって、その分だけ利益を圧縮することができるので、結果として法人税の節税に繋がります。

⑤役員社宅として家賃を経費計上できる

法人成りして一人社長になった場合、役員社宅制度を活用すれば、家賃を経費として計上できるようになります。

会社名義で貸借した社宅を、会社の役員に貸し付けるという役員社宅の仕組みを利用して、家賃を会社の経費に計上できます。

会社が家主に家賃を全額支払い、住む人から50%徴収した残り、つまり、家賃の50%を損金算入することができます。

会社が負担する家賃の分役員報酬を下げることで、所得税や住民税、社会保険料を圧縮する効果が期待できます。

⑥出張手当を経費に計上できる

個人事業主の場合は通常、出張の際に生じた旅費交通費は、その実費のみを経費計上することになります。

これに対して法人成りした場合、あらかじめ出張旅費規程を設けておくことにより、出張日当として定めた金額を経費にすることが可能になります。

たとえば、出張の際の宿泊費を1万5千円、日当を1万円として定めた場合、実際にかかった宿泊費を含めた経費が2万5千円に満たなかったとしても、宿泊費と日当として2万5千円を経費計上できます。

⑦福利厚生制度で節税出来る

福利厚生費とは「従業員の福祉を向上させることを目的とした支出」のことです。たとえば社員旅行や懇親会、見舞金や結婚祝い金などが含まれます。

このような福利厚生制度は、あらかじめ就業規則などでその内容を定めておけば、個人事業主であっても法人であっても利用することができます。

ただし家族経営や役員のみの場合は、本来の制度の目的からはずれてしまうため、認められないケースが多いので注意が必要です。

⑧2年間消費税が免除される

個人事業から法人成りすることで、最大で2年間の消費税免除を受けることができます。

年間課税売上高 1,000万円を超える個人事業主は、消費税の課税事業者の対象となり、2年後の申告で消費税を納めなければなりません。

個人事業で売上が1,000万円を超えた際に法人成りをすることで、個人事業時代の売上を考慮する必要が無くなり、消費税の課税対象もリセットされます。

個人事業主2年と法人2年の合計4年、消費税が免除されることになります。

⑨欠損金を長期繰越できる

法人成りすることで、個人事業主の場合よりも欠損金を長く繰り越すことができます。

赤字が発生した翌年度以降に黒字になったとしても、前年度の赤字額と損益通算して法人税の計算できます。

そのため、繰越欠損金があった場合には黒字となった利益分を相殺でき、法人税の節税が可能となります。

この欠損金の繰越期間については、個人事業の場合最高で3年ですが、法人はこの繰越を10年間に渡って行うことができます。

⑩前年度の赤字を繰戻還付できる

青色申告をしている法人の場合、今期分の欠損金を前期分の利益と相殺できる「欠損金の繰戻還付」という制度もあります。前期に納めた法人税の一部を還付してもらえるというものです。

この還付金額は「欠損金額(今期分) ÷ 所得金額(前期分) × 法人税額(前期分)」で計算できます。

⑪決算期を自由に決められる

個人事業の場合は1月から12月までが事業年度で、翌年2月16日から3月15日までが所得税の申告期限となっています。

法人の場合は、決算から2か月以内が法人税等の申告期限です。決算期は自由に決められるので、繁忙期を事業年度の最初に持ってくることができ、閑散期に決算期を持ってくることができる、売上や利益の上がるタイミングを期首に持ってきて節税ができるなどのメリットがあります。

以上、法人化による11の節税メリットになります。

法人成りにはメリットが多数ある一方で、売上や事業規模によっては、税金や金銭面で不利になることもあります。ここからは4つの注意点について見ていきます。

2.法人化の4つの注意点

①設立コストがかかる

個人事業主として起業するには、「開業届」や必要に応じて「青色申告承認申請書」を税務署に提出すれば手続きは完了します。このときに手数料などは発生しません。

法人を設立する場合は、「定款の作成・認証」「法務局で登記申請」「各種届出の提出」など、さまざまな手続きが必要になり費用が発生します。

さらに資本金も用意する必要があり、最低でも数十万円〜数百万円の資金を用意しなければいけません。そのため、個人事業と比較すると時間や費用面のコストが多くかかるということになります。

②事務負担が増え、税務申告が複雑になる

税務申告の際は、個人の確定申告よりも複雑で、複数の書類を添付する必要などもでてきます。

さらに、会社の規則にまつわる内容は株主総会や取締役会で決議することになり、代表ひとりだけの一人会社でも株主総会は開催しなければいけません。

法人になると事務作業やそれにまつわる必要負担が増えるのです。

③赤字でも税金が発生する

事業を行っていれば、たとえ赤字でも以下のような税金がかかります。

法人税:会計上の利益が赤字の場合でも、税務上の所得が黒字だと法人税が発生する

法人住民税:赤字であっても均等割分は発生する(最低7万円)

個人事業の場合、住民税の均等割は5000円程度なので、負担が増えることになります。

④社会保険への加入が義務になる

法人は社会保険、つまり健康保険や厚生年金保険への加入が義務付けられています。

個人事業主の場合は雇用人数が5名以下であるため、条件を満たさない限り社会保険への加入義務はありません。

社会保険料は雇用主と労働者で折半であるため、法人が保険料の一部を負担することになります。

まとめ

以上、法人化による11の節税メリットと4つの注意点を見てきました。

法人成りするかどうかを迷っている方は、この記事で紹介したメリットや注意点を踏まえてよく検討してみてください。

You Tube「社長の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。

↓