「自分の報酬が高いほうがよいか、低いほうがよいか。」――もちろん、雇われ社長なら「高いほうがよい」で正解です。

しかし、オーナー社長の場合、報酬が高ければよいというわけではありません。報酬が高い場合、所得税で多額の税金を支払わなければいけない可能性があるためです。かといって、報酬が低い場合はその分会社の利益が上がるので、法人税で多額の税金を支払わなければいけない可能性もあります。

つまり、オーナー社長にとっては、会社の利益と自分の報酬のバランスが大事なのです。

この記事では、役員報酬と退職金をうまく使った節税について解説します。

The following two tabs change content below.

1. 役員報酬の決め方

役員報酬は、定期同額の場合のみ費用になります。役員報酬を期中に変更したり、役員賞与を払ったりした場合は経費になりません。

変えることができるのは年に一度で、役員報酬の改定は、決算期から3ヶ月以内までです。もし、そのあとに増減させると、原則として報酬の一部が損金として認められなくなります。

つまり、税金額に大きな影響を与える役員報酬は、年間利益を的確に予測し、適切なレベルの額を決める必要があるということです。

会社の利益が出そうなときは、役員報酬を高めに設定します。役員報酬の税率が、法人税の実効税率と等しくなるまでは、役員報酬を増やして会社利益を抑えたほうが節税となるためです。

2.増減する方法

役員報酬額を変えられるのは原則、年に一度だけですが、業績の見通しが悪くなったときに期の途中で減額することは可能です。経営の資金繰りが著しく悪くなったときなどを理由に額を変えられますが、要件等のチェックが必要なので専門家に相談しましょう。

他に、役員報酬を1年未満で増減させる方法として、決算期を変更するというのもあります。

3.家族や親類を役員にする

ところで、家族や親類を役員にして報酬を払っている会社は多いのではないでしょうか。

ただし、役員報酬は大きすぎると、過大な部分は否認されます。

過大かどうかの判断は、法的な手続の妥当性を問う形式基準と、職務の内容等を考慮する実質基準から判断されます。株主総会議事録等を整備し、かつ、職務の内容を明確にしておく必要があります。

ただ、多少、職務の内容があいまいであっても、年間の報酬が約200万円ぐらいまでであれば、否認されないケースが大半です。

過去の裁判事例でも、良い相談相手だということで曖昧な役割しか果たしていない母親に対する適正な役員報酬額が、年額200万円程度とされたことがあります。

(※平成17年12月19日の裁決では、よき相談相手という曖昧な役割しか果たしていない母親に対する適正な役員報酬は、年額186万円とされました。)

家族を非常勤役員にして役員報酬を払う際の目安になるのではないでしょうか。もちろん、会社への貢献が明確であれば、さらに高額な役員報酬を払っても問題はありません。

一方、役員報酬の全額を払わずに一部の金額を未払いにしている会社は少なくありません。資金繰りが逼迫しているといった合理的な理由があれば、税務上は問題ないです。

ただ、定期同額以外の部分、すなわち、未払計上しておきながら後日に一括して支給した部分は、賞与とみなされ、損金になりません。定期同額という原則があるためです。

4.役員賞与は損金算入できる?

また、役員に対して「賞与」を支給する際も注意が必要です。利益調整に使われやすいため、否認されます。

役員に対する「賞与」は、遅くとも会計年度の最初の4ヶ月目までに金額と支給時期を税務署に届け出た上で、届け出た通りの金額を、届け出た通りの日に支給した場合のみ、損金に算入されることになっています。これを「事前確定届出給与」と言います。届出した支給日と1日ずれても、届出した金額と1円ずれてもダメなので、注意が必要です。

また、役員が常時使用人として職務に従事する『使用人兼務役員』という位置づけにあれば、他の従業員への賞与と同様、損金算入することができます。役員が使用人兼務役員として認められるのは、例えば、経理部長が昇格し役員となり、引き続き経理担当としての職務がある場合などです。

ただし、代表取締役や同族会社みなし役員は使用人兼務役員にはなれません。

5.役員退職金の節税効果

退職金については、とても大きな節税効果があります。通常の役員報酬や給与に比べ税制上優遇されているため、計画的に退職金を支払うことで節税対策ができます。

退職金が節税上有効な理由は主に以下の二点です。

・退職を受け取る個人側では、役員報酬として受け取るより節税メリットがある。

・退職金を支払う法人側では、限度額までは損金算入できる。

まず、受け取る側の税制面での特徴は、

【1】分離課税が採用されている

【2】退職所得控除が適用される

【3】「2分の1課税」が採用されている

という3点が挙げられます。

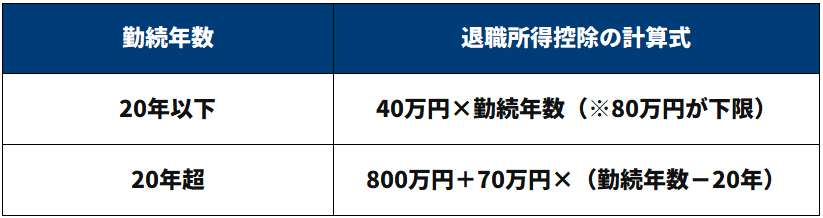

退職所得控除についての計算式は、以下です。

20年以下だと40万円✕勤続年数が控除されます。

20年を超えると、800万円+70万円✖(勤続年数-20年)という計算になります。

さらに、控除されたところに「2分の1課税」が採用されているので、退職金の課税所得は以下の算式で計算します。

・役員退職金の課税所得=(退職所得-退職所得控除)×2分の1

控除された上で2分の1課税になる点に注目です。

例えば、勤続年数30年の経営者が5,000万円の役員退職金を受け取ったと仮定すると、実際の課税所得は以下のようになります。

役員退職金の課税所得={5,000万円-(800万円+70万円×10年)}×2分の1

=(5,000万円-1,500万円)×2分の1

=1,750万円

所得税や住民税などの税金は、この1,750万円に対してかかるため、役員報酬でそのまま5,000万円もらうのとではかなりの差があることがわかります。

6.節税しながら退職金を準備する方法

退職金の額に上限はありませんが、経費計上が認められる額には限度があります。

ルール的には、不相当に高額でないこととされていて、金額算定の根拠が大事です。

適正な役員退職金の一般的な算式は、「最終報酬月額✕在籍年数✕功績倍率」で計算します。

役員退職金規定が必須で、この算式を明記し、功績倍率を明記しておきます。

功績倍率は役職ごとに決まっていて、おおむね

社長 3.0

専務 2.4

常務 2.2

取締役 1.8

監査役 1.6

といった形です。

たとえば、在職期間25年で最終報酬月額が100万円の社長であれば、役員退職金は、100万円×25年×3=7,500万円となります。役職に応じて許されている金額が違うということです。

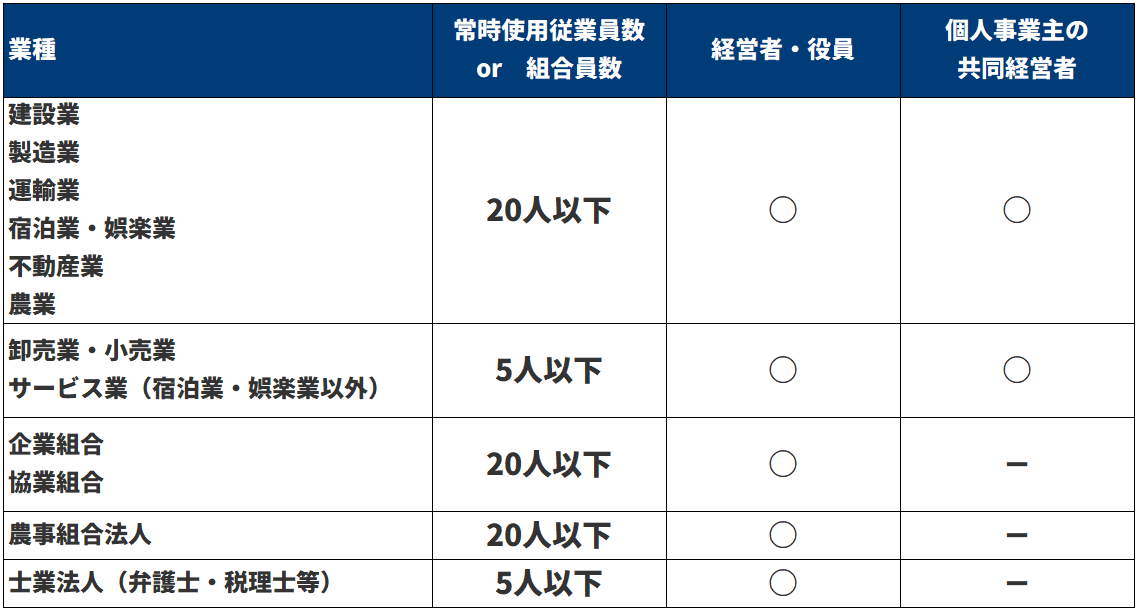

退職金を準備する際も様々な節税方法があり、特におすすめなのが小規模企業共済を利用することです。

これは中小機構が運営する、積み立てによる退職金制度で、掛金は全額を所得控除できますので、高い節税効果があります。

以下の表のように、多くの中小企業の経営者(社長・個人事業主)と役員、そして個人事業主の共同経営者が加入できます。

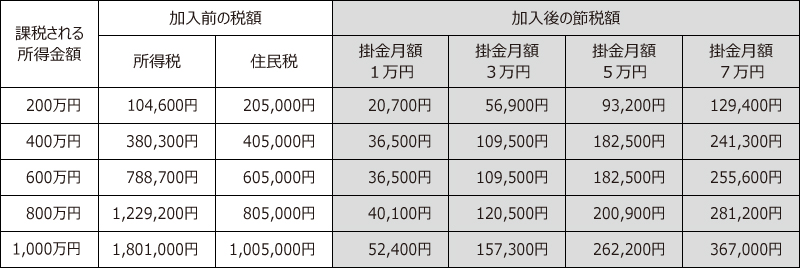

掛金は、月額1,000円から70,000円までの範囲内(500円単位)で、増額または減額できます。以下は、掛金の全額所得控除による節税額の一覧表です。

(中小機構より引用)

(中小機構より引用)

もし年間の所得が1,000万円だとすると、月70,000円(年840,000万円)積み立てれば、年間367,000円の節税になります。これを30年間続けると総額1101万円の節税になります。45%近くの節税効果があるというわけです。

他にも、年間240万、最大で800万円まで全額損金にできる経営セーフティ共済やオペレーティングリースなど、簿外にためておける制度の活用もおすすめです。

利益が出ているときに利益を圧縮し、解約時に出た益金を退職金として経費にすると、大きく節税できます。

まとめ

役員報酬は定期同額の場合のみ経費にでき、期中に変更したり、役員賞与を払ったりした場合は経費になりません。変更できるのは年に一度で、役員報酬の改定は、決算期から3ヶ月以内にしかできません。そのため、役員報酬は、年間利益を的確に予測し適切なレベルの額を決める必要があります。

一方、役員に退職金を支払う場合は【1】分離課税が採用されている【2】退職所得控除が適用される

【3】「2分の1課税」が採用されている、という3つのメリットから、大きな節税効果があります。