あなたは、相続税の納税申告をする段になって、支払わなければならない金額の大きさに、途方に暮れているのではないでしょうか。

そして、「何とか分割して支払ができないか」「利息はどれくらいか」「利息を抑えることはできないか」とお考えになっていることと思います。

実は、相続税は、どうしても一括で全額を支払えない場合には、「延納」という方法が認められ、事実上、分割払いにすることができます。

ただし、その場合、「利子税」を納める必要があります。

この記事では、多額の相続税を支払わなければならない方のために、相続税を分割して納税するにはどのような条件・手続が必要か、その場合のコストがどのくらいなのか、という点について、分かりやすくお伝えします。

多額の相続税の支払いに迫られてお悩みの方だけでなく、これから相続税対策をお考えの方にもお役に立つ内容だと思いますので、最後までお読みになっていただけたらと思います。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに

税金は、原則として納付期限までに納めなければなりません。相続税の納付期限は、相続開始後、つまりあなたの相続対象の方(被相続人)がこの世を去ってから10ヶ月となっています。

それまでにきっちり全額を納税しなければ、「支払いなさい」という「督促」がされます。そして、それでも支払わずにいると、あなたの財産が差し押さえられることになります。

しかも、ペナルティとして「延滞税」という税金まで課せられてしまいます。

では、どうしても納税資金がすぐ準備できない場合に、支払を待ってもらう方法はないのでしょうか。

ふつう、そういう場合には、「遺産の一部をお金に換えて支払いなさい」ということになります。

しかし、そうはいっても、それがなかなかできないケースもあります。

そういう場合、「どうしても」という事情が認められれば、「延納」という制度を利用することができます。税務当局は決してヤクザではありません。

この制度自体は分割払いではありませんが、延納が認められれば、事実上、分割払いをすることが可能になります。

1.相続税の延納が認められる条件

1.1.延納が認められるのは財産を切り売りできないケース

相続税の場合、延納が認められ、分割払いにできるためには、以下の条件を両方ともみたす必要があります。

- 相続税額が10万円を超える

- 期限までに現金で納税するのが困難な事情がある

そして、この「困難な事情」の重さに応じて、延納が認められる期間が定められています。

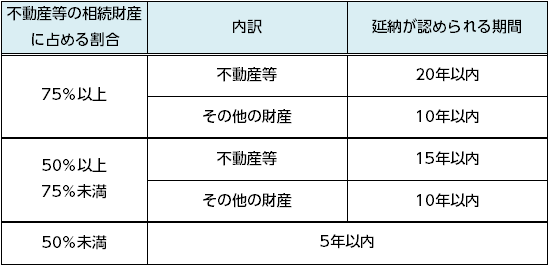

具体的には、課税対象となる相続財産のうち、不動産や株式(同族会社の株式の1/2以上を持っていた場合)の割合に応じて、5年~20年の延納が認められます。

なぜこの2種類の財産の割合が重視されているかというと、いずれも、換金するために分割して切り売りするのが物理的に、あるいは、事実上、非常に困難だからです。

まず、不動産は、物理的に分割が難しいことが多いのです。たとえば、一戸建ての土地建物、あるいは分譲マンションの1室をイメージしてみてください。

これに対し、同族会社の株式は、物理的には分割は可能です。しかし、同族会社では最低限、株式の1/2以上をキープしておかないと同族による支配を維持できなくなってしまい、同族会社の意味がなくなります。したがって、「事実上」分割が困難と言えます。

1.2.どういう場合にどの程度の期間、支払を待ってもらえるか?

では、どういう場合に、最長でどの程度の期間、支払を待ってもらえるでしょうか。

それは、以下の一覧表の通りです。定められた期間の範囲内で、いつまでにいくらずつ支払うのか、納税者自身で決めることができます。

なお、不動産と、同族会社の1/2以上の株式のことは、ひっくるめて「不動産等」と略しておきます。

この「不動産等」は、上で説明したように、物理的に、あるいは事実上、分割が非常に困難な財産です。

また、期間の長さは、分割困難な財産については長めに、そこまででもない財産については短めに設定してあります。

※国税庁HPを参考に作成。「森林計画立木の割合が20%以上の森林計画立木」については特殊なので省略。

1.3.延納の手続

延納は、上述の条件をみたしただけでは認められません。

以下の手続を踏んで、税務署長の許可を受ける必要があります。

- 担保を提供する(例外あり)

- 延納申告書を申請期限までに税務署長に提出する

担保は原則として提供しなければなりません。そうしないと、税務当局としては税金を取りっぱぐれるリスクがあるからです。

しかし、例外はあります。延納の税額が50万円未満で、延納期間が3年以下の場合には、税金が支払われないリスクが低いので、担保を提供しなくてもよいことになっています。

2.延納には「利子税」がかかる

延納が認められたとしても、タダというわけにはいきません。

お金を借りた場合に利子を支払わなければならないのと同じで、「利子税」という税金を払わなければなりません。

ただし、延納が認められた上での「利子」ですので、税率は、納付期限を破ってしまった場合のペナルティである「延滞税」と比べるとかなり低く設定されています。

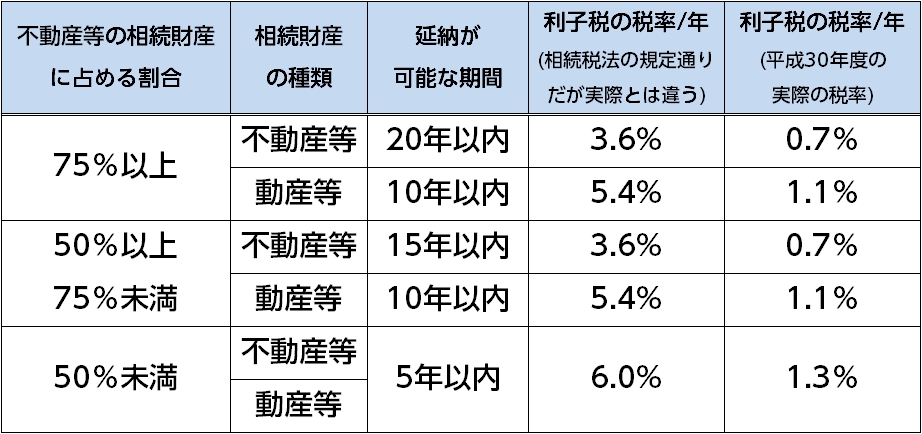

具体的には、以下の一覧表の通りです。

利子税の税率は、上でお伝えした「どういう場合にどの程度の期間、支払を待ってもらえるか」というのと連動して設定されています。

つまり、分割困難な財産については税率は低めに、それほどでもない財産については高めに設定してあると思っていただければ結構です。

なお、相続税法上は税率は3.6%~6.0%と定められていますが、実際にはそれらはそのまま適用されてはいません。

「租税特別措置法」という法律によって、以下の計算式で算出された税率が適用されています。

相続税法の税率 × 特例基準割合(平成30年度は1.6%)÷ 7.3%

以下に、これによって算出した利子税の税率の一覧表を掲載しておきます。

実際の税率を赤で示しておきます。

なお、参考のため、相続税法の税率も記載しています(グレーの部分)。

【利子税率一覧】

※国税庁HPを参考に作成。「森林計画立木の割合が20%以上の森林計画立木」等の特殊な財産については省略。

まとめ

相続税が一括払いできない場合、「分割払い」という制度はありません。しかし、どうしても納税資金がすぐに用意できない場合には、「延納」の制度を利用できることがあります。したがって、これによって、事実上、分割払いをすることができます。

そして、その場合、「利子税」という税金がかかります。

この利子税は、必ずしも相続税法に定められた税率(3.6%~6.0%)通りではなく、「特例基準割合」を加味して計算されることになっています。そして、平成30年現在の「特例基準割合」を加味した利子税の税率を算出すると、0.7%~1.3%となります。