所得税に関することの中でも、「みなし譲渡所得課税」は、最も分かりにくく、それでいて知らずに損をしやすいものの一つです。

そもそも譲渡所得というもの自体がイメージを持ちづらく分かりにくい上に、「みなし譲渡」はさらに輪をかけてイメージしにくく、どの本やサイトを読んでも理解しにくくなっています。私も、最初に税法を学んだ時は、「実現主義」だの「純資産増加」だの「キャピタルゲイン」だのわけの分からない専門用語が出てきて、何を言っているのかちんぷんかんぷんでした。

わけの分からないことは関わらなくて済むのに越したことはありません。しかし、厄介なことに、みなし譲渡所得への課税は、気付かないうちに食らってしまう可能性があります。また、この制度のせいで理不尽なことになってしまうケースもあります。

したがって、最低限、どういうことなのかのアウトラインくらいは理解しておく必要があると思います。

この記事では、難しい専門用語はできる限り使わず、みなし譲渡所得の根っこにある考え方から分かりやすく説明します。どうか最後までおつきあいください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 譲渡所得とは

「みなし譲渡所得」は、一定の条件の下、実際は「譲渡所得」が発生していないにもかかわらず発生したとみなすものです。ただし、譲渡所得というもの自体がなかなかイメージしにくく理解しにくいものだと思います。

そこでまず、譲渡所得について、イメージを持っていただけるように、できるだけ複雑な計算や数字を出すことなく、分かりやすく説明します。

特に、「1.2. ただであげたら、相手が次に処分する時に課税される」が重要ですので、よく読んで理解していただけると幸いです。

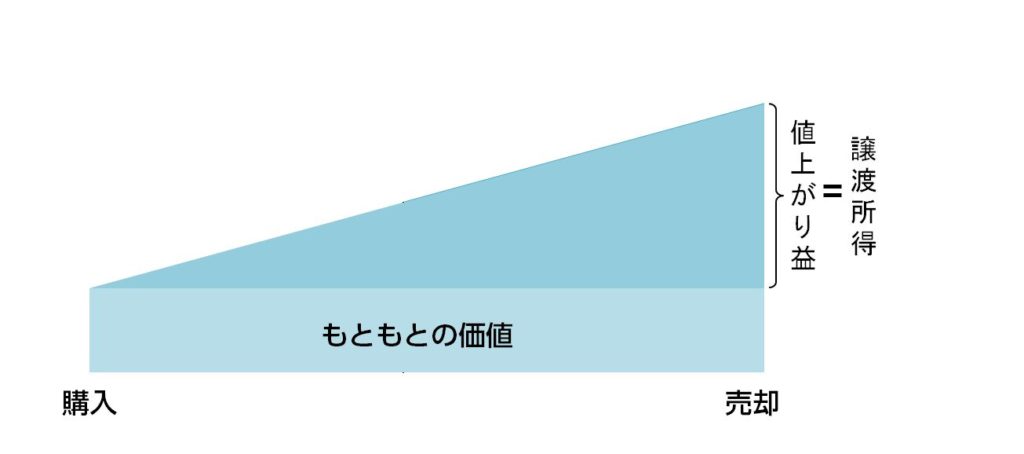

1.1.譲渡所得は財産を売って得た利益

譲渡所得は、個人が財産を売って得られた利益のことです。なお、商人が物を売った場合は「事業所得」になるので譲渡所得にはなりません。

財産を売って利益が上がるということは、財産を持っている間に値上がりしたということです。したがって、譲渡所得のざっくりとしたイメージは、売った値段(収入金額)から、自分が買った時の原価と維持・改良にかかった費用(取得費)と、売る時にかかった経費(譲渡費用)を差し引いたものです。

〈イメージ〉

ただ、あまりに小口の利益にまで課税するのはかわいそうなので、その額が50万円以下の場合には課税されないことになっています。

また、持っていた期間が5年を超えた場合(長期譲渡所得)と、5年以下の場合(短期譲渡所得)の区別があります。長期譲渡所得はその額の1/2にだけ課税されます。

以上を基に、譲渡所得の計算方法を式にすると、次の通りです。

【保有期間が5年を超えた場合】

(収入金額-取得費-譲渡費用-50万円)×1/2

【保有期間が5年以下の場合】

収入金額-取得費-譲渡費用-50万円

1.2.ただであげたら、相手が次に処分する時に課税される

以上の譲渡所得の計算は、財産を他の人に売って代金を受け取った場合です。では、ただであげて代金を受け取らなかった場合、つまり贈与した場合はどうなるでしょうか。

この場合は、原則として、課税されません。ただし、贈与を受けた側の人が後で売って利益を得た時に課税されます。

なぜなら、ただであげた人は値上がり益を得られないため、譲渡所得は発生せず、課税されません。なお、これは、相続や、遺言で遺産を受け取った場合(遺贈)も原則として同じように扱われます。

では値上がり益は誰が得たかと言うと、贈与を受けた側の人です。したがって、その人がさらに他の人に売った時に、譲渡所得として課税されます。

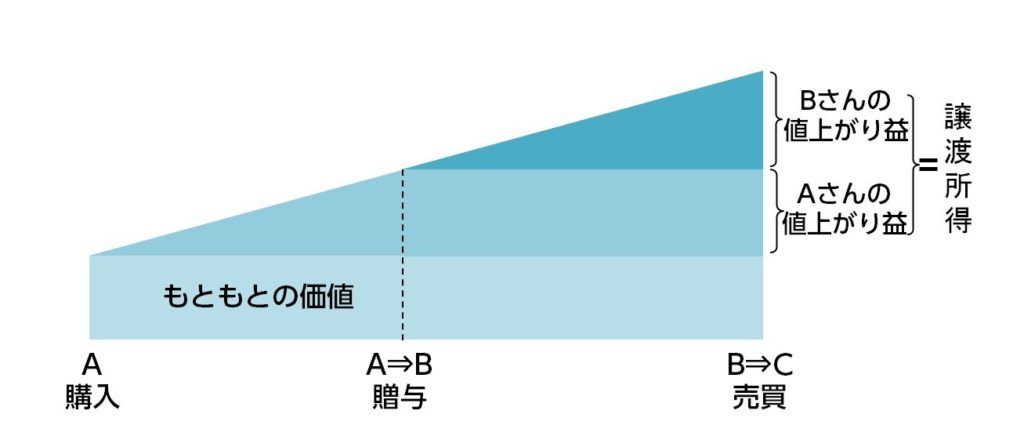

具体例で見てみましょう。Aさんが1,000万円で買った土地が2,000万円に値上がりし、その後AさんはBさんにその土地をただであげたとします。

BさんはAさんに正当な代金2,000万円を一切支払っていません。つまり、BさんはAさんが持っていた間の値上がり益(2,000万円-1,000万円)をただで自分のものにしてしまったということです。

そこで、BさんがCさんに売った時の譲渡所得の計算の際に、Aさんが持っていた間の値上がり益1,000万円をプラスするのです。

【イメージ】

つまり、Aさんが持っていた時の値上がり益に対する課税が、Bさんが売る時まで繰り延べられるということです。

以上、自分の財産をただで他人にあげた場合等の2つの原則、つまり

- 贈与した側は原則として課税されない(相続・遺贈も同じ)

- 贈与を受けた側の人が後で売って利益を得た時に課税される

を頭に入れて、ここからを読み進んでください。「みなし譲渡所得」は、この原則の例外です。

2.代金をもらってないのにもらったとみなされる「みなし譲渡所得」

それでは、ここから本題のみなし譲渡所得について説明していきます。

みなし譲渡所得は、上述した原則の例外で、代金を受け取っていないのに課税されてしまうケースです。所得税法では、以下の3つの場合に、時価相当額の代金を受け取ったとみなされて課税されます。これらはいずれも、みなし譲渡所得の制度がなければ、簡単に、しかも永久に所得税の課税を免れることができてしまう可能性が高いものです。

- 会社等(法人)にただで財産をあげた場合(贈与)

- 時価の1/2未満で売った場合

- 相続人・遺言で財産を受け取った人が「限定承認」をした場合

ただ、これらの項目だけ見てもよく分からない方も多いと思いますので、次に分かりやすく説明します。

2.1.会社等(法人)にただで財産をあげた場合(贈与)

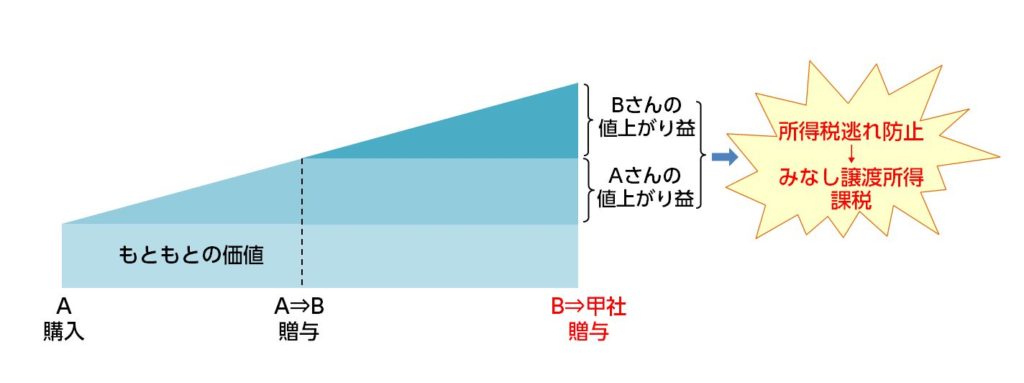

まず、会社等の法人に、ただで財産をあげた場合は、時価相当額の代金を受け取ったとみなされて所得税が取られてしまいます。

なぜならば、法人は、個人からもらった財産を保有し続けようが、他へ売り払おうが、所得税が課税されないからです。

したがって、極端な話、贈与を繰り返した末に最後に法人に贈与することで、譲渡所得への課税を永久に免れることができてしまうおそれがあります。

日本では比較的簡単に会社を設立できます。そのため、会社=法人がいわばブラックボックスとして利用されてしまうおそれがあるのです。

たとえば、AさんがBさんに財産を贈与し、その後Bさんが法人の甲社に贈与するケースを考えてみましょう。

ここでBさんに課税されないとすると、Aさん、Bさんが保有していた間の値上がり益には永久に所得税が課税されなくなります。したがって、Bさんが甲社に売って代金を受け取ったと同視して、Bさんに譲渡所得が発生したとみなして所得税を課税するのです。

2.2.時価の1/2未満で売った場合

以上、法人に対する贈与について説明しましたが、「だったら、とにかく贈与でなければ、なけなしの値段でも付けて売れば贈与ではなくなるだろう」とばかりに、時価の1/2未満の著しく低い価格で売ってしまうような場合はどうなるでしょうか。よく「低額譲渡」などと言われるパターンです。

ただし、贈与が法人相手のケースだけみなし譲渡所得となるのと違い、低額譲渡は相手方が法人でも個人でもみなし譲渡所得として課税されます。

したがって、ここでは、法人に対する低額譲渡と、個人に対する低額譲渡とに分けて説明します。

2.2.1.法人に対する低額譲渡

まず、法人に対する低額譲渡(時価の1/2未満で売ること)は、上述した「法人に対する贈与」の脱法行為として使われる可能性があります。そのため、みなし譲渡所得として所得税が取られます。これは理屈として分かりやすいと思います。

ただし、法人に対する低額譲渡は贈与の脱法行為として行われるとは限りません。そのつもりが全くない善意による行動でも、「低額譲渡」としてみなし譲渡所得課税の対象になってしまうことがあり、注意が必要です。以下にお話しします。

なお、少し細かいので、「自分にはあまり関係ない」と感じる方はとりあえず読み飛ばしていただいて結構です。

たとえば、オーナー企業で経営者以外に小口の株主がいる場合、株式の分散を防いで株式を経営者等の特定の人に集中させる必要があります。そのための方法として、会社が小口の株主から株式を買い取るやり方があります。「自己株式の買取」と言われるものです。

この場合、株式の評価額(※)が高すぎて会社が買い取れないため、株主との話し合いで買取価格を低く抑えることが考えられます。

ところが、その額が評価額の1/2未満になれば株主から会社への低額譲渡になり、株主は会社に時価で売ったとみなされて所得税が課税されてしまうのです。「法人に対する贈与」の脱法行為のつもりが全くないのにです。

なお、会社に株式を買い取ってもらった場合、株式の評価額はふつう、もともと出資した額よりは高いので、差額に対して所得税が課税されます。これを「みなし配当」と言います(※※)。

さらに経営者の側でも、会社が小口の株主の株式を安く買った代わりに自分の株式の価値が高くなるので、そこに多額の贈与税がかかります。これを「みなし贈与」と言います(※※)。

つまり、「みなし譲渡」「みなし配当」「みなし贈与」の「トリプル課税」を食らうおそれがあるということです。頭の片隅に置いておいていただけたらと思います。

※株式の評価方法については詳しくは『株式の評価方法|株式の相続税対策に役立つ全知識まとめ』をご覧ください。

※※「みなし配当」については詳しくは『みなし配当課税とは?2つのパターンとそれぞれの注意点』をご覧ください。

※※※「みなし贈与」については詳しくは『みなし贈与|なぜか贈与税が取られてしまうパターンと注意点』をご覧ください。

2.2.3.個人に対する低額譲渡

他方、個人に対する低額譲渡(時価の1/2未満で売ること)については、別の問題があります。

贈与、つまりタダであげるのであれば、「1.2. ただであげた相手が次に処分する時に課税される」でお伝えしたように、贈与を受けた人が次に誰かに時価で売る時に、譲渡所得をとらえて所得税が課税されるだけの話です。

しかし、低額譲渡、つまり代金を1/2未満の著しく低い価格にしてしまうと、譲渡所得の額が低くなってしまい、税金も不当に安くなってしまうことになります。これが繰り返されてしまうと、国としては永久に税金を取りっぱぐれることになります。そこで、時価で売ったと無理やりみなして、課税する必要があるのです。

このように、時価の1/2未満での「低額譲渡」は、贈与とは違い、法人に対してする場合も個人に対してする場合もいずれも「みなし譲渡所得」とされます。

2.3.相続人や遺言で財産を受け取った人が「限定承認」をした場合

最後に、相続人や遺言で財産を受け取った人が「限定承認」をした場合です。

限定承認とは、相続人や、遺言で財産を受け取った人(受遺者)が、相続財産のうちプラスの財産の範囲で借金を引き受けるというものです。亡くなった方の義務を可能な範囲で引き継ぐということで、いかにも社会常識にかなっているように見えます。

ところが、実際には、この限定承認は非常に問題のある制度だと言われています。よく「限定承認するくらいなら相続放棄かそのまま受け入れる(単純承認)かどちらかにしなさい」と言われます。

そして、その最大の理由が、故人から相続人または受遺者への「みなし譲渡所得」として所得税が課税されてしまうという点なのです。

譲渡所得への課税は、故人(被相続人)が財産を保有していた期間中の値上がり益に対する課税です。ところが、限定承認がされた場合、相続財産のプラス財産は結局、全て借金のカタにされる運命です。したがって、国からすれば、相続等で財産が移るタイミングで、故人が持っていた間の値上がり益をとらえて課税しないと、所得税を取るチャンスが永久に失われてしまいます。

そこで、限定承認がされた場合、相続のタイミングをとらえて、故人(被相続人)から限定承認をした相続人等への譲渡とみて、譲渡所得が発生したとして所得税が課税されます。

この場合、本来なら所得税の納税の義務を負うのは被相続人です。しかし、被相続人はこの世にいないので、限定承認をした相続人等が納税義務を引き継ぐハメになります。つまり、相続人等はうっかり限定承認をしてしまうと、多額の税金を支払わなければならなくなるリスクがあるのです。

まとめ

利益を得ていないのになぜか所得税を取られてしまう「みなし譲渡所得課税」について、どういうものなのか、どういうケースで適用されるか、なぜそういう制度があるのかということをお伝えしてきました。

「課税逃れ」等の目的が正当なのは理解できます。しかし、中には、会社が個人の小口株主から自社株式を買い取る場合や、相続等での限定承認の場合など、理不尽な結果を招くと思われるようなケースもあります。

足元をすくわれることのないよう、この記事でお伝えした内容を理解して、役立てていただけると幸いです。