限定承認は危険?限定承認のメリットと3つの注意点

- 2021年5月31日更新

相続をする時になって、遺産(相続財産)をチェックしたところ、借金等が多くてマイナスになっていることがあります。その場合の選択肢の一つに、限定承認という方法があります。

限定承認は、相続財産のうちプラスの財産の範囲で借金を引き受けるというものです。

故人の借金の貸主等に対して最低限の義理が果たせるということで、義理人情を重んじると言われる日本人のセンスになじみやすい制度と言えます。しかし、常におすすめできるわけではありません。むしろ、義理人情を考えても、相続放棄した方が良いこともあります。

この記事では、限定承認とは何か、どのように行うものか、そして、どのような点に注意する必要があるかについてお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

- 航空機のリースの節税の仕組みとメリット・デメリットの全て - 2024年12月12日

- 養老保険で従業員の退職金を準備するメリット・デメリット - 2024年12月10日

- 養老保険の逆ハーフタックスプランは「節税」になるのか? - 2024年11月29日

目次

1.限定承認は遺産で払える分だけ借金を引き継ぐもの

限定承認は、「単純承認」「相続放棄」と比べると分かりやすいです。なぜなら、限定承認はそれらの中間のやり方だからです。

なお、相続される故人を「被相続人」、相続するあなたのことを「相続人」と言います。紛らわしいですが、真逆の意味なので、必ず押えておいてください。

あなたは、相続が開始したのを知ったら、それから3か月以内に、以下のいずれかの道を選ぶことになります。

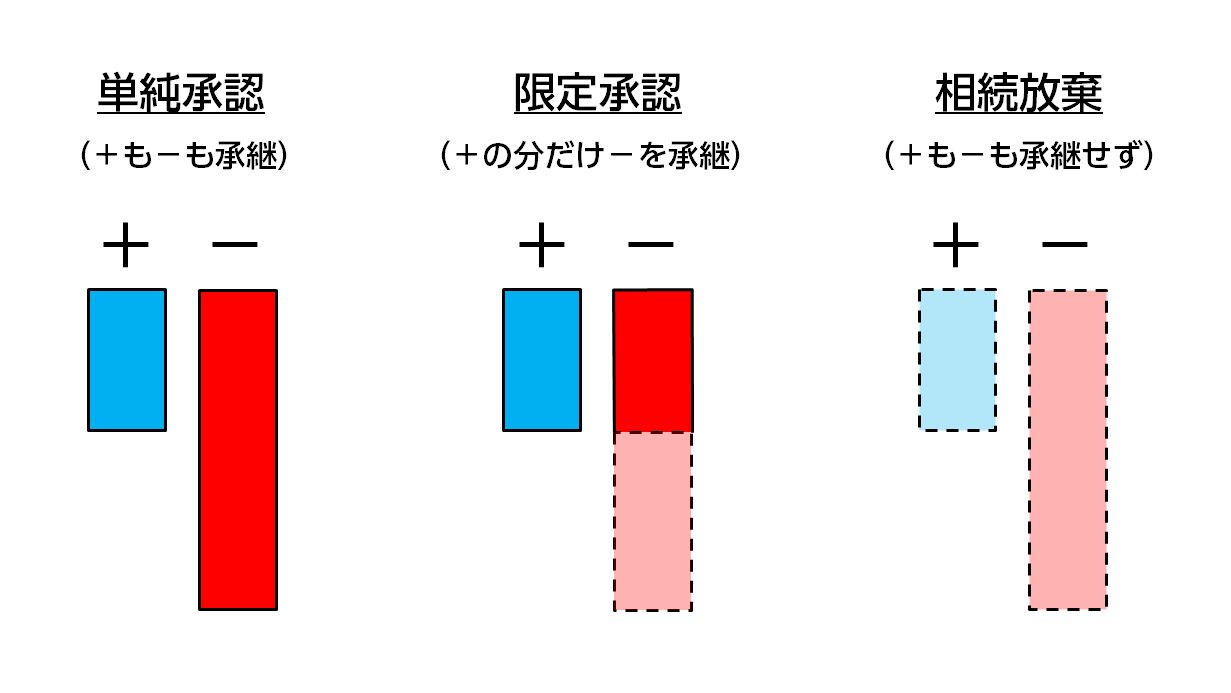

それぞれのイメージを比較すると下図のようになります。

1.1.単純承認|プラスもマイナスも全部引き継ぐ

まず、単純承認です。単純承認は、被相続人のプラスの財産も借金等もそのまま引き継ぐ最もオーソドックスな相続です。

もし3か月以内に態度を明らかにしなかった場合には、この単純承認をしたとみなされます(法定単純承認)。

1.2.相続放棄|プラスもマイナスも一切引き継がない

次に相続放棄です。相続放棄は、被相続人のプラスの財産も借金等もいずれも全く引き継がないことです。被相続人の借金を免れるためのものです。相続自体、最初からなかったことになります。

手続は、被相続人がこの世を去ったこと(相続開始)を知った時から3か月以内(熟慮期間)に、裁判所への「申述」という簡単なやり方で行うことができます。

ただし、3か月の熟慮期間内に相続財産の状況を把握しきれない場合もあるでしょう。その場合には、家庭裁判所に対して、熟慮期間を延長してほしいと言うことができます。「相続の承認又は放棄の期間の伸長の申立て」といい、これが認められれば、熟慮期間が延長されます。

相続放棄については、詳しくは「相続放棄とは?相続で借金を引き継がずに済む手続と注意点」をご覧ください。

1.3.限定承認|プラスの分だけマイナスを引き継ぐ

限定承認は単純承認と相続放棄の中間です。つまり、相続財産のうち、プラスの財産の限度で借金等を引き継ぐ相続のやり方です。

被相続人の借金を肩代わりしたくないので単純承認はできないが、かといって相続放棄するのは申し訳ない、「せめて、遺産で支払える範囲で支払ってあげたい」という場合に、被相続人のプラスの財産の範囲で支払ってあげるようにできるということです。

被相続人が負っていた社会的な責任を最低限引き継ぐことができ、義理を果たせる方法です。したがって、自分と無関係な故人の借金を背負いたくないという思いと、社会への義理を果たしたいという思いとのバランスをとることができます。

2.限定承認の利用を考える上での3つの問題点

上述のように、限定承認は、被相続人の借金を肩代わりしたくないという思いと、最低限の義理を果たしたいという思いの折り合いをつけられる制度です。

しかし、実際には、限定承認はほとんど利用されていません。また、利用するにしても慎重に検討しなければなりません。なぜかというと、限定承認には以下の3つの大きな問題点があるからです。

- 限定承認は相続人全員でしなければならない

- 限定承認は清算手続があってやや面倒

- 限定承認をすると所得税の負担が生じる(みなし譲渡所得課税)

それぞれについて説明していきます。

2.1.限定承認は相続人全員でしなければならない

限定承認は、相続人全員がそろってしなければならないことになっています。なぜなら、限定承認は相続財産のプラスの財産の限度で借金等をまかなうものですが、プラスとマイナスは相続財産全体として計算されるものだからです。

相続財産全体で計算する以上、一部の人の相続分についてだけ限定承認を認めることは物理的に不可能です。

したがって、もしあなたが限定承認を希望しても、他の人が難色を示せば認められないのです。借金を背負いたくないということを優先するならば相続放棄を選び、社会的責任や義理を優先したければ単純承認をするかしかありません。

2.2.限定承認は手続がめんどう

限定承認の手続は、3か月の「熟慮期間」内に、裁判所への「申述」によって行います。ただし、相続財産の状況がつかみきれなければ、家庭裁判所に申し立てて熟慮期間を延長してもらうことができます。ここまでは相続放棄と同じです。

違うのは、申述書が家庭裁判所に受理された後で、相続財産の清算手続を行わなければならないことです。

相続財産の清算手続というのは、今あるプラスの相続財産をお金に換えて、それを借金等の支払いに充てる手続です。相続放棄の場合は申述だけで済みますが、限定承認の場合は申述だけでなくこの相続財産の清算手続を自分でやらなければならないというのがめんどうです。

相続財産の清算手続は、相続人が1人の場合と複数人の場合とで少し違います。

2.2.1.相続人が1人の場合の清算の手続

相続人が1人ならば、清算手続はその人が行うことになります。

申述が受理されたら5日以内に、「相続人が限定承認をしたこと」と、「貸主等は一定の期間内にその請求の申出をしなければならないこと」についての「公告」の手続をする必要があります。公告は世の中に広く伝えて周知することで、官報への掲載によって行われます。

ただ、官報なんて普通の人は見ません。周知と言っても形ばかりのことです。したがって、知っている貸主等がいれば個別に、請求の申出をしてもらうよううながす必要があります(催告といいます)。

その後は,法律にしたがって粛々と清算手続を行っていくことになります。

2.2.2.相続人が複数人の場合の清算の手続

相続人が複数人ならば、申述の受理と同時に相続人の中から「相続財産管理人」が選ばれることになります。その後、10日以内に

- 「限定承認があったこと」と、「貸主が一定期間内に請求の申出をしなければならないこと」の公告の手続(官報への掲載)

- 知っている貸主等への催告

を行う必要があります。

その後は,法律にしたがって粛々と清算手続を行っていくことになります。

2.3.限定承認をすると所得税を払わなければならないことがある(みなし譲渡所得課税)

限定承認をすると、被相続人に所得税が課税され、その分をあなたが引き継いで支払わなければならないことがあります。

ここでお話しすることは、所得税法の知識がからんできてややこしく、なかなかイメージしにくい話なので、とりあえず読み飛ばしていただいても結構です。

ただし、限定承認をすべきかどうか検討する時には避けて通れない話なので、税理士等の専門家に相談していただくことをおすすめします。

2.3.1.前提として必要となる所得税の知識(譲渡所得の計算)

前提として、まず、「譲渡所得」の所得税について説明します。所得税とは、ここでは、個人が財産上の利益を得た場合に課税されるものだと思っていただければけっこうです。

財産を他人に売った場合の利益(売った代金-仕入れ値)は「譲渡所得」と扱われ、所得税が課税されます。

以下の説明を理解する上では、このことをひとまず押さえておいてください。

2.3.2.限定承認をすると、被相続人がプラスの財産を借金の貸主にタダであげたとみなされる

限定承認をすると、被相続人が相続発生時、つまりこの世を去ると同時に、プラスの財産をタダで貸主にあげたとみなされます。

2.3.3.財産をタダで人にあげると、適正価格で売ったとみなされ所得税が課税される

所得税法では、この場合、被相続人がこの世を去る時にプラスの財産を適正な値段で売って、その後で買主から代金を返してもらったと扱われます。つまり、いったんプラスの財産を売って利益を得たとみなされてしまうのです。

したがって、

(売った代金 - 仕入れ値)

の額が譲渡所得となり、所得税が課税されるのです。

なお、ここでいう「仕入れ値」は、プラスの財産を手に入れた時の原価です。つまり、遺産の中に不動産や株式といった財産が含まれていて、購入した当時よりも相続時の方が大きく値上がりしていたような場合は、多額の所得税がかかってしまう可能性があります。

これを「みなし譲渡所得課税」と言います。詳しくは「みなし譲渡所得|利益がないのに税金を取られる理由と注意点」をご覧ください。

2.3.4.限定承認をすると、被相続人に所得税がかかり、それを相続人が支払うハメになることも

以上、まとめると、あなた(相続人)が限定承認をすると、被相続人がこの世を去ると同時にプラスの財産を適正価格で売ったとみなされます。したがって、被相続人(故人)が所得税の納税義務を負うことがあります。

そうなると、あなたが被相続人の代わりに所得税を納税しなければならなくなるのです。

この、あなたが被相続人の代わりに所得税を納税する手続は、「準確定申告」と言って、相続開始を知った日の翌日から4か月以内の間に手続をしなければなりません。

まとめ

限定承認は、相続財産のうち、被相続人のプラスの財産の限度で借金等を引き継ぐ相続のやり方です。自分と無関係な借金を背負いたくないという思いと、世の中への義理を果たしたいという道徳意識とのバランスをとることができる方法です。

ただし、相続人が複数人いる場合は全員でしなければなりません。また、その他にも、

- 清算手続があってやや面倒

- 所得税の負担が生じる(みなし譲渡所得課税)

という問題点があるので、利用するにしても慎重に検討しなければなりません。

相続税対策・生前贈与の活用をお考えの方へ

【無料Ebook '21年~'22年版】知らなきゃ損!驚くほど得して誰でも使える7つの社会保障制度と、本当に必要な保険

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

- ・自分に万が一のことがあった時に遺族が毎月約13万円を受け取れる。

- ・仕事を続けられなくなった時に毎月約10万円を受け取れる。

- ・出産の時に42万円の一時金を受け取れる。

- ・医療費控除で税金を最大200万円節約できる。

- ・病気の治療費を半分以下にすることができる。

- ・介護費用を1/10にすることができる。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

関連記事

-

家族間売買に潜む「みなし贈与」の罠とは?適正価格の算出と贈与税リスクを回避する資産防衛術

親から子へ、あるいは知人間で、不動産や高価な資産を譲り渡す際、「家族なんだから安く譲ってあげたい」「友人価格で安く売ってあげよう」と考えるのは、人情として極めて自然なことです。 しかし、税務の世界においては、この「良かれと思って安くする」行為が、思わ

-

小規模宅地等の特例|相続税評価額を最大80%抑える活用のポイント

相続する土地の評価額が高い場合、相続税も高額となり、相続人に大きな負担となることがあります。 特に都心部など地価価格が高額な地域にお住まいの方の場合、自宅の土地建物に多額の相続税が発生し、大きな負担になることも考えられます。 しかし、「小規模宅地等の特

-

事業承継の成否は「株価」で決まる!自社株評価を下げて後継者に資産を渡す7つのスキーム完全版

「創業以来、無我夢中で会社を大きくしてきた。おかげで利益も積み上がり、財務内容は盤石だ」経営者として、これほど誇らしいことはありません。しかし、こと「事業承継」という局面においては、その優良な財務内容が、逆に会社を存続の危機に追い込む「凶器」となり得ること

-

あなたは、相続税の負担を軽くするための制度の一つとして、「基礎控除」の枠の活用を考えていることと思います。 基礎控除の枠は、基本的には法律で固まっているもので、あなたの意思で増減できないものです。なので、その範囲をはっきりさせておくことは、相続税対策

-

相続税の税務調査にAI導入|申告漏れが見抜かれる仕組みと私たちにできる対策

「うちにはそんなに財産はないから、相続税は関係ない」「現金で少しずつ贈与しておけば、税務署には分からないだろう」もし、あなたがそのようにお考えであれば、その認識はもはや通用しない時代になったことを知っておく必要があります。相続税の税務調査にAI(人工知能)

-

事業承継の税金対策|オペレーティングリースで自社株評価を下げる方法

長年かけて大切に育て上げてきた会社を、いずれは後継者である子どもに引き継いでほしい。そう願うオーナー経営者にとって、避けては通れない大きな壁が、事業承継に伴う「税金」の問題です。 特に、業績が好調で、内部留保が厚い優良企業であるほど、会社の価値、すな

-

相続税の追徴課税が急増中!国税AIに見抜かれる「申告漏れ」の真実と対策

「自分にはまだ早い」「うちはそんなに資産がないから大丈夫」相続税について、そのように考えてはいませんか?しかし、国税庁の発表によると、相続税の税務調査が行われた案件のうち、なんと85%以上で申告漏れなどの不備が指摘され、追徴課税が発生しています。 こ

-

不動産売却・相続の節税対策|3,000万円控除と小規模宅地等の特例を解説

不動産は、人生で最も大きな買い物であると同時に、売却や相続の際には、最も大きな税負担を生む可能性のある資産でもあります。 「家を売却したら、思っていた以上に税金がかかって手取りが減ってしまった」 「実家を相続したら、相続税が払えなくて困った」

-

資産管理会社を作って大幅節税する仕組みとは?富裕層が実践する「プライベートカンパニー」活用の秘訣

「富裕層やオーナー経営者は、なぜわざわざ資産管理会社(プライベートカンパニー)を作るのか?」「個人の資産なのだから、個人で管理すれば十分ではないか?」 多くの人が疑問に思うこの点ですが、実はそこには税制上の明確な理由があります。個人と法人では、適用さ

-

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新