次のようなことでお悩みではありませんか?

・自分が亡くなったあとの多額の相続税を何とかしたい

・生前贈与をしたいが、贈与税が多くて困っている

・自分が亡くなったあとの相続争いが心配

・不動産投資をしたいが、管理が面倒

もしも、相続対策でお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

相続または生前贈与においては、現金そのままの形よりも不動産にした方が、相続税・贈与税の負担は抑えられます。

中でも「不動産小口信託受益権」のスキームを利用することで、不動産収入を得ながら、同時に相続税の節税を行うことが可能です。また、小口化して分割しやすくするため、相続争いの防止にもなります。さらに、これには面倒な管理・運営などの手間もかかりません。

この記事では「不動産小口信託受益権」が相続対策で有利になるしくみ、収益性等について、注意すべき点にも触れながら分かりやすく解説します。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

分かりやすく述べると、本来高額な不動産を細分化し、買いやすくした商品のことです。このような商品を「不動産小口化商品」と言います。不動産小口信託受益権は、不動産小口化商品のひとつです。

「信託」とは、「自身の資産を信用できる人に委託して運用してもらい、利益を出してもらう」ことなので、信託受益権とは、信託で生み出された利益を受ける権利を意味します。

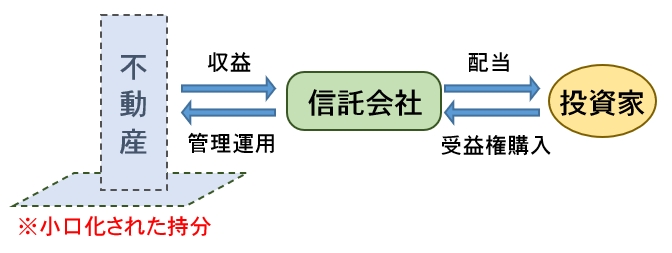

運用の流れは、以下の通りです。

【イメージ】

不動産小口信託受益権のスキームで対象になる不動産は、主に都心のオフィスビルや賃貸住宅です。

本来、都心の一等地の不動産に投資しようとすると、数億円~数十億円という高額な費用がかかります。加えて、管理運営の手間やリスクも考えると、個人には手の出しにくい商品です。

しかし、信託受益権を小口化することにより、一口数百万円~1,000万円という小口から投資が可能になります。

しかも、不動産の購入や入居者の募集、管理運営などは信託会社が行うので、投資家にとっては手間がかかりません。

不動産小口信託受益権には以下のような効果があります。

以下、それぞれについて説明します。

まず、相続税対策です。

資産を現金で保有していると、その額にそのまま相続税がかかります。

しかし、資産を不動産にすると、不動産の評価額は、実際の取引価格よりも低い「路線価」「固定資産税評価額」で計算されるので、相続税評価額が抑えられます。

しかも、土地については、「小規模宅地等の特例」を利用でき、さらに相続税評価額が50%にまで抑えられます。

この効果は不動産小口信託受益権でも同様です。なぜなら、不動産小口信託受益権は、実質的に不動産を所有していることであり、不動産と同じように評価されるからです。

土地と建物それぞれについて、評価額をどの程度抑えることができるのかを見てみましょう。

市街地の土地は路線価で評価されます。路線価で評価されると、土地価格は実際の取引価格の約80%になります。

また、土地にマンションなどの賃貸物件を建てた場合、貸家建付地の評価が適用され、更に約20%土地評価額が下がります。

これに加え、相続では、貸付業を行っていた土地については「小規模宅地等の特例」が認められます。これは、貸付事業を行っていた土地のうち、最大200㎡までの部分について土地評価額を50%減らすことができるというものです。

不動産小口信託受益権では土地の持分割合が低くなっており、200㎡以内であればフルに小規模宅地等の特例を使うことができます。

小規模宅地等の特例については詳しくは「小規模宅地等の特例|相続税評価額を最大80%抑える活用のポイント」をご参照ください。

建物は固定資産税評価額で評価され、一般的には建築費の50~70%の評価となります。

また、建物が貸付事業に使われていれば、借家権割合についてさらに約30%の評価減が認められています。

このように、土地・建物それぞれについて相続税評価額が割引されることにより、最終的な相続税評価額は購入価格からおよそ70~80%引き下げることが可能です。

すなわち、現金を相続する場合に比べて、大幅に相続税の負担を減らすことができるということです。

続いて、相続争い防止の効果です。

上記の通り、不動産として保有すると、相続税評価額を減らして、相続税・贈与税を抑えることができます。

しかし、現物の不動産だと、分割が困難な場合に相続争いのタネを残します。

その点、不動産小口信託受益権は小口に分割されている商品なので、相続で分けやすいという特徴があります。

また、不動産小口信託受益権は、価値が均質化されています。なぜなら、建物の中の特定の一室を対象にしたものでなく、物件全体の受益権を均等に分割したものだからです。

複数の相続人がいる場合を考えてみましょう。

たとえば、現物の不動産の場合、長男・次男・三男にそれぞれ同じマンション内の異なる部屋を相続すると、高層/低層、方角、間取りなどの条件によって、各部屋の価値は異なります。

しかし、不動産小口信託受益権では、同じマンションを対象にしたものであれば、小口化された一口は全て同じ価値を持っています。

小口化されていて分けやすく、価値が均質化されているので、不動産小口信託受益権は相続争いを防止する上でも有効な手段と言えます。

不動産小口信託受益権の運用期間中、物件は賃貸に出されます。そこで発生した賃料収入は、配当という形で毎年分配されます。

配当利回りについては、居住用物件を対象とした商品の場合、2%~2.5%程度が見込まれます。

一般的に、不動産には価格の変動リスク、空室リスクがありますが、不動産小口信託受益権の物件は厳選された都心の不動産なので、価格は比較的安定していると言えます。

また、不動産小口信託受益権のスキームでは建物全体に投資するので、たとえワンフロアが空室になったとしても、他のフロアの分の収益は入ってきます。

もし、オフィスビルのワンフロアに直接投資している場合、そのワンフロアが空室になってしまったら、収益がゼロになってしまいます。不動産小口信託受益権であればそのようなことはありません。

このように、不動産小口信託受益権は、相続対策しつつ収益も得られるという商品ですが、当然ながらリスクもあります。ここでは、押さえておきたいリスクとその対処法を挙げます。

まず、「土地が値下がりするリスク」があります。都心の一等地は価格が比較的安定しているので、そのような商品を選ぶことである程度リスクを抑えることはできます。

また、「期待した利回りが得られないリスク」「元本保証、賃料収入の保証がないというリスク」があります。これには、建物の使い勝手や信託会社の管理運営体制、利回りのシミュレーションなどを十分確認するなどの対処が必要です。

なお、一部で指摘されている「デメリット」として、不動産そのものではないため、ローンや融資を利用することが困難と言われています。

しかし、そもそも不動産小口信託受益権をおすすめするのは、相続税対策が必要なほどの多額の現預金等の資産を保有しているケースです。

ローンや融資を利用しなければ出資できないような場合は、相続税対策の必要性に疑問があります。不動産小口信託受益権を活用する前提が乏しいと言わざるを得ません。

不動産小口信託受益権と似たものに、「J-REIT」(不動産投資信託)があります。

J-REIT(不動産投資信託)は、投資家から集めた資金で複数の不動産を購入し、その利益を投資家に分配する商品です。不動産を扱っていますが、分類上はあくまでも投資信託です。

投資信託の相続税評価額は時価なので、J-REITは相続税対策にはなりません。

一方、不動産小口信託受益権は不動産として評価されること、小規模宅地等の特例が適用可能であることから、相続対策に有効なのです。

以上を前提に、実際の不動産小口信託受益権の商品の例をご覧ください。

【物件概要】

物件①

中央区マンション

物件所在地 東京都中央区

種類 共同住宅

構造 鉄筋コンクリート造 地下1階 地上13階

延床面積 800㎡

物件②

新宿区マンション

物件所在地 東京都新宿区

種類 共同住宅

構造 鉄筋コンクリート造 地上3階

延床面積 450㎡

この商品は、東京都中央区にある単身向けマンションと東京都新宿区にあるマンションの2物件を1つの受益権として組成した不動産小口信託受益権です。価格は1口500万円です。

これを活用することで、相続税・贈与税を大幅におさえることができます。

例えば、1億4,200万円の銀行預金を持つAさんが、相続税対策として2人の子に財産を移転しようとするケースをご覧ください。

まず、1億4,200万円のうち、4,200万円については、相続税の基礎控除の範囲内(※)なので、相続税はかかりません。

※基礎控除額の計算:3,000万円+600万円×2名(相続人数)=4,200万円

残りの1億円についてですが、もし何も相続対策をせずに2人の子が相続した場合、合わせて1,600万円の相続税がかかります。また、毎年500万円ずつ10年間かけて生前贈与した場合、2人合わせて970万円の贈与税が発生します。

そこで、暦年贈与(贈与税の基礎控除)を活用します。

どういうことかというと、500万円の現金を贈与する代わりに不動産小口信託受益権を2口購入して、それを2人の子にそれぞれ贈与します。

すると、この贈与は不動産の贈与と同じ扱いとなるため、贈与税の計算上、1口あたりの評価額は140万円にまで下がります。

この場合の贈与税を計算すると

(140万円-基礎控除110万円)×税率10%=3万円

となり、1口あたりの贈与税は3万円で済んでしまいます。

これを10年間繰り返すことで、1億円の財産を2人の子に移転するのにかかる贈与税は合計60万円に抑えることができます。現金を毎年贈与した場合に比べて贈与税を910万円も節約することができます。

以上のことからまとめると、不動産小口信託受益権は以下のような方におすすめと言えます。

不動産小口信託受益権は、信託財産である不動産から発生する受益権を小口化したものです。

これにより、都心の一等地に手間なく小額から投資することが可能になり、なおかつ相続税対策・相続争い対策にもなります。

相続対策をしながら安定的な収益を得るという運用をするのにおすすめできる方法と言えます。

次のようなことでお悩みではありませんか?

・自分が亡くなったあとの多額の相続税を何とかしたい

・生前贈与をしたいが、贈与税が多くて困っている

・自分が亡くなったあとの相続争いが心配

・不動産投資をしたいが、管理が面倒

もしも、相続対策でお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

不動産売却・相続の節税対策|3,000万円控除と小規模宅地等の特例を解説

不動産は、人生で最も大きな買い物であると同時に、売却や相続の際には、最も大きな税負担を生む可能性のある資産でもあります。 「家を売却したら、思っていた以上に税金がかかって手取りが減ってしまった」 「実家を相続したら、相続税が払えなくて困った」

相続税の税務調査にAI導入|申告漏れが見抜かれる仕組みと私たちにできる対策

「うちにはそんなに財産はないから、相続税は関係ない」「現金で少しずつ贈与しておけば、税務署には分からないだろう」もし、あなたがそのようにお考えであれば、その認識はもはや通用しない時代になったことを知っておく必要があります。相続税の税務調査にAI(人工知能)

相続税の追徴課税が急増中!国税AIに見抜かれる「申告漏れ」の真実と対策

「自分にはまだ早い」「うちはそんなに資産がないから大丈夫」相続税について、そのように考えてはいませんか?しかし、国税庁の発表によると、相続税の税務調査が行われた案件のうち、なんと85%以上で申告漏れなどの不備が指摘され、追徴課税が発生しています。 こ

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新

資産管理会社を作って大幅節税する仕組みとは?富裕層が実践する「プライベートカンパニー」活用の秘訣

「富裕層やオーナー経営者は、なぜわざわざ資産管理会社(プライベートカンパニー)を作るのか?」「個人の資産なのだから、個人で管理すれば十分ではないか?」 多くの人が疑問に思うこの点ですが、実はそこには税制上の明確な理由があります。個人と法人では、適用さ

事業承継の成否は「株価」で決まる!自社株評価を下げて後継者に資産を渡す7つのスキーム完全版

「創業以来、無我夢中で会社を大きくしてきた。おかげで利益も積み上がり、財務内容は盤石だ」経営者として、これほど誇らしいことはありません。しかし、こと「事業承継」という局面においては、その優良な財務内容が、逆に会社を存続の危機に追い込む「凶器」となり得ること

事業承継の税金対策|オペレーティングリースで自社株評価を下げる方法

長年かけて大切に育て上げてきた会社を、いずれは後継者である子どもに引き継いでほしい。そう願うオーナー経営者にとって、避けては通れない大きな壁が、事業承継に伴う「税金」の問題です。 特に、業績が好調で、内部留保が厚い優良企業であるほど、会社の価値、すな

あなたは、相続税の負担を軽くするための制度の一つとして、「基礎控除」の枠の活用を考えていることと思います。 基礎控除の枠は、基本的には法律で固まっているもので、あなたの意思で増減できないものです。なので、その範囲をはっきりさせておくことは、相続税対策

家族間売買に潜む「みなし贈与」の罠とは?適正価格の算出と贈与税リスクを回避する資産防衛術

親から子へ、あるいは知人間で、不動産や高価な資産を譲り渡す際、「家族なんだから安く譲ってあげたい」「友人価格で安く売ってあげよう」と考えるのは、人情として極めて自然なことです。 しかし、税務の世界においては、この「良かれと思って安くする」行為が、思わ

2026年税制改正で不動産節税が大きく変わる|相続税評価見直しの全貌と緊急対策

「儲かったら不動産を買って相続税対策」――経営者や資産家の間で長年常識とされてきたこの戦略が、2026年(令和8年)の税制改正によって根本から揺らごうとしています。特に富裕層に人気の「不動産小口化商品」や「相続直前に取得した賃貸物件」は、国税庁による評価ル