生前贈与でかかる税金は高い?節税が可能な3つのケース解説

- 2022年4月4日公開

生前贈与をした場合、贈与税がとられ、相続税より高くつく場合が多くなっています。

ただし、上手に使うと、かえって節税できることもあります。

ここでは、生前贈与で税金を節税できる3つのケースについて解説しています。

贈与・相続したい財産が手元にある場合は、生前贈与をえらぶか否かで大幅な節税効果が見込めることもあるので、あらかじめ検討しておきたいところです。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

- 火災保険の水災の補償範囲と必要性 - 2024年12月24日

- 中小企業退職金共済で受け取れる退職金の金額はどれくらい? - 2024年12月23日

- 自動車保険の名義変更と等級の引継ぎ - 2024年12月20日

目次

1.生前贈与は相続税と比べ基本的に税金が高い

生前贈与とは、言葉の通り「生きている間に財産を誰かに譲ること」です。

亡くなった後に財産を家族などが受け取る相続とは、反対の概念といえば分かりやすいでしょうか。

相続の際には「相続税」、生前贈与では「贈与税」と呼ばれる税金がかかります。

そして一般的に、贈与税は相続税よりも高くなっています。

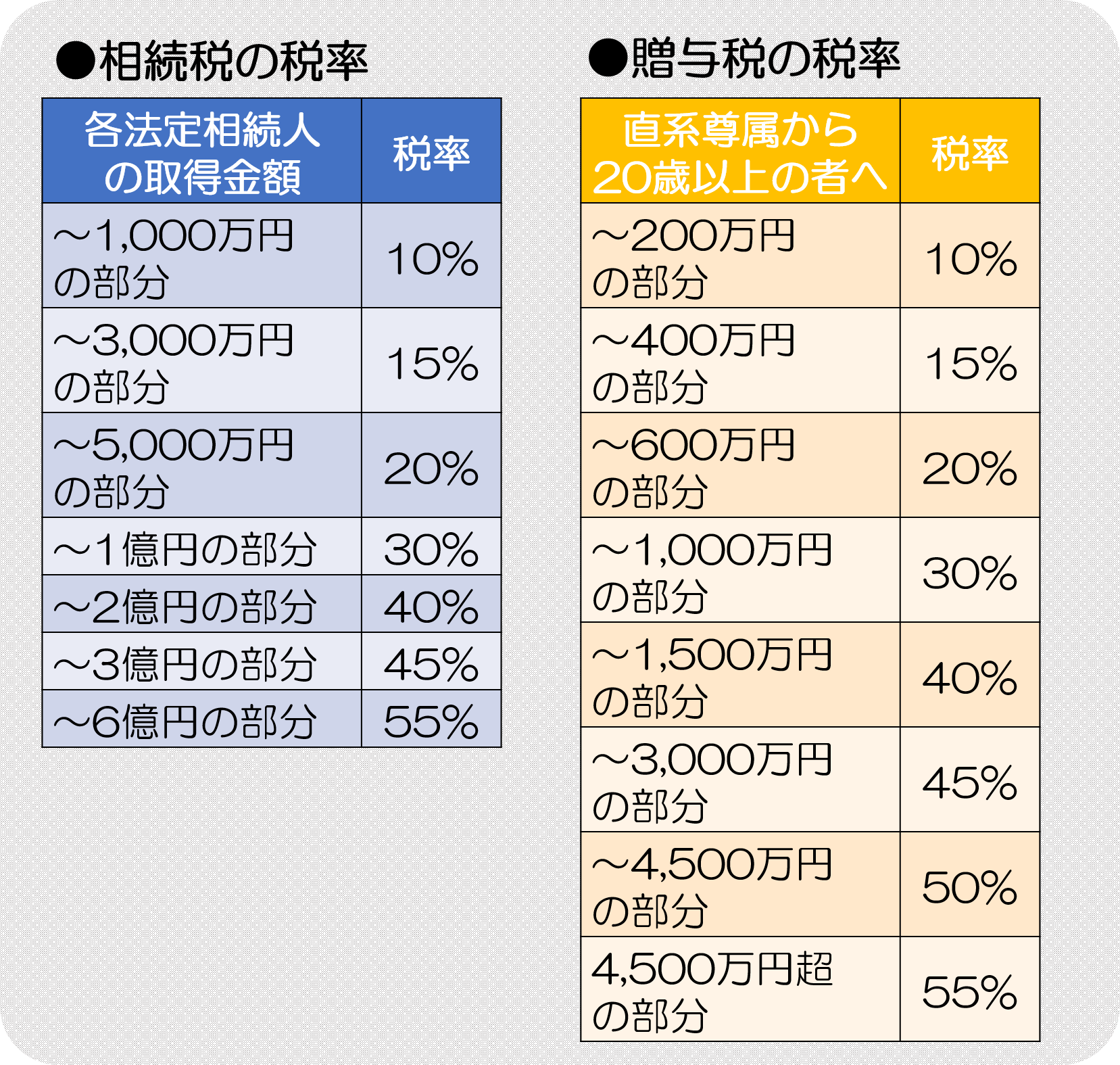

実際にどのくらいの差があるか、税率の差でみてみましょう。

以下、贈与税は20歳以上の親族へ贈与する場合を掲載しています。(それ以外の場合の贈与税は、さらに高くなります。)

※いずれも2019年1月時点での税率です。

いかがでしょうか。

一目で贈与税の方が高いことがわかると思います。

さらに相続税には、以下のような贈与税より手厚い基礎控除があります。

3,000万円+600万円×法定相続人数

「法定相続人」とは民法上定められた財産を受け継ぐべき人のことを指し、配偶者や子ども、兄弟などが該当します。

くわしくは「法定相続分とは?相続対策に欠かせない3つの基礎知識」をご覧ください。

たとえば父親の財産を受け継ぐべき法定相続人として、配偶者である母親と子ども2人がいれば、基礎控除の額は「3,000万円+600万円×3(人)=4,800万円となります。

つまりこの場合は、相続する財産の合計が4,800円以下であれば、結果的に相続税はかからないということです。

たいして贈与税の基礎控除額は1年間に110万円までとなっています。

1-1,相続税より贈与税の方が高い理由

贈与税が高い理由は、この税金が設けられた背景をみるとよくわかります。

相続税だけだと、亡くなる前に手元の財産を誰かにゆずってしまえば税金がかからなくなってしまいます。

逆に生前に財産を一切贈与しなければ、相続税だけがかかってしまい不公平です。

そこで贈与税を相続税より高くすることによって、相続税逃れや不公平を防いでいるわけです。

2.生前贈与を節税できる3つのケース

贈与税が相続税より高いとはいえ、必ず上の表の税率がまるまる発生するわけではありません。

生前贈与を節税できるケースとして、大きく分けて以下3つがあげられます。

- 基礎控除(暦年贈与)を活用するケース

- 相続時精算課税制度を使うケース

- 配偶者・子・孫にたいして一部の目的のための贈与を行うケース

以下1つずつ解説します。

2-1.基礎控除(暦年贈与)を活用するケース

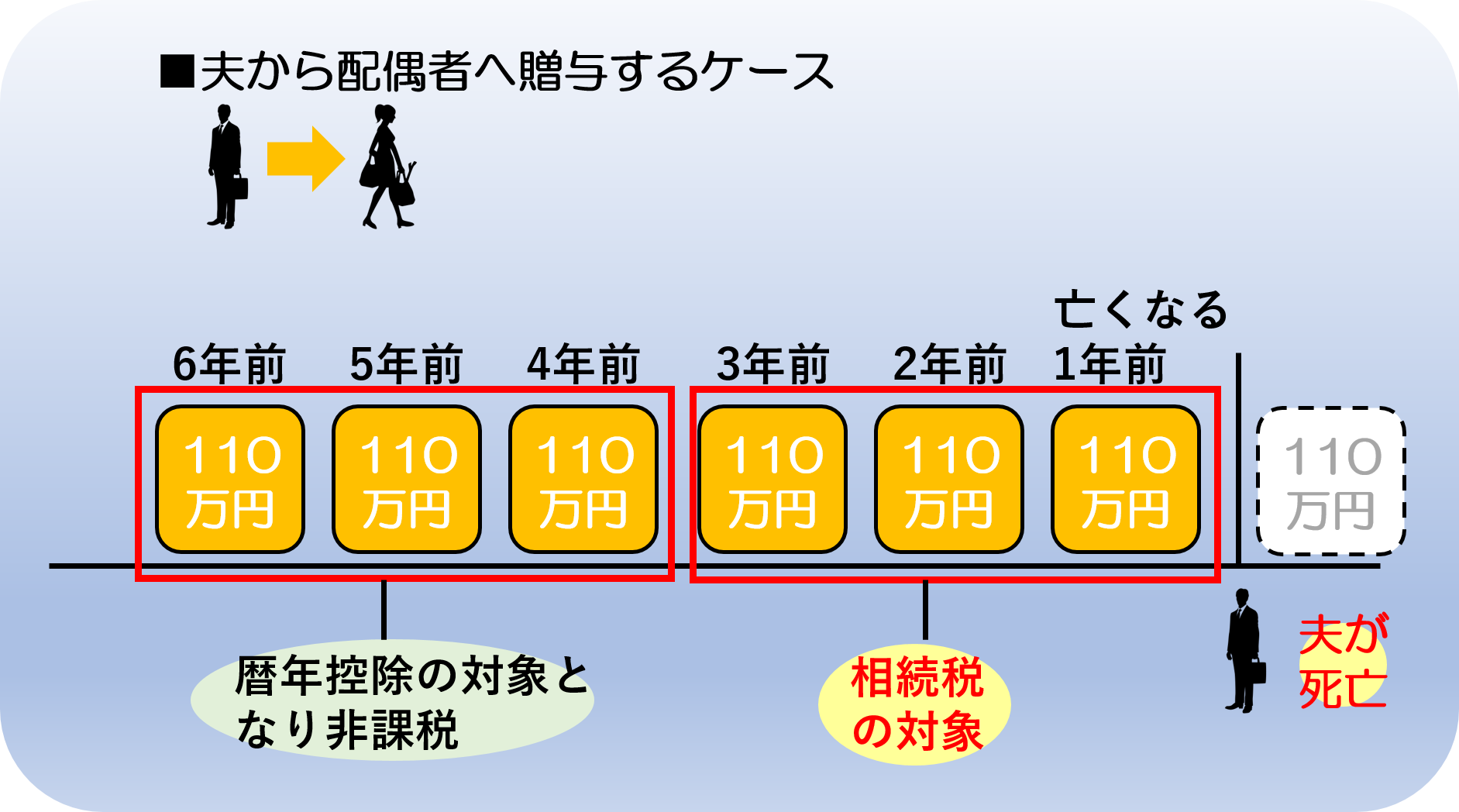

贈与税の課税は1年(1月1日~12月31日まで)ごとに行われます。

その上で贈与税では、上でも述べたようにこの1年間ごとに110万円の基礎控除をうけることができます。

つまり毎年合計110万円までの贈与であれば非課税となり、申告の必要もないということです。

この仕組みを暦年贈与といいます。

たとえば、1年間で100万円ずつ親から子どもへ贈与し、それが10年継続すれば100万円×10(年間)= 1,000万円は非課税となり節税できるわけです。

仮に2人の子どもにそれぞれ100万円ずつ10年間贈与した場合は、100万円×2(人)×10年間 = 2,000万円が非課税となります。

控除額は、財産をもらう方に適用されるのです。

そのため、たとえば子どもが父と母それぞれから1年間に100万円(合計200万円)ずつ贈与されたとしても、その中で控除されるのは110万円まで(残り90万円は課税の対象)となります。

なお相続が開始される前の3年以内に基礎控除を受けた場合については、相続税の対象となりその他の相続財産とあわせて課税されることになります。

暦年控除を利用する際は、ご注意ください。

2-1-1.暦年贈与は相続税の節税にも活用できる

暦年贈与の控除額を使い財産を贈与することによって、結果的に相続すべき財産が減ります。

相続税が課税される財産が目減りするわけですから、相続税もその分安くなるというわけです。

暦年控除は贈与税・相続税どちらの節約にも利用できるということです。

2-2.相続時精算課税制度を使うケース

相続時精算課税制度とは、60歳以上の方が20歳以上となる自分の子ども・孫へ財産の贈与を行うにあたり、合計2,500万円までの贈与については贈与税が非課税にできるという制度です。

ただし支払うべき税金がなくなるわけではなく、相続時精算課税制度を利用した財産は相続の際に改めて相続税の対象となります。

また2,500万円を超えた分については、一律20%の課税が行われます。

具体例をあげて説明しましょう。

たとえばこの制度を利用して3,000万円分の財産の贈与を行う場合、3,000万円-2,500万円=500万円については20%の課税がおこなわれます。

贈与税の額は500万円×20(%)=100万円です。

3,000万円は相続の際に相続税の対象となり、他の相続財産と合計して相続税の課税が行われます。

その際、支払い済の税金100万円は、相続税を支払う際にその分が減額されることになります。

相続税の前払をしているといえば分かりやすいでしょうか。

繰り返すように相続時精算課税制度を利用したからといって、税金がなくなるわけではありません。

あとから相続税がかかるのです。

ただし贈与税が非課税となることで、早期に財産を移動しやすくなるとは言えます。

また相続時精算課税制度の使い方次第で、節税を実現することも可能です。

どういったときに節税できるかは次項以降で紹介します。

2-2-1.相続時精算課税制度で値上がりが見込まれる財産の節税が可能。

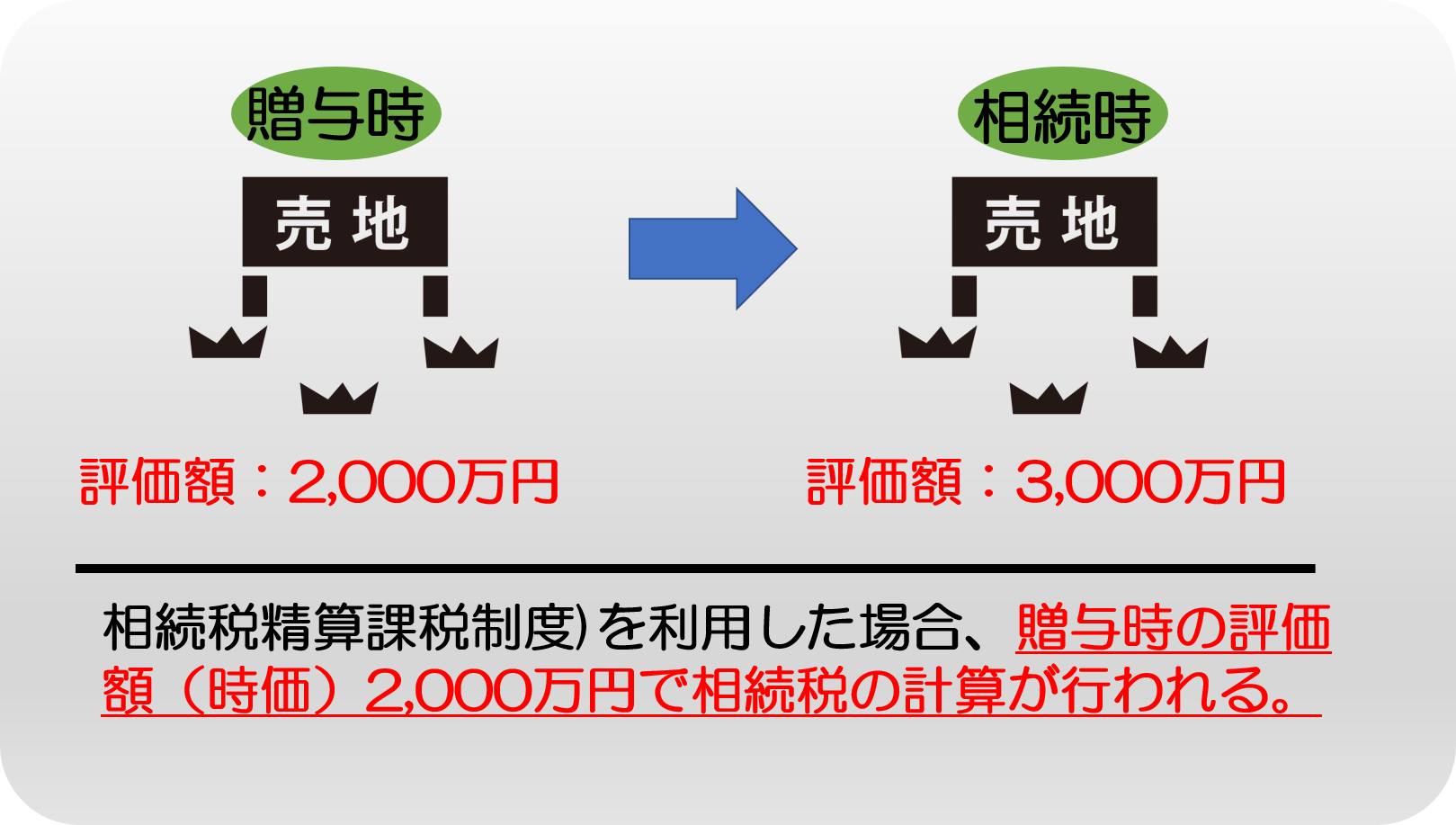

相続時精算課税制度で注目すべきなのは、「相続税が課税される際に、贈与時点の時価で相続税の算出が行われる」という点です。

以下のイメージをご覧ください。

これは贈与時に時価2,000万円だった土地について、相続時精算課税制度を利用した場合のイメージです。

この場合、相続時の土地の評価額3,000万円ではなく、贈与時の評価額2,000万円で相続税の算出が行われます。

仮にこの土地について相続時精算課税制度を使わずに相続した場合は、相続税の対象となる評価額は3,000万円です。

つまり、このように贈与時の財産が値上がりする見込みがあれば、相続時精算課税制度を使うことで節税が実現できるわけです。

2-2-2.暦年贈与と相続時精算課税制度はどちらか一方しか選べない

暦年贈与と相続時精算課税制度は、両方を適用できるわけではありません。

贈与される方が、どちらを使うか選ぶことになります。

ただ、実際にどちらを選ぶべきか迷う方は多いでしょう。

さまざまな点を考慮してどちらをえらぶか決めなくてはなりませんが、主な判断基準としてあげられるのは、その財産が値上がりする見込みのある財産か収益がでる財産(不動産など)かどうかです。

また、上でも述べたように相続税には「3,000万円+600万円×法定相続人数」という非課税枠がありますが、この枠を活用するなどして相続税が発生するか否かによってもかわります。

まとめると、主に以下にあげるような場合は、相続時精算課税制度をえらんだ方が節税になることが多いです。

■相続人に相続税が課せられる見込みが高い場合

値上がりする見込みがあるか、収益を生む財産を贈与したい

■相続人に相続税が課せられる見込みが低い場合

1度に贈与したい財産の額が110万円を超え、なおかつ暦年控除の非課税額(年間110万円)をコンスタントに利用する予定がない

逆に、一度に贈与する額が暦年控除の非課税額(年間110万円)以内で、コンスタントにこの枠を利用できる見込みが高ければ、暦年控除をえらんだ方がいい場合が多くなります。

2-3.配偶者・子・孫にたいして一部の目的のための贈与を行うケース

配偶者や子ども、孫に対する贈与では、贈与税が一定額控除される場合があります。

どのような場合に控除されるか、それぞれ解説します。

2-3-1.配偶者に対する控除

結婚して20年以上経過する配偶者に対し、居住のための土地建物(もしくはそれを購入するためのお金)を贈与した場合は配偶者控除の対象です。

土地建物(もしくはその購入資金)のうち2,000万円までは控除の対象となり贈与税が課税されません。

たとえば土地建物の評価額が1,500万円であれば配偶者控除の枠内におさまるため贈与税が課税されず、仮に2,500万円であれば2,500万円-2,000万=500万円が課税されるということです。

2-3-2.子ども・孫に対する控除

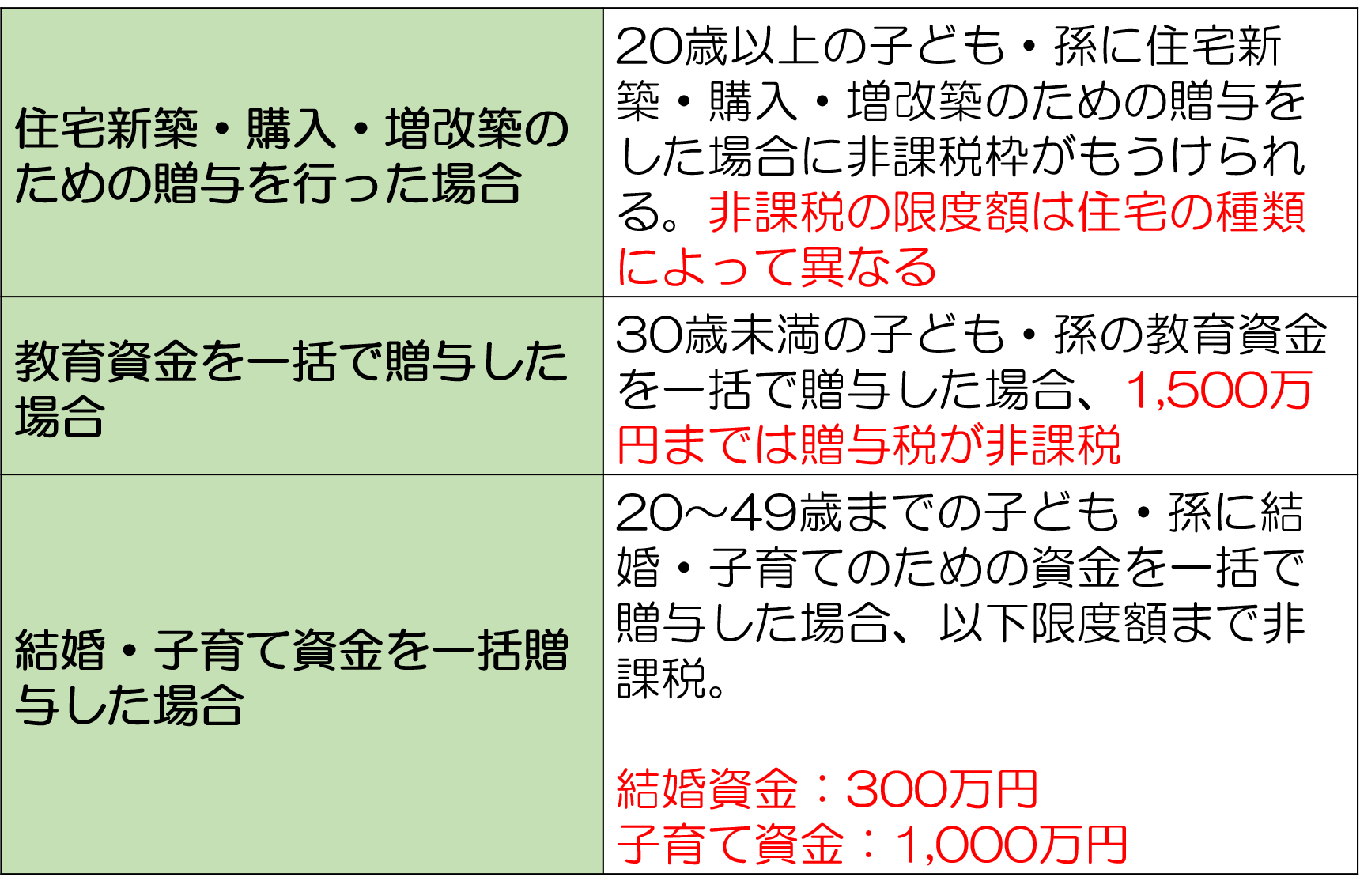

期間が限定されていますが、国の政策による非課税措置があります。

上の世代から下の世代へスムーズに資産を移動させることによって、下の世代の経済活動を活発化させるのが目的の政策と言われています。

具体的に非課税になる内容は以下の通りです。

なお、これら非課税措置は以下の期限があるので注意してください(2022年4月4日時点)。

- 住宅新築・購入・増改築の非課税措置:2021年12月31日まで

- 教育資金一括贈与の非課税措置:2023年3月31日まで

- 結婚・子育て資金一括贈与の非課税措置:2023年3月31日まで

これらの期限は、改めて政策によって延長される可能性もあります。

まとめ

生前贈与では相続税より税率の高い贈与税が課せられることになり、一般に相続税を支払うより税金が高くつく場合が多いです。

しかし暦年控除や相続時精算課税制度などを利用することによって支払うべき贈与税を減らすことができる上に、相続税の節税につながることもあります。

相続・贈与したい財産がある場合は、これらの条件を考慮してどちらが自分の場合に適しているか検討いただくとよいでしょう。

相続税対策・生前贈与の活用をお考えの方へ

【無料Ebook '21年~'22年版】知らなきゃ損!驚くほど得して誰でも使える7つの社会保障制度と、本当に必要な保険

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

- ・自分に万が一のことがあった時に遺族が毎月約13万円を受け取れる。

- ・仕事を続けられなくなった時に毎月約10万円を受け取れる。

- ・出産の時に42万円の一時金を受け取れる。

- ・医療費控除で税金を最大200万円節約できる。

- ・病気の治療費を半分以下にすることができる。

- ・介護費用を1/10にすることができる。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

関連記事

-

資産管理会社を作って大幅節税する仕組みとは?富裕層が実践する「プライベートカンパニー」活用の秘訣

「富裕層やオーナー経営者は、なぜわざわざ資産管理会社(プライベートカンパニー)を作るのか?」「個人の資産なのだから、個人で管理すれば十分ではないか?」 多くの人が疑問に思うこの点ですが、実はそこには税制上の明確な理由があります。個人と法人では、適用さ

-

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新

-

小規模宅地等の特例|相続税評価額を最大80%抑える活用のポイント

相続する土地の評価額が高い場合、相続税も高額となり、相続人に大きな負担となることがあります。 特に都心部など地価価格が高額な地域にお住まいの方の場合、自宅の土地建物に多額の相続税が発生し、大きな負担になることも考えられます。 しかし、「小規模宅地等の特

-

相続税の追徴課税が急増中!国税AIに見抜かれる「申告漏れ」の真実と対策

「自分にはまだ早い」「うちはそんなに資産がないから大丈夫」相続税について、そのように考えてはいませんか?しかし、国税庁の発表によると、相続税の税務調査が行われた案件のうち、なんと85%以上で申告漏れなどの不備が指摘され、追徴課税が発生しています。 こ

-

家族間売買に潜む「みなし贈与」の罠とは?適正価格の算出と贈与税リスクを回避する資産防衛術

親から子へ、あるいは知人間で、不動産や高価な資産を譲り渡す際、「家族なんだから安く譲ってあげたい」「友人価格で安く売ってあげよう」と考えるのは、人情として極めて自然なことです。 しかし、税務の世界においては、この「良かれと思って安くする」行為が、思わ

-

事業承継の税金対策|オペレーティングリースで自社株評価を下げる方法

長年かけて大切に育て上げてきた会社を、いずれは後継者である子どもに引き継いでほしい。そう願うオーナー経営者にとって、避けては通れない大きな壁が、事業承継に伴う「税金」の問題です。 特に、業績が好調で、内部留保が厚い優良企業であるほど、会社の価値、すな

-

あなたは、相続税の負担を軽くするための制度の一つとして、「基礎控除」の枠の活用を考えていることと思います。 基礎控除の枠は、基本的には法律で固まっているもので、あなたの意思で増減できないものです。なので、その範囲をはっきりさせておくことは、相続税対策

-

不動産売却・相続の節税対策|3,000万円控除と小規模宅地等の特例を解説

不動産は、人生で最も大きな買い物であると同時に、売却や相続の際には、最も大きな税負担を生む可能性のある資産でもあります。 「家を売却したら、思っていた以上に税金がかかって手取りが減ってしまった」 「実家を相続したら、相続税が払えなくて困った」

-

事業承継の成否は「株価」で決まる!自社株評価を下げて後継者に資産を渡す7つのスキーム完全版

「創業以来、無我夢中で会社を大きくしてきた。おかげで利益も積み上がり、財務内容は盤石だ」経営者として、これほど誇らしいことはありません。しかし、こと「事業承継」という局面においては、その優良な財務内容が、逆に会社を存続の危機に追い込む「凶器」となり得ること

-

相続税の税務調査にAI導入|申告漏れが見抜かれる仕組みと私たちにできる対策

「うちにはそんなに財産はないから、相続税は関係ない」「現金で少しずつ贈与しておけば、税務署には分からないだろう」もし、あなたがそのようにお考えであれば、その認識はもはや通用しない時代になったことを知っておく必要があります。相続税の税務調査にAI(人工知能)