あなたは、株式の相続や事業承継の対策について調べていて、株式の財産価値の評価方法として「配当還元方式」というのがあることを知ったことと思います。ただ、他に「純資産価額方式」「類似業種比準方式」があり、それらと何が違うのか、どういう場合に使うのか、ということがなかなか分かりにくいと感じているのではないでしょうか。

株式を評価するには、原則として、会社の財産価値全体を見る必要があります。なぜなら、株式は、会社の財産価値を細かく均等に分けたものだからです。

しかし、配当還元方式は、会社の財産価値全体ではなく、一部だけ、つまり会社が利益の中から株主に分配するお金、つまり配当金に注目した評価方法です。したがって、株式の評価額は低めに出ます。その意味で、異例の評価方法なので、この評価方法が適用される株式は限られています。

ただし、その点を逆に利用して、経営者の方等が相続・事業承継対策に役立てることが考えられます。

この記事では、配当還元方式とはどのようなものか、そして、このような異例の方法が使われるのはどのような場合なのかということについて、分かりやすく説明します。

また、その上で、経営者の方が相続・事業承継対策に配当還元方式をうまく利用する方法についてもお伝えします。

The following two tabs change content below.

齋藤孝一先生・株式会社MACコンサルタンツへのご相談申込・お問い合わせはこちらから

【所属】

名古屋商科大学大学院 会計ファイナンス研究科 専任教授 法学博士

株式会社MACコンサルタンツ 代表取締役 社長兼会長

ミッドランド税理士法人 代表社員 理事長

【資格】

税理士(5科目合格) 公認会計士 中小企業診断士 行政書士 CFP(FP一級技能士)

【学歴・公職等】

1949年生まれ 名古屋大学大学院法学研究科 博士後期課程単位取得(会社法専攻)

名古屋商工会議所 税制委員会・中小企業委員会 各委員/NPO法人中部定期借地借家権推進機構 理事長/中日文化センター・NHK文化センター各常任講師/TKC全国会会員/論文「会計参与の法的責任」にて第2回新日本法規財団奨励賞受賞

【所属学会】

日本私法学会 日本税法学会 租税訴訟学会 事業承継学会 日本FP学会 各会員

【専門分野及び講義の特徴】

・税理士業務では、租税法・会社法・民法を駆使したタックスプランニング業務、特に、相続・事業承継対策業務を中心に行なっており、資産税に特化した業務を行っている。

・大学院では、会社法・租税法・タックスプランニング・事業承継設計の講義及び租税法論文指導のゼミを担当し、「税理士は法律家たれ!」という視点からの講義を行っている。

【主な著書】

『会計参与制度の法的検討』(単著・平成25年7月刊、中央経済社)

『中小企業経営者のための新会社法』(共著・平成18年3月刊 経済法令)

『逐条解説 中小企業・大企業子会社のためのモデル定款』(共著・平成18年7月刊 第一法規)

『組織再編・資本等取引をめぐる税務の基礎(第2版)』(共著・平成28年4月刊・中央経済社)

『事業承継に活かす従業員持株会の法務・税務(第2版)』(共著・平成24年9月刊 中央経済社)

『中小企業の事業承継(七訂版)』(共著・平成28年4月刊 清文社)

『非公開株式 譲渡の法務・税務(第4版)』(共著・平成26年3月刊 中央経済社)

『事業承継に活かす持分会社・一般社団・信託』(共著・平成27年10月刊 中央経済社)

【略歴】

公務員上級職等を経て、上場準備企業にスカウトされ、財務部長、事業開発部長を歴任後、1991年4月MAC合同会計事務所(現ミッドランド税理士法人)開業。現在、税理士・同有資格者(15名)、社会保険労務士・同有資格者(7名)、弁護士(2名)、中小企業診断士(2名)、司法書士、行政書士、一級建築士、FP、医業経営コンサルタント、宅地建物取引士等約50名の有資格者等を擁するMACコンサルテインググループの代表として、名古屋&東京で総合経営コンサルティングファームを経営している。

また、名古屋・東京・豊田・岡崎・安城・三重・岐阜に拠点を有するミッドランド税理士法人アライアンスは、職員数200名を超える税理士法人として、中部地区有数の規模を誇っている。

【URL】

http://www.mac-g.co.jp

http://www.midland-alliance.com

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.配当還元方式とは

1.1.会社の財産価値の一部(配当金)を取り出して株式の価値を評価する方法

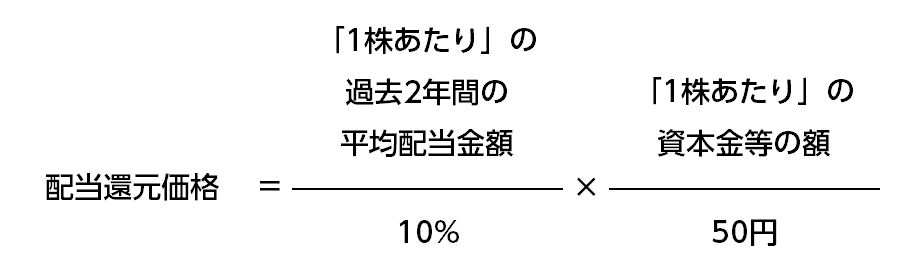

配当還元方式とは、簡単に言えば、現時点で株主に利益の分配(配当)を行うとしたらいくら出せるか(=配当還元価格)を計算する方法です。

会社の財産価値の全体を評価する方法(純資産価額方式)と違って、配当金という一部に注目するだけなので、評価額は低く出ます。

配当還元価格は以下の数式で計算します。

ここで注意が必要なのは、「1株あたり」という言葉の意味です。

ふつう、「1株あたり」というと、その会社が実際に発行した株式の数で割ることをイメージすると思います。

しかし、ここでいう「1株あたり」は違います。その会社が何株発行していてもおかまいなしに、無理やり、

株式数=「資本金額÷50円」(個)

とみなしてしまいます。そして、この「株式数」を使って「1株あたり」の数値を出すのです。

なぜこういうややこしいことをやらなければならないかというと、会社によって株式の数・価格がまちまちだからです。たとえば、同じ資本金1,000万円でも、会社によって100株発行していたり1,000株発行していたりします。

それなのに、もしも実際の株式の数で「1株あたり」の数値を出すとなると、配当金の額・資本金額が全く同じ会社でもばらばらの数値が出てきてしまいます。これでは、上の数式が全く使いものになりません。

そこで、「1株あたり」の数値を算出するのに使う「株式数」を一律に「資本金÷50円」と決めているのです。

1.2.評価額の下限は1株2.5円、上限は他の評価方法での評価額

なお、上の数式では、利益がなかったり配当がなかったりした場合はゼロになったりマイナスになったりします。そのような場合は、1株あたり2.5円と評価します。

また、配当還元方式で株式を評価すると、ほとんどの場合、評価額が他の評価方法よりも低く出るのですが、ごくまれに他の評価方法よりも高い評価額が出る可能性もないわけではありません。その場合は、他の評価方法でいきます。

2.配当還元方式が使われるのはどんな場合か

2.1.配当還元方式は会社への影響力がきわめて小さい株主の株式に使われる

2.1.1.配当還元方式は未上場でかつ取引されていない株式の評価方法の一つ

まず、配当還元方式がどのような株式に使われるかを整理しておきます。

株式は必ず、以下の3通りに分けることができます。

- 上場株式

- 上場していないが取引相場がなんとなく分かる株式

- 上場しておらず取引もされていない株式

あなたが経営者または役員を務めていて会社の株式の多数を握っている場合、その株式は「3.上場しておらず取引もされていない株式」にあたります。そして、相続税の計算において株式の評価額が問題になるのは、もっぱらこのタイプなのです。

なぜかというと、「3.上場しておらず取引もされていない株式」は売り買いされること自体がまれなので、客観的な価格をつけることが非常に難しいからです。

なお、「1. 上場株式」は、市場価格が客観的に明らかになっているので、それを評価額とすれば良いだけです。

また、「2. 上場していないが取引相場がなんとなく分かる株式」、これはたとえば上場の準備をしている株式等です。こういう株式は取引相場をある程度客観的に計算することができるので、特に評価について問題は生じません。

2.1.2.配当還元方式は評価額が最も低く出る

「3.上場しておらず取引もされていない株式」について、法令で定められている株式の評価方法は、以下の3種類です。

中でも、配当還元方式は、株式の評価額が最も低く出る評価方法です。

〈原則的評価方法(高め)〉

〈特例的評価方法(低め)〉

「原則的」と「特例的」というのがそれぞれどういう意味なのかは後述しますが、とりあえずここでは「原則的評価方法」は評価額が高め、「特例的評価方法」は評価額が低めに出るとイメージしておいてください。

なお、「原則的評価方法」、つまり「純資産価額方式」と「類似業種比準方式」については、一応、簡単な説明だけしておきます。

まず、「純資産価額方式」は、会社の「ナマの資産価値」からストレートに株式の価値を評価する方法です。詳しくは「純資産価額方式とは?自社株の相続税対策に必要な知識まとめ」をご覧ください。

また、「類似業種比準方式」は、同業種の標準的な上場会社の株式との比較で評価する方法です。「純資産価額方式」だと相続税が高くなりすぎて相続人がかわいそうなケースで使います。詳しくは「類似業種比準方式とは?株式の相続税対策に必要な知識まとめ」をご覧ください。

2.2.配当還元方式を使うのは、配当金を受け取るしかうまみのない株主の株式

配当還元方式で評価すべき株式、つまり、株式の評価額を低く算出すべき株式とは、

- 配当金を受け取れることくらいしかうまみがない株主が持っている株式

です。どういうことなのか説明します。

実は、同じ会社の株式でも、それを持っている株主が会社に及ぼす影響力によって、財産価値の評価が違ってきます。

このことは、なかなかイメージしにくいと思いますので、説明しておきます。

株式とは、ざっくりと言えば会社の財産価値を細かく均等に分けたものです。そして、会社の意思決定は、株主総会や取締役会・代表取締役が行います。

株主総会では、1株につき1票(1議決権)というのが原則なので、株式をたくさん持っている株主ほど、会社の意思決定への影響力が大きいといえます。

また、株主が役員を兼ねていれば、より一層、経営への発言権・影響力が大きいでしょう。

たとえば、株式を1,000株発行している会社があったとします。

もしも、株式を900株(90%)持っていて、かつ代表取締役社長も務めているのであれば、会社の意思決定への影響力は絶対的と言えます。会社の命運を左右する立場で、会社の資産価値をほぼ完全に支配していると言ってよいでしょう。

逆に、1,000株のうち1株(0.1%)しか持っていないし役員でもないのであれば、会社の意思決定への影響力は微々たるもので、株主でいるうまみは、せいぜい、利益が出たら配当金を受け取れることくらいと言ってよいでしょう。

このことからすれば、全ての株主の株式を一緒くたに平等にして評価すると、かえって不公平になってしまいます。

したがって、同じ会社の株式でも、会社に絶大な影響力のある株主が持っている株式と、ほとんど影響力のない株主が持っている株式とでは、価値が違うということになります。

そこで、法令・通達では、

- 会社の意思決定に一定程度の影響力がある株主の株式 → 「原則的評価方法」

- 会社の意思決定に及ぼす影響が非常に弱い株主の株式 → 「特例的評価方法」=配当還元方式

ということに決めているのです。

そして、配当還元方式で低く評価される株式、つまり、会社の意思決定への影響力が非常に弱い株主というのは、言い換えれば、

です。こういう株主が持っている株式を、会社を牛耳っている大株主や社長等の株式と同等に評価するのは不公平だというわけです。

では、配当還元方式の適用対象となる「配当金を受け取れることくらいしかうまみがない」とは、どの程度をさすのでしょうか。

法令・通達では、3つのケースに分けた上で、それぞれのケースについて細かく規定しています。

なぜならば、会社への影響力の大きさは、「株式の何%を握っているか」だけではなく、他の株主との関係で相対的に決まるからです。

たとえば、あなたが株式の30%を持っているとします。

もし他の70%が1人の大株主に握られていたら、あなたの30%の影響力は微々たるものでしょう。

しかし、他の70%がばらばらに少しずつ分散していて、しかも他の株主のお互いの関係が希薄ならどうでしょうか。その場合は、あなたの30%は大きな影響力を持つことができます。

以上のイメージを持っていただいた上で、これからの説明をお読みください。

〈同族株主がいる〉

- 株式の50%超を握る「同族関係者グループ」があるケース

- 株式の30%~50%を握る「同族関係者グループ」があるケース

〈同族株主がいない〉

- 株式の30%以上を握る「同族関係者グループ」がないケース

の3つのケースに分けて説明していきます。

なお、「同族関係者グループ」というのは、お互いに親密とみられる人の集団のことを言います。たとえば、近親者や、配偶者とその近親者などです。他にも、自分が経営している会社(法人)等も含まれます。

1人だけで多数の株式を握っていなくても、親密な関係の人のグループがまとまって株式を握っていれば、会社に大きな影響力を持つことが多いので、「同族関係者グループ」と扱うのです。

詳しくは「法人税法施行令4条」でこと細かに定められています。条文は非常に複雑で分かりにくいので、判断が微妙な場合には、税理士や弁護士等の専門家に相談することをお勧めします。

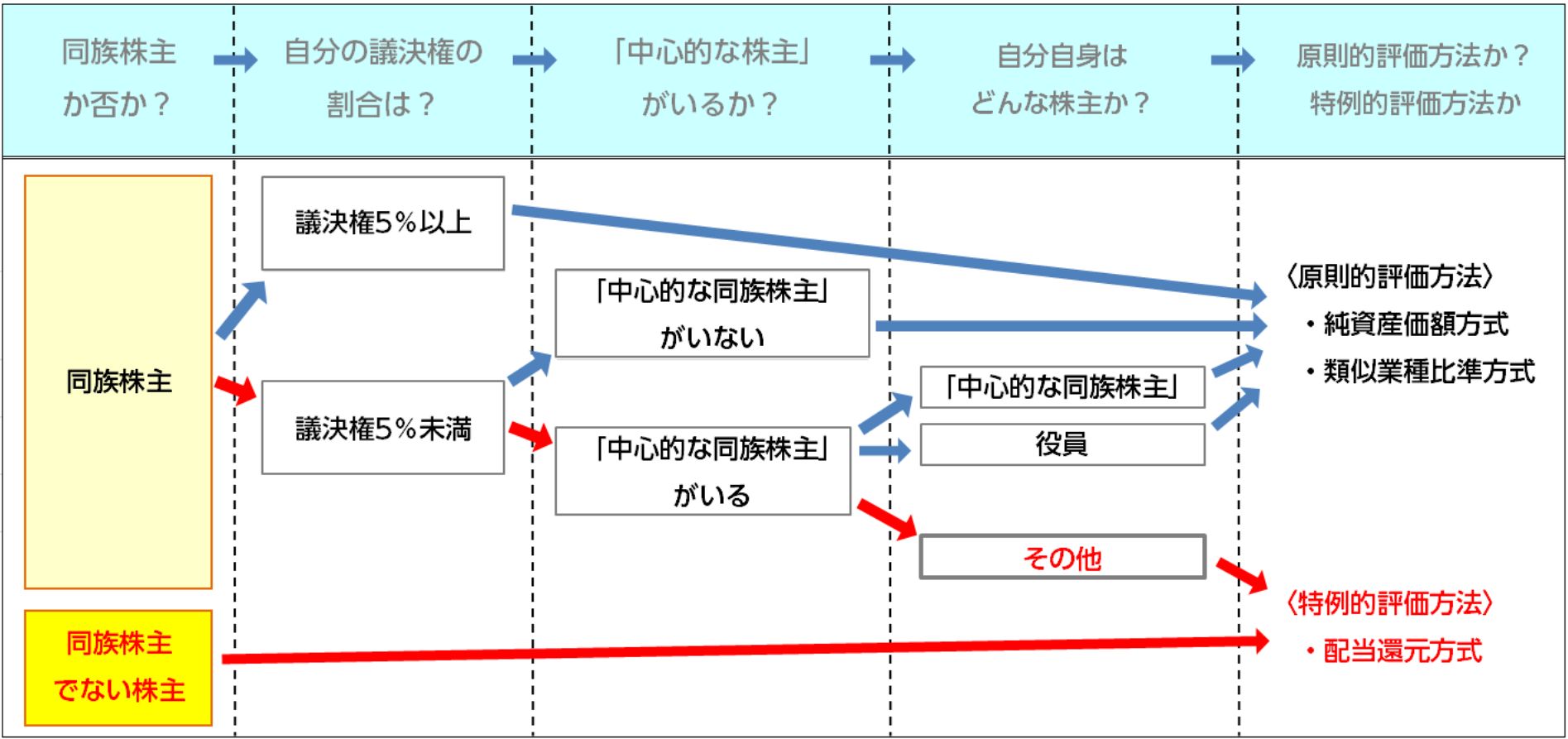

2.2.1.株式の50%超を握る「同族関係者グループ」があるケース

株式の50%超を占める「同族関係者グループ」がいる場合、その他の株主は、たとえ1人で40%を超える株式を持っていても、多数決で負けます。できるのはせいぜい、株主総会の特別決議(2/3以上の多数決が必要)を阻止することくらいでしょう。しかし、そもそも特別決議が必要な事項は、定款変更等、非常に重要な事項に限られています。

したがって、株式の50%超を占める「同族関係者グループ」がいれば、それ以外の株主は会社への影響力を持つことは難しくなります。

そこで、株式の50%超を占める「同族関係者グループ」を「同族株主」と扱います。

そして、この「同族株主」がいる会社においては、個々の株主ごとの株式の評価方法については、以下の表のように考えます。

どういう場合に配当還元方式で評価されるのかは、左から順番に、赤の矢印の流れで示しています。

なお、「中心的な同族株主」は、本人と配偶者等の近しい親族等とで25%以上の議決権(≒株式数)を持っている株主をさします。

つまり、ごく大ざっぱに言えば、配当還元方式で評価される対象となる株式は、

- 同族株主だが、5%未満で発言力もない人の株式

- 同族株主でない人の株式

ということです。

2.2.2.株式の30%~50%を占める「同族関係者グループ」がいるケース

株式の50%超を握る「同族関係者グループ」がない場合でも、30%~50%を占める「同族関係者グループ」があれば、そこにいる株主が「同族株主」になります。

「同族株主」の意味が、「2.2.1.株式の50%超を握る『同族関係者グループ』があるケース」で述べたケースと違うことに注意が必要です。

なぜならば、上述したように、会社への影響力の大きさは、「株式の何%を握っているか」だけではなく、他の株主との関係で相対的に決まるからです。

50%超を握る同族関係者グループがなかったとしても、ちょうど50%を握っている同族関係者グループがあると、他の株主を1人抱き込むだけであっという間に50%超(過半数)に達することが可能です。

また、50%まではいかなくても、30%を握っていれば、50%超を握る株主・同族関係者グループがいない状況では、侮れない影響力を持つことになります。

そこで、株式の50%超を握る「同族関係者グループ」がいなくても、30%~50%を握る「同族関係者グループ」があれば、そこにいる株主を「同族株主」と扱います。

そして、そのような「同族株主」がいる会社においては、個々の株主ごとの株式の評価方法について、以下の表のように考えます。

どういう場合に配当還元方式で評価されるのかは、左から順番に、赤の矢印の流れで示しています。

「中心的な同族株主」は、本人と配偶者等の近しい親族等とで25%以上の議決権(≒株式数)を持っている株主をさします。

つまり、配当還元方式で評価される株式は、

- 同族株主だが、5%未満で発言力もない人の株式

- 同族株主でない人の株式

ということです。

2.2.3.株式の30%以上を握る「同族関係者グループ」がないケース

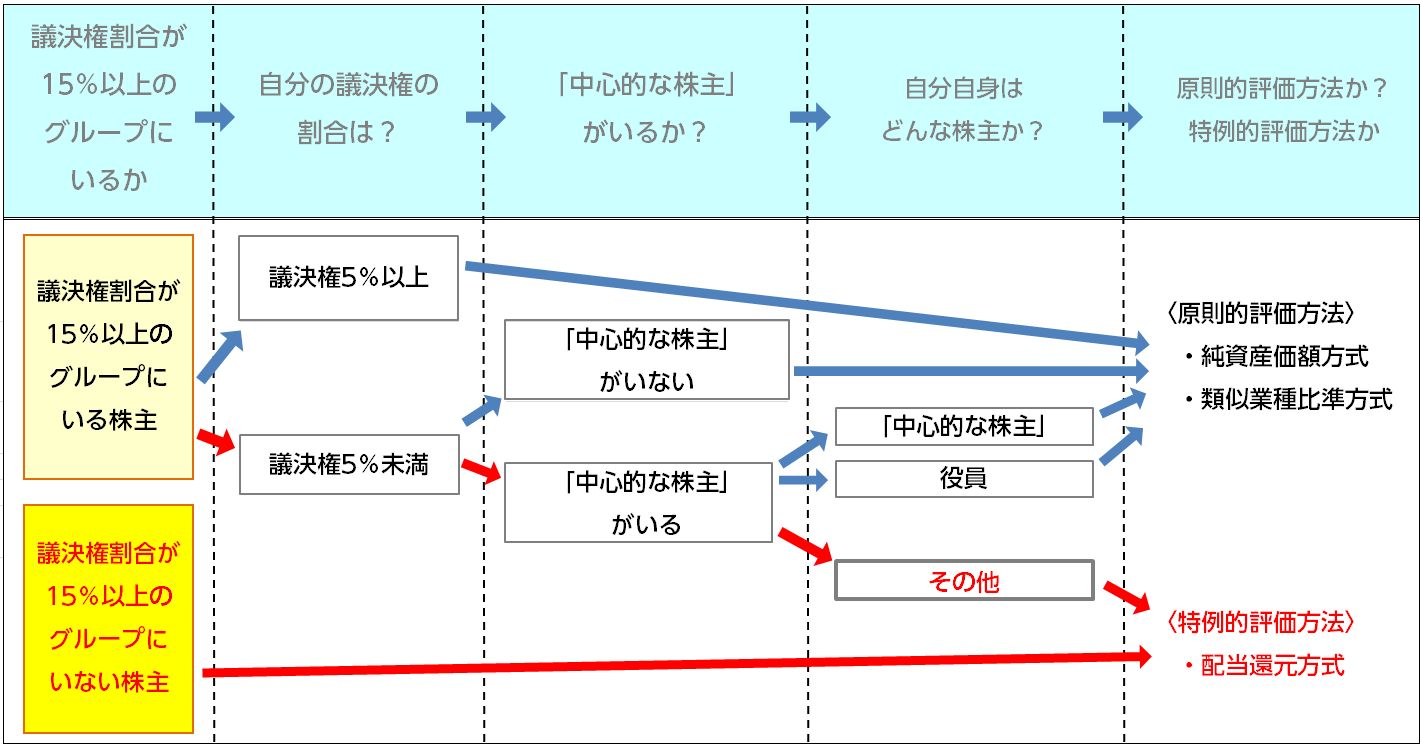

株式の30%以上を握る「同族関係者グループ」がなくても、15%以上を握る人・グループがいると、その人・グループは、ある程度の影響力を持つことになります。

こう書くと、「15%しかないのにどうして?」とお思いになることと思います。

ここでも、思い出していただきたいのは、会社への影響力の大きさは、「株式の何%を握っているか」だけではなく、他の株主との関係で相対的に決まるということです。

あなたの株式の保有割合が15%でも、もし他に30%以上を握っている人・グループがいないならば、侮れない影響力を持つことになります。

なぜなら、株主総会は株主全員が出席する必要はなく、「定足数」をみたしていれば成立するからです。「定足数」とは、議決をするために最低限必要な議決権の数(参加者の株式数の合計)です。

株主総会の定足数は、原則として議決権の過半数です。しかし、これは、定款で引き下げることができます。そうすると、15%でも、総会参加者が少なければ、一定の影響力を持つ可能性があります。

なお、定足数を引き下げられる限度が決まっている場合があります。株主総会の議題が一定の重要な事項である場合、定足数は1/3、つまり約33.3%までしか引き下げられません。しかし、この場合でも15%を握っていると侮れない影響力があります。1/3(約33.3%)の過半数は約16.7%なので、あと1.7%を引き込めば多数決で勝てるようになるのです。

これらのことからすれば、30%以上を握るグループがない(同族株主がいない)会社では、15%以上を握るグループは侮れない影響力を持つことになります。

逆に、15%以上を握るグループすらないならば、それぞれの株主がみんなばらばらで、まとまった影響力を持たないことになります(上場していない会社ではあまりないケースですが)。

したがって、「同族株主」がいないケースでは、個々の株主ごとの株式の評価方法について、以下の表のように考えます。

どういう場合に配当還元方式で評価されるのかは、左から順番に、赤の矢印の流れで示しています。

なお、「中心的な株主」は、ここでは、単独で10%以上の議決権(≒株式数)を持っている株主をさします。

つまり、30%以上を握っているグループがない会社だと、配当還元方式で評価される株式は、

- 15%以上を持つグループにいるが、5%未満で発言力もない人の株式

- 15%以上を持つグループにいない人の株式

ということになります。

3.相続・事業承継対策に配当還元方式が使える2つのテクニック

配当還元方式は、大株主、経営者、その親族等の方が持っている株式には適用されません。

会社の意思決定に対して影響力のない株主、言い換えれば、株主でいるメリットが配当金を受け取ることくらいしかない人の株式に用いられる評価方法です。

しかし、その点を逆手にとって、大株主や経営者等の方が相続・事業承継対策をするテクニックが2つあります。

- 従業員持株会を作り、株式を売り渡して保有させる

- 同族でない役員が後継者なら、役員持株会を作り、株式を売り渡して保有させる

これらについて、簡単に要点だけを紹介しておきます。

3.1.従業員持株会を作り、株式を売り渡して保有させる

まず、従業員持株会を活用する方法です。

従業員持株会とは、従業員の団体を作り、株式を持たせるものです。

主な目的は従業員の福利厚生です。つまり、やる気を引き出すために、会社の業績が上がって利益が出たら従業員も配当金を受け取れるようにする制度です。

この従業員持株会は、大株主・経営者ではなく、その親族等でもありません。そのため、従業員持株会が持つ株式の価値は「特例的評価方法」つまり「配当還元方式」で評価されることになります。

したがって、たとえば、あなたの株式の評価額が、

- 原則的評価方法(純資産価額方式・類似業種比準方式)で評価すると1株200万円

- 配当還元方式で評価すると1株10万円

だった場合、あなたは、ご自身が持っていると1株200万円の株式を、従業員持株会に1株10万円で売り渡すことができます。

こうすると、200万円の財産が出ていき、10万円の現金が入ってくることになります。つまり、あなたが従業員持株会にご自身の株式を売って保有させれば、1株につき財産の評価額を190万円分減らすことができます。

ただし、リスクもあります。

従業員持株会は株主ですので、配当金を受け取るほかにも、株主としての権利があることを忘れてはなりません。それはたとえば、株主総会で議決に参加する権利や、計算書類を閲覧する権利等です。

これらの権利のうち、株主総会で議決に参加する権利は定款で制限することができます。しかし、計算書類を閲覧する権利は制限できませんので、注意が必要です。

また、いったん従業員持株会の制度を作ったら、組織としてきちんと運営され続けないと、税金逃れと認定されてしまうリスクもあります。

これらの点に配慮して、十分な制度設計と、会社の体制整備と、従業員との信頼関係の構築を行えば、非常に有益な方法の一つです。

従業員持株会を事業承継に活用する方法についての詳細は、別の機会に改めてお伝えします。

3.2.同族でない役員が後継者なら、役員持株会を作り、株式を売り渡して保有させる

従業員持株会と似たものとして、役員持株会というものがあります。

たとえば、親族でない従業員を役員に昇格させて後継者にしたい場合など、その役員が大株主・経営者でもその親族等でもない、つまり「同族関係者グループ」に属していないケースで使います。

活用法や問題点は、基本的に従業員持株会の場合と同じと考えていただければけっこうです。

まとめ

配当還元方式は、市場等で取引・売買されていない株式の価値を評価する方法の一つです。

評価の基礎となるのは会社の財産価値の全体ではなく、配当金という一部のみを取り出して評価します。そのため、配当還元方式を使うと株式の評価額は低く出ます。

したがって、配当還元方式を使って評価する株式は、株主でいるメリットが配当金を受け取ることくらいしかない人の株式、言い換えれば、会社の意思決定に対して影響力のない株主の株式です。

そのため、大株主、経営者やその親族の方の持っている株式には適用されません。

ただし、その点を逆手にとって、相続・事業承継対策をする方法が考えられます。たとえば、従業員持株会等を作って、あなたが持っている株式の一部を低い金額で買い取ってもらう方法です。