個人事業主の中で、きちんと節税対策を実施している人はほとんどいないと言われています。

しかし、個人事業主でも節税は重要です。法人と比べると手段は限られますが、対策をすることで、キャッシュフローに大きな差が生じます。

そこで、今回は個人事業主やフリーランスが知っておくべき節税対策を5つ紹介します。

The following two tabs change content below.

医療費控除の活用

医療費控除は、確定申告で利用できる所得控除の1つです。

(国税庁)

「1年間に支払った医療費」-「保険金などの各種補てん金」-10万円

で計算した額が控除額となり、上限200万円までの控除枠があります。

医療費・医薬品の代金や通院にかかる交通費などは勿論、子どもの歯列矯正やレーシックなどの費用も対象となります。

さらに、花粉症の治療や禁煙治療、ED薬なども医療費控除の対象になるなど、控除に含められる範囲は意外と広いので、高額な費用がかかる治療は所得の多い年度にまとめて行うことで節税効果が高くなります。

ふるさと納税の活用

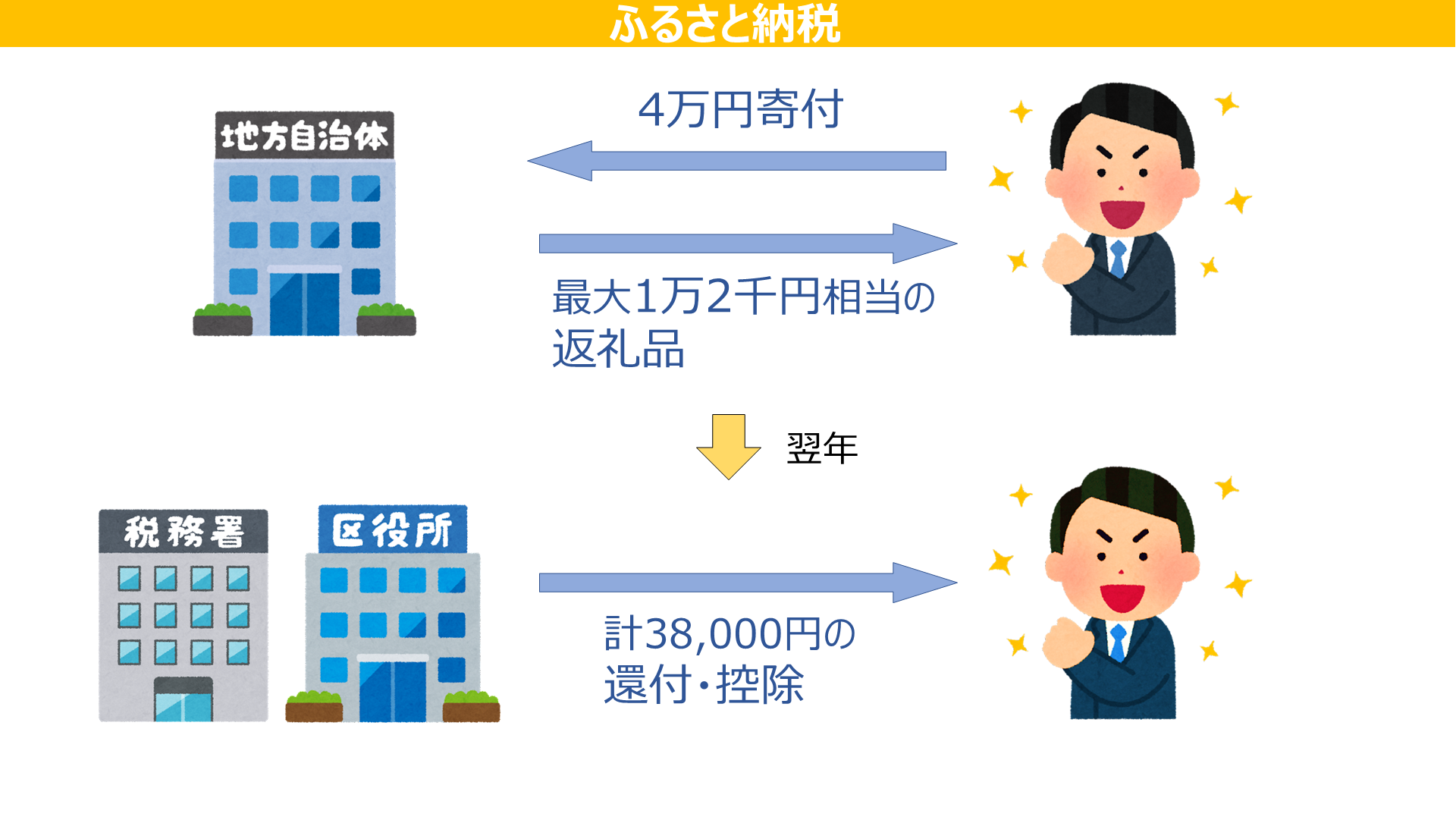

ふるさと納税は、地方自治体に対する寄附で、特産品をもらえるお得な制度です。

寄付金は、控除上限額内であれば、自己負担額2,000円を除いた全額が住民税・所得税から控除されます。

例えば4万円を自治体に寄付すると、まず、その3割相当、つまり1万2千円相当の返礼品がもらえます。

そして翌年以降、4万円から2,000円を差し引いた38,000円が、本来納めるべき税金から控除または還付されます。

限度額は扶養家族・医療費控除などによって変わりますが、基本的には年収が高い人ほど寄附できる金額が多くなります。

例えば「夫婦共働きで高校生のお子さんが1名」の場合、ふるさと納税の限度額は、

- 年収500万円の人は、49,000円まで。

- 1,000万円の人は、169,000円まで。

- 2,000万円の人は、548,000円まで、

となります。

実質的な負担は年収の多寡に左右されず2,000円だけなので、上限ギリギリまで寄付したほうがお得です。

iDeCoの活用

iDeCoとは、自分のための年金を、自分で積み立てる制度です。

原則としては20歳以上60歳未満であれば、誰でも加入することができ、2022年からは国民年金に加入している会社員などは65歳まで積立できるようになりました。

iDeCoは資産運用の一種であり、投資信託などの金融商品を選択できます。

節税効果としては、積立時の掛金は全額が所得控除になり、運用益には約20%の税金がかからず、受取時も一定額まで無税となります。

特に年収が高い人ほど節税効果を享受でき、掛金に対して大きな節税が可能です。

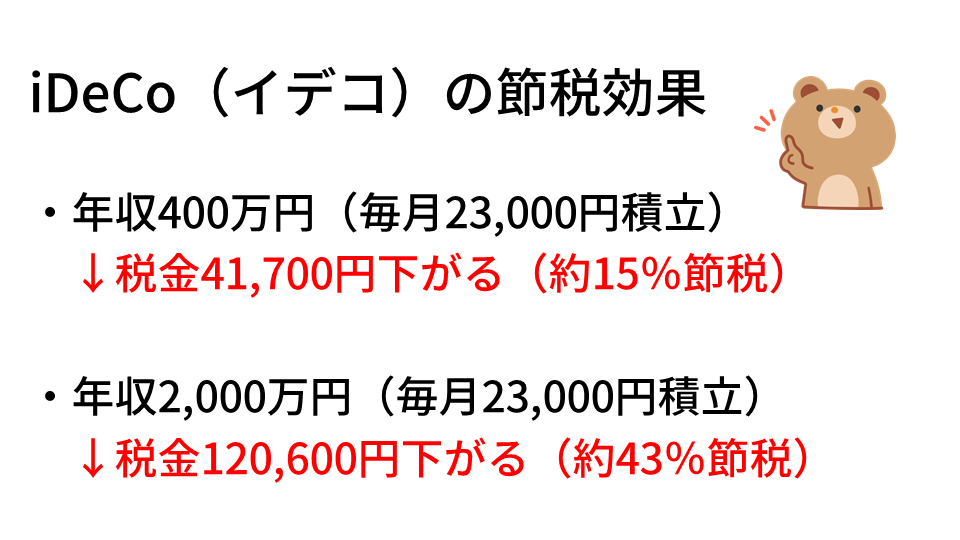

例えば、毎月2万3千円積み立てると、年間で27万6千円積み立てることになります。

年収400万円の人の場合、拠出した額に対して約15%節税できます。

一方、年収が2,000万円の人が同じく月2万3千円を積み立てた場合、拠出額に対して約43%の節税になります。同じ掛金でも、年収が高い人ほど節税効果が大きくなるという特徴があります。

ただし、60歳まで資産を引き出せないという注意点があるため、計画的に運用する必要があります。

共済の活用

個人事業主にオススメな共済は、小規模企業共済と経営セーフティ共済の2つです。

小規模企業共済は、小規模企業経営者や個人事業主向けの退職金積立制度で、月額1,000円から70,000円までの範囲で掛金を設定できます。全額が所得控除の対象で、年間最大84万円の控除が可能です。

(中小機構)

たとえば、課税所得が1,000万円の場合、月額7万円の掛金で年間36万7千円もの節税効果があります。また、掛金は運用され、最大で約120%に増えて戻ってきます。

(中小機構)

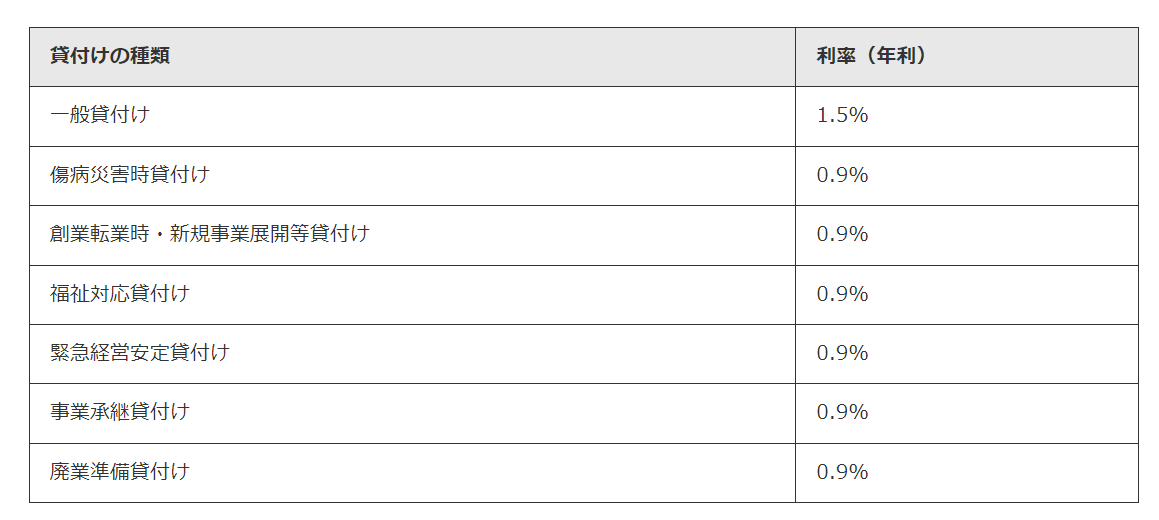

さらに、貸付制度もあり、金利も現状、0.9%から1.5%と低く設定されていて、最短で申込即日に資金を借入れることも可能です。

一方で、

- 20年以上かけておかないと元本割れする、

- 減額すると、減額分は運用されないまま放置されてしまう

という点にはご注意ください。

(中小機構)

経営セーフティ共済(正式には「中小企業倒産防止共済」)は、取引先が倒産した場合に掛金の10倍までの金額を無利子・無保証・無担保で借り入れることができる制度です。

掛金月額は5,000円~20万円で、途中で自由に増額・減額できます。

年額で最大240万円まで、上限800万円まで積立可能です。

掛金が全額必要経費になるため、個人事業主にとっては所得税・住民税だけでなく国民健康保険料を削減できる利点があります。また、40か月以上掛けていれば、自己都合での解約でも掛金が全額戻ってきます。

青色申告

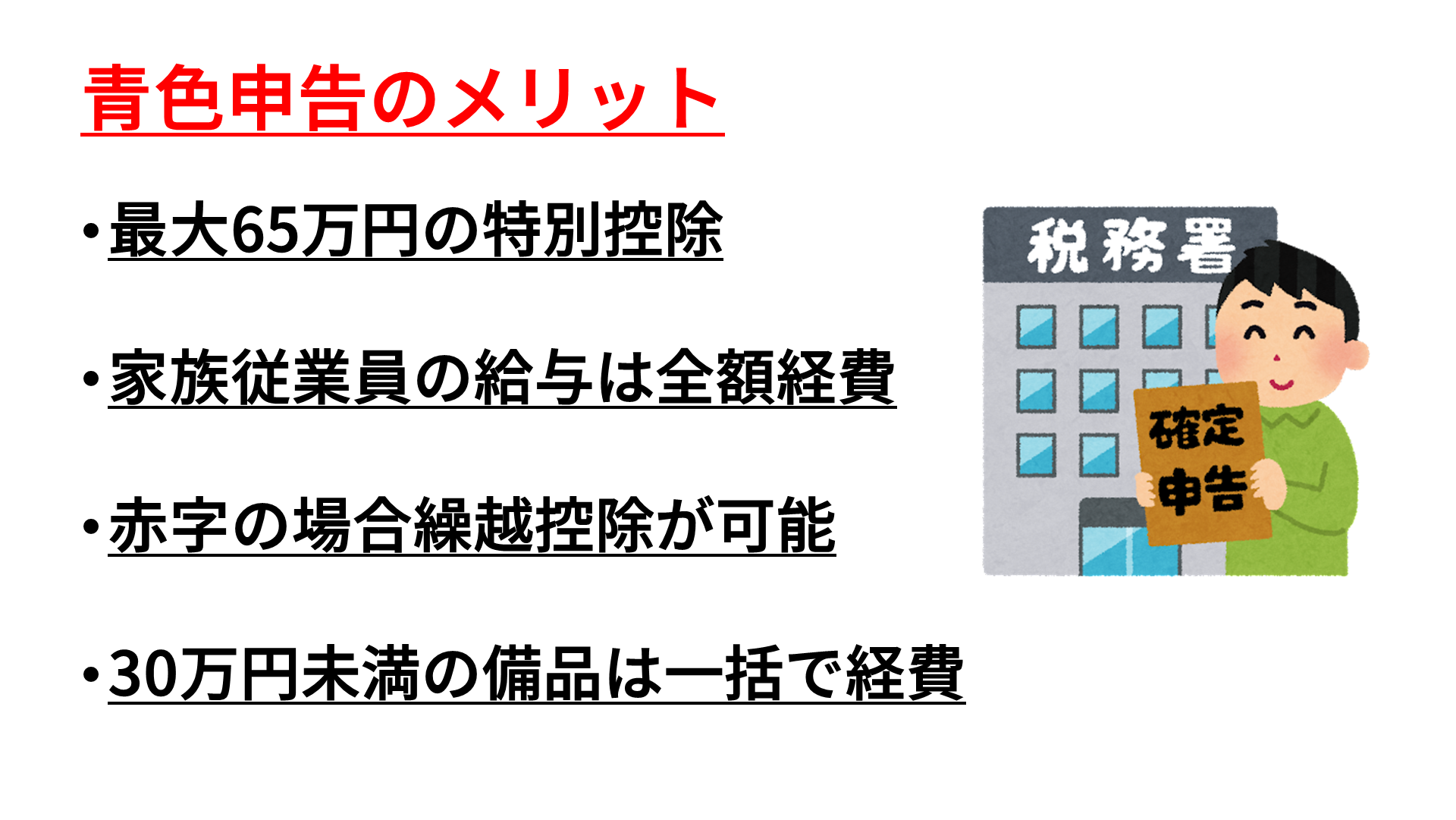

青色申告は、白色よりも書類作成が多くなりますが、その分メリットが多くあります。

青色申告では最大65万円の青色申告特別控除を受けることができます。

また、家族従業員に給与を支払った場合、その給与が適正な水準であれば経費にすることができます。

最長3年間赤字を繰り越して将来の利益と相殺することや、30万円未満の備品を一括で経費計上することも可能です。

まとめ

個人事業主やフリーランスでも、節税対策は大切です。

今回紹介した、

- 医療費控除

- ふるさと納税

- iDeCo

- 共済

- 青色申告

を活用して、キャッシュフロー改善に役立ててください。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。