「役員社宅」を活用すれば、家賃を経費にして、大きな節税ができる。これは、多くの経営者が一度は耳にしたことのある、法人節税の王道テクニックの一つです。しかし、「具体的に、家賃の何割を経費にできるのか?」「社長が負担すべき家賃は、どうやって計算するのか?」と問われると、正確に答えられる方は意外と少ないのではないでしょうか。

インターネット上では「家賃の7~8割は経費にできる」といった情報も散見されますが、その根拠を理解しないまま安易に適用してしまうと、税務調査で思わぬ指摘を受け、かえって多額の追徴課税を課されるリスクも潜んでいます。役員社宅制度は、正しく活用すれば、法人税だけでなく、社長個人の所得税や社会保険料までを劇的に削減できる、極めて強力な「デメリットのほぼない節税策」です。

この記事では、役員社宅制度の基本的な仕組みから、社長が負担すべき家賃(賃料相当額)の具体的な計算方法、そして、この制度のメリットを最大限に享受し、税務上のリスクを回避するための重要な注意点について、詳しく解説していきます。

The following two tabs change content below.

1.役員社宅制度の基本的な仕組みと節税効果

役員社宅制度とは?

役員社宅制度とは、会社(法人)が所有している物件、あるいは会社が第三者から借り上げている賃貸物件を、役員に社宅として貸し出す制度のことです。社長個人の自宅を、この制度の対象とすることができます。

この制度を活用すると、会社は家主等に支払う家賃を経費(損金)として計上できます。その上で、社宅に住む役員からは、税法で定められた計算方法に基づく「賃料相当額」という、最低限の家賃を徴収します。この「会社が支払う家賃」と「役員から徴収する賃料相当額」との差額が、実質的な節税効果を生み出す源泉となります。

なぜ「住宅手当」より圧倒的に有利なのか?

「わざわざ法人契約にしなくても、個人で家を借りて、その分、会社から住宅手当をもらえば同じでは?」と考える方もいるかもしれません。しかし、税務上の取り扱いは全く異なります。「住宅手当」は、役員報酬の一部と見なされ、給与所得として所得税・住民税・社会保険料の課税対象となります。

一方、役員社宅の場合、会社が家賃の大部分を負担していても、それは役員個人への金銭の支給ではないため、給与として課税されることはありません。この違いが、最終的な手取り額に大きな差を生むのです。

法人・個人双方にもたらされるメリット

役員社宅制度を導入することで、法人と個人の両方にメリットが生まれます。

- 法人側のメリット:支払う家賃の大部分を経費化できるため、課税所得が圧縮され、法人税の節税に繋がります。また、後述するように、役員報酬を引き下げることで、社会保険料の会社負担分も軽減できます。

- 個人(社長)側のメリット:一般的な家賃相場よりもはるかに低い自己負担で住居を確保できるため、生活費を大幅に削減できます。その分、役員報酬の額面を下げても、実質的な可処分所得(手取り)を維持、あるいは増加させることが可能です。役員報酬の額面が下がれば、それに応じて所得税・住民税・社会保険料の個人負担分も軽減されます。

2.【最重要】役員から徴収すべき「賃料相当額」の計算方法

この制度を成功させる上で、最も重要なのが、役員から徴収すべき家賃、すなわち「賃料相当額」を、税法に則って正確に計算することです。もし、徴収すべき金額よりも少ない家賃しか徴収していない場合、その差額は「役員への経済的利益の供与」と見なされ、役員賞与として個人に課税されるという、厳しいペナルティが待っています。

賃料相当額の計算方法は、その社宅が「小規模な住宅」「豪華住宅」「それ以外の一般住宅」のどれに該当するかによって、大きく3つに分かれます。

①豪華住宅の場合

まず、社会通念上「豪華住宅」と判断される場合は、節税メリットはほとんどありません。この場合、会社は、実際に支払っている家賃の全額(時価)を、役員から徴収しなければならないためです。

「豪華住宅」の形式的な基準は、床面積が240㎡を超えるものです。ただし、面積が240㎡以下であっても、プール付きであったり、役員個人の趣味・嗜好を著しく反映した設備(専用ジム、ワインセラーなど)があったりするなど、総合的に判断して豪華であると見なされる場合もあります。

②一般的な住宅の場合(豪華・小規模以外)

豪華住宅にも、後述する小規模な住宅にも該当しない、一般的な規模の住宅の場合は、比較的シンプルな計算になります。この場合、会社が所有する社宅か、借り上げ社宅かによって計算式は異なりますが、実務上は、会社が支払っている家賃の50%を役員から徴収すれば、税務上、問題になることはほとんどありません。つまり、家賃の半分を経費化できる、ということになります。

③小規模な住宅の場合(最も節税効果が高い)

最も大きな節税効果が期待できるのが、この「小規模な住宅」に該当する場合です。「小規模」の基準は以下の通りです。

- 法定耐用年数が30年以下(木造など)の建物:床面積132㎡以下

- 法定耐用年数が30年超(鉄筋コンクリート造など)の建物:床面積99㎡以下

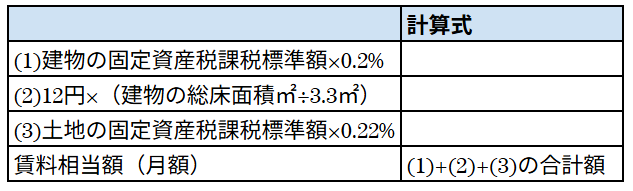

都心部の一般的なマンションであれば、多くがこの「小規模な住宅」に該当するでしょう。この場合、役員から徴収すべき賃料相当額は、以下の3つの要素を合計した金額となります。

【図表】小規模な住宅の賃料相当額計算式

この計算式は非常に複雑に見えますが、ポイントは、実際の家賃相場ではなく、固定資産税評価額を基に計算されるという点です。固定資産税評価額は、時価よりも大幅に低く設定されていることが多いため、この計算式で算出される賃料相当額は、実際の家賃の10%~20%程度になることも珍しくありません。

つまり、家賃の80%~90%を会社の経費にできる可能性があるのです。これが、「役員社宅は節税効果が高い」と言われる最大の理由です。

3.実務上のポイントと注意点

なぜ「家賃の7~8割が経費」と言われるのか?

上記の複雑な計算を正確に行うためには、大家さんや管理会社から、固定資産税の課税明細書を取り寄せる必要があります。しかし、これを手間と感じたり、あるいは計算ミスによるリスクを避けたいと考える場合、実務上、多くの企業や税理士は、厳密な計算をせず、より安全サイドの運用を選択することがあります。

例えば、「計算すれば家賃の90%を経費にできるかもしれないが、保守的に見て80%を経費とし、残りの20%を役員から徴収する」といった具合です。インターネット上で「家賃の7~8割が経費にできる」という情報が多いのは、こうした実務上の慣行が背景にあります。ただし、税務調査で根拠を問われた際に明確に説明できるよう、本来の計算方法を理解しておくことが重要です。

計算ミスや徴収漏れのリスク

もし、税務調査で賃料相当額の計算ミスや徴収漏れが発覚し、「本来徴収すべき家賃よりも、実際に徴収した家賃が少なかった」と指摘された場合、その差額分は役員賞与として扱われます。

役員賞与と認定されると、

- 法人側:その差額分は損金として認められず、法人税が追徴されます。

- 個人側:その差額分に対して源泉所得税が追徴されます。

お金のやり取りは実際にはないにもかかわらず、法人と個人の両方で課税される「ダブルパンチ」となり、さらに延滞税などのペナルティも加わります。徴収額の計算と管理は、厳格に行う必要があります。

まとめ

役員社宅制度は、ルールを正しく理解し、適切な手続きを踏んで活用すれば、合法的に、かつ劇的な節税効果を生み出すことができる、中小企業の経営者にとって最強の資産防衛策の一つです。

そのポイントは、以下の通りです。

- 法人契約が基本:必ず会社名義で物件を所有または賃借すること。「住宅手当」とは全く異なります。

- 最適な物件選び:できるだけ「小規模な住宅」の基準(RC造なら99㎡以下)に収まる物件を選ぶことで、節税効果を最大化できます。

- 正確な賃料計算:税法で定められた計算式に基づき、役員が負担すべき「賃料相当額」を正確に算出し、毎月確実に徴収すること。

- 役員報酬との連動:社宅制度の導入と合わせて役員報酬額を見直すことで、個人の税・社会保険料負担までを最適化できます。

この制度は、単に経費を増やすだけの単純な節税ではありません。会社の支出構造を最適化し、法人と個人のキャッシュフローを総合的に改善する、高度な財務戦略です。導入を検討される際は、必ず顧問税理士などの専門家と相談し、自社の状況に合わせた最適なプランを設計することをお勧めします。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な計算例やさらに詳しい情報を知りたい場合に、参考にしてください。