次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

「夫に万が一のことがあったら、遺族年金があるから、なんとか生活はしていけるはず…」これまで、多くのご家庭、特に専業主婦世帯の生活設計は、この公的なセーフティネットを前提に考えられてきたかもしれません。しかし、その常識が、今、根底から覆されようとしています。

2024年6月に年金制度改革関連法が成立し、会社員や公務員が加入する厚生年金の一部である「遺族厚生年金」の仕組みが、大幅に変更されることが決定しました。最大の変更点は、これまで原則として「生涯(終身)」受け取ることができた妻の遺族厚生年金が、将来的に「5年間」の有期給付へと短縮されることです。

この改正は、メディアで「妻の年金2,000万円削減」などと衝撃的に報じられましたが、全ての人にすぐに影響が出るわけではありません。影響を受ける世代と、そうでない世代が明確に分かれます。この記事では、なぜ遺族厚生年金が大きく変わることになったのか、その背景、そして新旧制度の具体的な違い、影響を受けるのは誰なのか、最後に、この大改正を受けて私たちがどのように備えるべきかについて、詳しく解説していきます。

社長の資産防衛チャンネル編集チーム

最新記事 by 社長の資産防衛チャンネル編集チーム (全て見る)

目次

今回の改正の背景には、現在の遺族厚生年金制度が、もはや現代の社会実態と合わなくなっている、という大きな問題があります。

現行の遺族厚生年金制度は、「夫は会社員として外で働き、妻は家庭を守る専業主婦」という、昭和の家族モデルを前提に設計されています。そのため、制度の様々な面で、現代の価値観とは相容れない「不公平」が生じていました。

今回の改正は、こうした不平等を是正し、共働き世帯が主流となった現代の社会構造に合わせ、より男女平等な制度へと転換することを、主な目的としています。

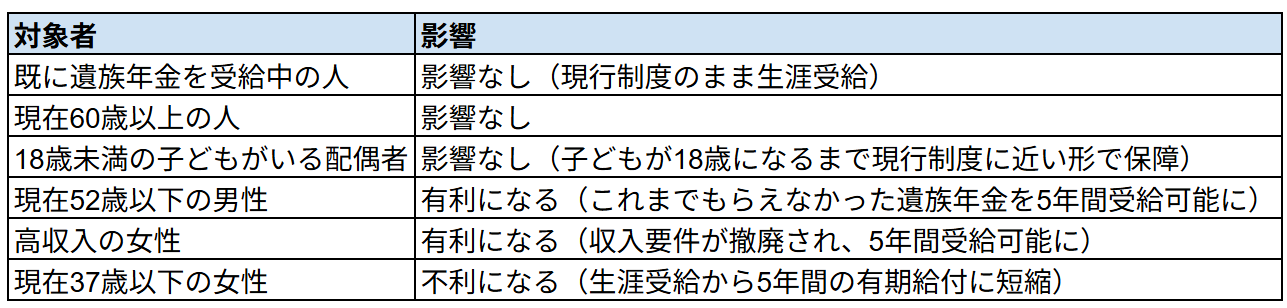

今回の改正は、非常に大きな変更ですが、影響が及ぶのは主にこれからの現役世代です。まず、結論から先に見ていきましょう。

働き手である夫(または妻)が亡くなった際に、遺された配偶者が受け取る遺族厚生年金が、原則として「5年間」の有期給付となります。その代わり、これまで受給が難しかった夫や、高収入の妻も、性別や収入にかかわらず、5年間は受給できるようになります。

この新しい「5年ルール」は、2028年4月から、20年という長い年月をかけて段階的に導入されます。そして、その適用の対象となるのは、制度が切り替わり始める時点で40歳になる方からです。2025年現在から逆算すると、概ね「37歳以下」の女性が、将来、この新しいルールの下で遺族年金を受け取ることになります。

では、具体的に制度はどのように変わるのでしょうか。現行制度と新制度の主な違いを、以下の表にまとめました。

新制度では、5年間の有期給付が終了した後、65歳以降の長期的な生活を支える仕組みとして、「死亡時分割」という制度が新たに導入されます。これは、離婚の際に厚生年金を分割する「離婚時分割」と考え方は同じです。

65歳になり、自身の老齢年金の受給が始まった際に、亡くなった配偶者が本来受け取るはずだった老齢厚生年金の一部(原則として2分の1)を、自身の年金に上乗せして、生涯にわたって受け取ることができるようになります。つまり、新制度は、

この大改正は、単なる年金制度の変更に留まらず、私たちのライフプランや家族観そのものに、大きな影響を与える可能性があります。

これまでの遺族年金は、「夫が亡くなっても、妻の生活は国が生涯支える」という、ある種の社会的なセーフティネットでした。しかし、新制度が示すメッセージは、明確に異なります。

「配偶者が亡くなった後、国が生活を支えるのは、自立するための準備期間である5年間です。その後は、ご自身の力で生計を立ててください。ただし、老後の年金については、亡くなった配偶者の貢献分も考慮します。」

これは、女性も結婚や出産でキャリアを中断することなく、経済的に自立し続けることが、社会の新たな前提となることを意味しています。

この変化を受けて、私たちは、これまでのライフプランを見直す必要に迫られます。

2028年度から段階的に始まる遺族厚生年金の改正は、日本の社会保障制度における、歴史的な転換点と言えるでしょう。その柱は、

この変更の影響を直接受けるのは、2025年現在で37歳以下の女性と、52歳以下の男性です。これからの世代にとっては、配偶者に万が一のことがあった際の公的保障が、これまでとは全く異なるものになる、ということを、今から正しく認識しておく必要があります。

もはや、どちらか一方が家計を支えるという時代ではありません。夫婦それぞれが経済的に自立し、共に働き、共に支え合う。今回の年金改正は、私たち一人ひとりに対して、そのような新しい時代の家族観と、それに対応するための、より計画的な資産防衛・ライフプランニングを求めているのです。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

少子高齢化の時代となり、公的な年金だけでは老後の生活が不安という方は多いでしょう。 そんなときに役立つのが保険ですが、たくさんの種類があるので保険のことをあまり知らないと、何がよいのか判断するのが難しいところです。 そこで、この記事では老後のた

老後に対して何となく不安を感じているのではないでしょうか。 誰もが老後は豊かな生活をしたいと願いますが、実際は、老後の生活に困窮する「老後貧乏」と言われる人が年々増加しています。 生命保険文化センターが行った「生活保障に関する調査(令和元年(2

小規模企業共済と経営セーフティ共済の貸付制度を活用した資金調達と資産形成の実務

会社経営において「売上を上げる」「経費を削減する」といった議論は日常的に行われますが、意外と見落とされがちなのが「資金調達手段の確保」です。いざという時に手元資金がなければ、たとえ帳簿上は黒字であっても倒産に追い込まれるケースは珍しくありません。資金調達と

遺族厚生年金、生涯受給から「5年で打ち切り」へ|2028年からの大改正を解説

「夫に万が一のことがあったら、遺族年金があるから、なんとか生活はしていけるはず…」これまで、多くのご家庭、特に専業主婦世帯の生活設計は、この公的なセーフティネットを前提に考えられてきたかもしれません。しかし、その常識が、今、根底から覆されようとしています。

老後を豊かに暮らすのが難しい時代になりました。 老後の備えで真っ先に思い浮かぶのが「お金を貯める」ではないでしょうか。一時期「老後2,000万円問題」が話題になりましたが、「そんなに貯められない」と不安になった方も多いと思います。 しかし、老後

退職金とiDeCoは同時に受け取ると大損?手取りを最大化する出口戦略と「10年・20年ルール」

「退職金をもらって、長年積み立ててきたiDeCoも一気に受け取ろう」長年の勤労の対価として、まとまったお金を手にする退職のタイミング。しかし、受け取り方について深く考えず、なんとなく同時に受け取ろうとしている方は要注意です。実は、退職金とiDeCo(個人型

いざ老後のお金をどうするか考えてみても、「どのくらい必要なのか」や「どのように確保すればよいか」分からないことが多いのではないでしょうか。 この記事ではアンケートや公的な統計によって、老後に必要となるお金の目安を紹介しています。 その上で、その

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新

別居の親を扶養に入れるだけで年間28万円の節税?その方法と注意点

ご自身の老後資金や子どもの教育費など、将来に向けた資産形成を考える中で、年金生活に入る親の生活をどう支えていくか、という課題に直面する方は少なくないでしょう。親を経済的に支援したい気持ちはあるものの、家計への負担を考えると、なかなか一歩を踏み出せない、とい

年金繰り上げ受給は60歳が合理的?受給開始を前倒しすべき理由と実務上の注意点

「年金は原則通り65歳から、あるいはできるだけ遅らせて受け取る方が、月々の受給額が増えてお得だ」一般的には、このように受給開始時期を遅らせる「繰下げ受給」が、老後資金を最大化する王道として推奨される傾向にあります。確かに、額面上の月額受給額を最大化するとい