「社長の役員報酬は2,000万円がひとつの目安」と言われています。

また、利益が出ていても、敢えてそれ以上の報酬を取らない社長さんは多く存在します。

この記事では、その理由を解説します。

The following two tabs change content below.

1.社長が年収2,000万円以上給料を取らない理由

多くの社長が年収2,000万円以上の給料を取らない理由は、「所得税と法人税の違い」によるものです。

役員報酬を増やすと、法人税は減りますが、個人としての税負担が増え、額によっては所得税の税率が法人税の税率を上回ってしまいます。

逆に役員報酬を減らすと、法人としての税負担が増えます。

最適なバランスを見つけるには、法人で支払う法人税と、個人で支払う所得税・住民税、さらに社会保険料の関係を見ていく必要があります。

1-1.法人税

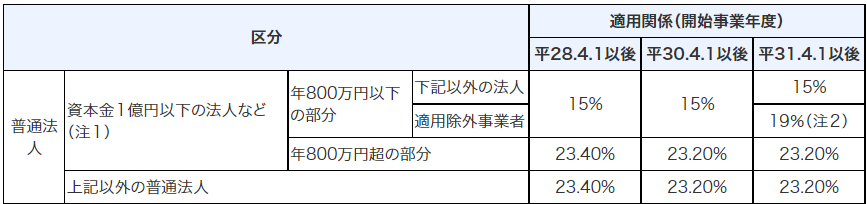

まずは法人税です。法人の場合、税引前利益に税金がかかってきます。税率は以下の通りです。

(出典 国税庁)

課税所得年800万円以下・・・約15%

課税所得年800万円超え・・・約23%

これ以外にも法人住民税、法人事業税がかかります。すべて合わせると法人実効税率は約25%~35%です。所得税ほどではないですが税率が変動します。

1-2.個人にかかる所得税・住民税・社会保険料

次に、個人にかかる所得税・住民税・社会保険料を見ていきます。

個人の所得は、超過累進税率といって、所得が大きいほど税率も高くなります。

こちらにある表のような形です。

(国税庁)

現在、所得税の最高税率は45%です。個人の場合、ここに住民税が10%かかるので、合わせると最高で55%になります。

更に社会保険料も健康保険+厚生年金保険で約15%かかります。

オーナー企業であれば会社で15%、個人で15%負担することになるので、かなり大きな負担です。

オーナー経営で会社と社長が一体の場合、個人でいくら役員報酬を取るのか、それにかかる所得税・住民税・社会保険料がどれくらいなのか、また、それが25%~35%という法人税率と比較してどれくらい違うのか、という点を考慮する必要があります。

2.役員報酬額と税負担率のシミュレーション

次に、役員報酬額によって税負担率がどのように変化するか見てみましょう。

2-1.役員報酬1,000万円~2,000万円の税負担率

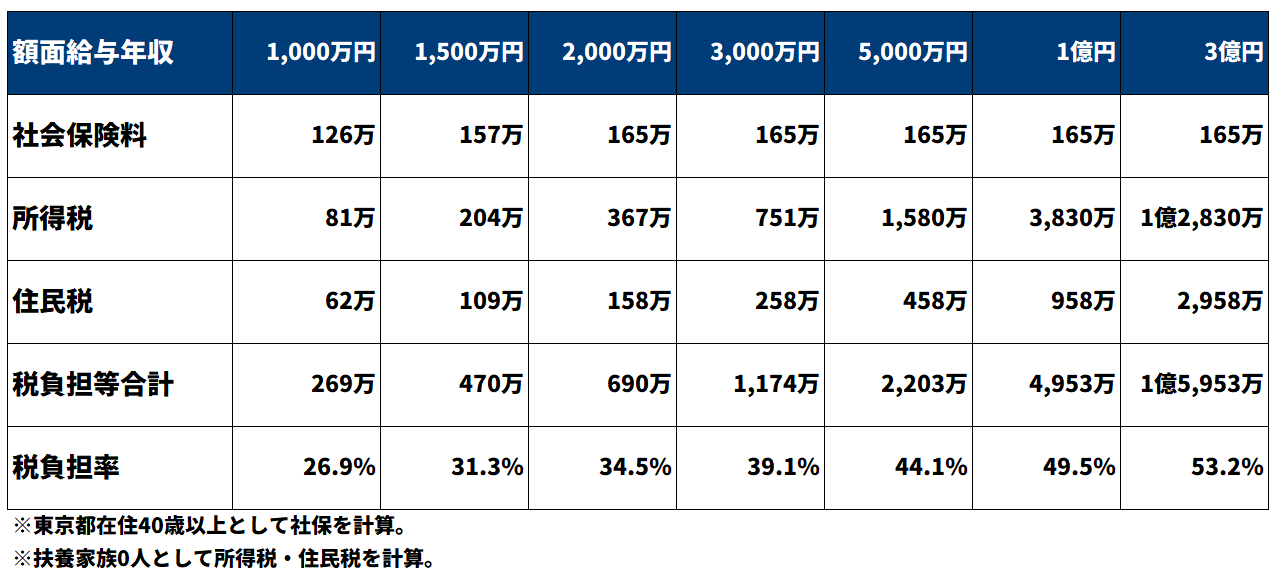

額面の年収1000万円の時、税負担率は約27%です。

例えばこの状況で、法人で800万円まで利益が出ていないのであれば、法人実効税率の方が低くなり、個人の年収を少し減らして法人に持っていったほうがいい場合もある、ということになります。

つまり、年収が1000万円で法人の利益がゼロの場合は、税負担という意味では損をしているということです。例えば500万円を法人の利益に持っていけば、法人の税率はそれ以下で済みます。

また、年収1500万では個人としての税負担率が約31%となり、年収2000万円を取ると税負担率が約35%まで行くので、法人実効税率の上限と同じ位になります。

ですからこの辺りの役員報酬額が、「個人で支払うか、法人で支払うか」の境目になってきます。

2-2.役員報酬3,000万円以上の税負担率

次に、役員報酬額3000万円以上の場合です。

年収3,000万円だと税負担率が約40%、5,000万円で約44%、そして年収が1億円まで行くと、税負担率が約50%になり、ほぼ半分を税金で支払うことになります。

法人はいくら利益をあげても税負担は35%程度なので、会社と社長の財布が一体となっている企業の場合、役員報酬で3,000万円を取る必要はないと言えます。

社長の多くが2,000万円以上の報酬を取らないというのも、こういう理由があるからなのです。

2-3.手取りを最大化する役員報酬額シミュレーション

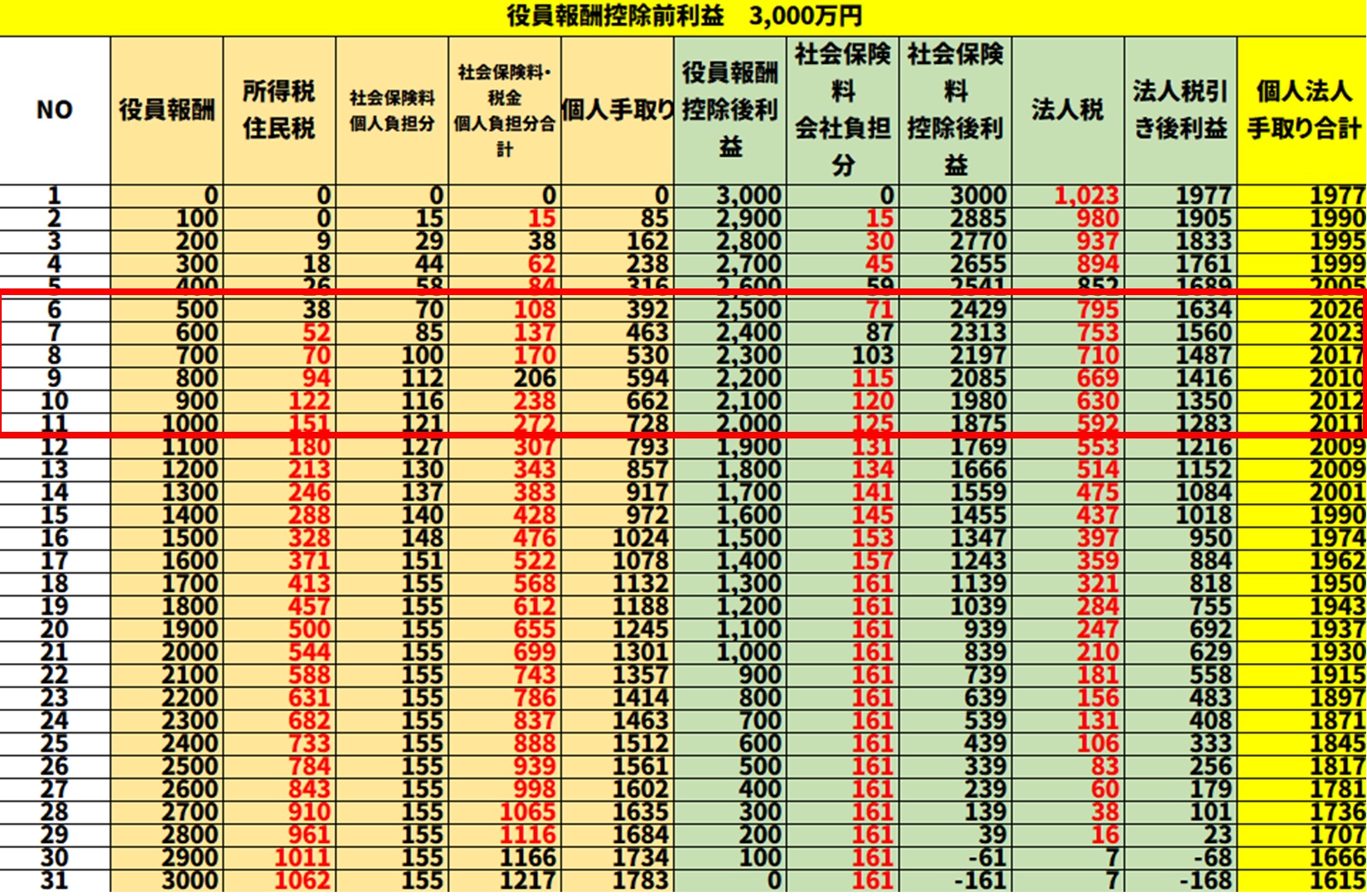

こちらの図は、役員報酬を控除する前の法人の利益が3,000万円のとき、役員報酬を0円から3,000万円まで、100万円刻みで設定すると、個人と法人の手取りの合計がどう変化するかを計算したものです。

一番右の黄色い部分が、個人・法人の手取り合計額です。

役員報酬が500万円のところで、個人法人手取り合計額が最も大きく、「2,026万円」となっています。また、600万円から1,200万円までのレンジも、比較的多くなっています。

一方、役員報酬を3,000万円にする時に、手取りが最も低くなります。

利益をすべて役員報酬にあててしまった場合は、会社負担の社会保険料で利益がなくなり、161万円の赤字になっており、個人・法人の手取り額としても「1,615万円」です。

役員報酬を500万円に設定した場合と、3,000万円に設定した場合では、個人・法人の手取り合計は

2,026万円-1,615万円=411万円

と約400万円の差が出ます。

個人・法人をトータルで見て、キャッシュが最大に残るバランスを見つけることが、役員報酬設定のポイントです。

3.法人のお金を個人に移転する方法

では、役員報酬をある程度抑えて、法人にお金が多く残った場合、そのお金はどうすれば良いでしょうか?ここからは、法人に残ったお金を社長個人へお得に移す方法をご紹介します。

3-1.退職金

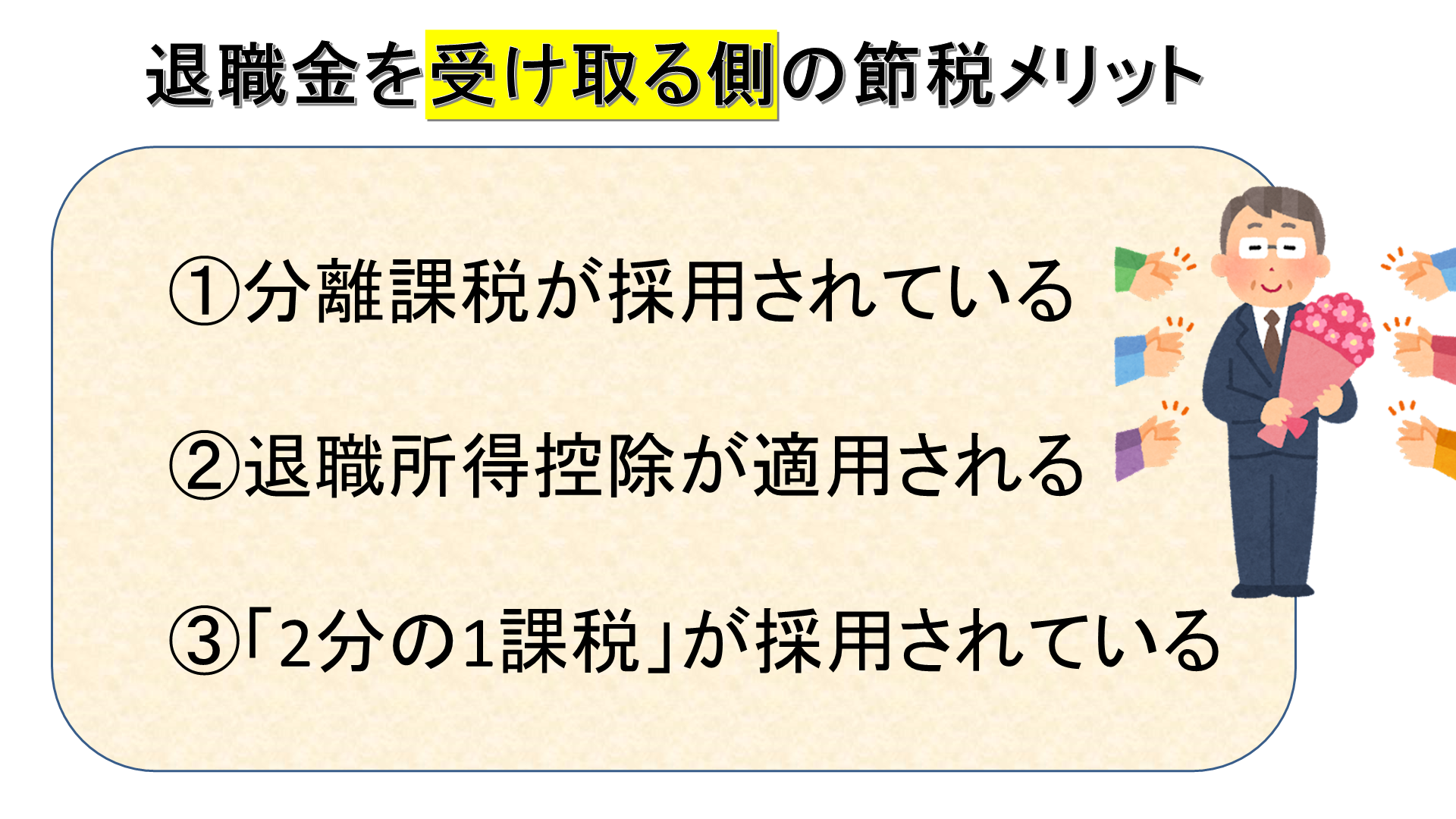

退職金は、退職所得控除が受けられ、さらに「2分の1課税」になるなど、通常の役員報酬や賞与で受け取るより、税制的に優遇されています。

また、退職金は社会保険料の対象外です。

社会保険料の負担は年々重くなっていて、現在は役員報酬に対して約30%の社会保険料を法人・個人で折半しています。

退職金での支給であればこの社会保険料は一切かからないので、上の税制優遇と合わせて、役員報酬より有利に受け取ることができます。

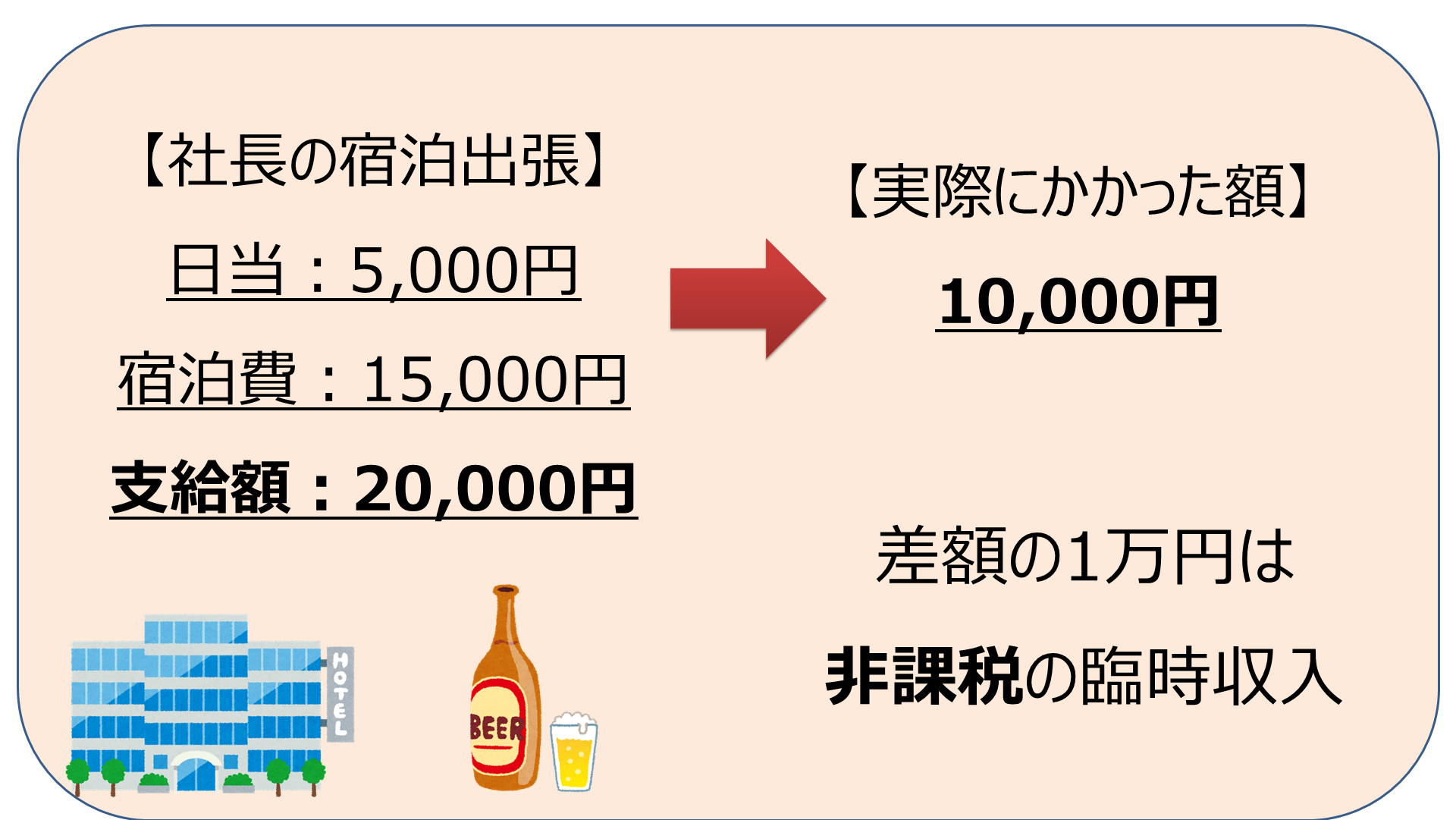

3-2.出張手当

出張旅費規程に従って支給された出張手当には、所得税や住民税がかかりません。

例えば、日当・宿泊費あわせて2万円支給したとして、実際の出費が1万円で済んだとしたら、差額の1万円は非課税の臨時収入となります。

ただし、日当は社会通念上妥当な金額である必要があります。また税務署の調査が入った時に備えて、出張の記録をその都度きちんと作成することも大切です。

まとめ

今回はオーナーの財布と会社の財布がほぼ一体となっている企業についてシミュレーションしましたが、例えば、雇われ社長の企業の場合は、給与は青天井で高いほうが望ましいです。

またオーナー経営であったとしても、社長の考え方や資産等の状況によって、設定すべき役員報酬額は変わってきます。業績の見通しを立てた上で、税理士などと一緒に計算して決めていく事がお勧めです。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。