不動産経営では、キャッシュが必要な場面が度々発生します。

せっかく収入が増えても、その分税負担が重くなり手元資金がなくなってしまうと、物件の競争力を高める設備の導入や修繕などに資金を回すことが難しくなります。

アパート経営で経費に落とせるものや節税方法を理解しておくことは、資金繰りを良くする上で大変重要になります。。

今回は、アパート経営で経費にできる出費と、特に計上から漏れやすい項目について詳しく説明します。

The following two tabs change content below.

1.家賃収入にかかる税金

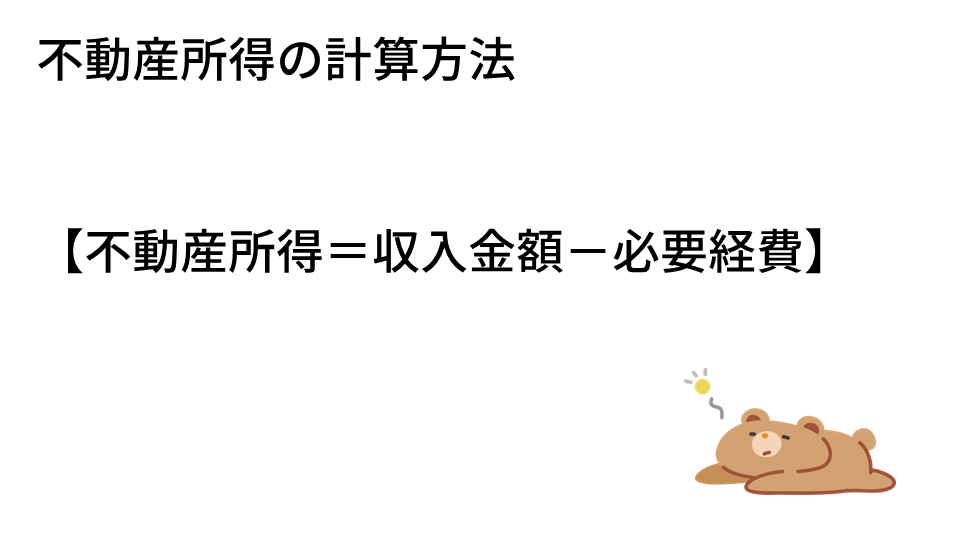

アパート経営などの家賃収入によって生じる利益は不動産所得となります。そして、他の所得と合算した総所得に所得税や住民税が課税されます。

不動産所得は、収入金額から必要経費を差し引いて算出します。

この必要経費は、不動産経営に直接的関係のない支出については認められません。

アパート経営をしている方が効率的に節税するためには、必要経費として認められている項目を正しく理解することが重要です。

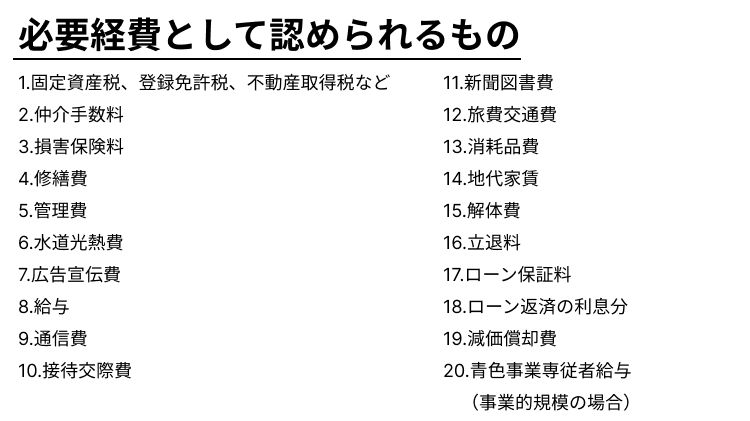

2.必要経費として認められるもの20選

不動産所得に対して経費で落とせる出費は意外と多く、下図の20項目は経費にすることができます。

この中でも、特に計上漏れが起きやすい8項目についてそれぞれ説明します。

3.計上が漏れやすい8項目

➀固定資産税、登録免許税、不動産取得税

税金が経費になるという感覚がない場合があるのですが、

などの税金は経費になります。忘れずに計上しましょう。

➁損害保険料

火災保険や地震保険などの建物の損害保険料は経費になります。

ただし、これらの損害保険は数年分まとめて支払うケースもありますが、1年分しか計上できません。

その翌年に計上し忘れてしまうことがあるので、これにも注意が必要です。

また、建物の一部を自宅として利用している場合、その部分は経費にできません。「自宅部分」と「事業用部分」で按分してください。

③修繕費

修繕費には、建物や設備の修理代金の他、入退去時のフローリングの張り替え費用なども含まれます。

ただし、大きな注意点もあります。「4.経費に計上する際の注意点」で説明するので、詳しくはそちらをご参照ください。

➃仲介手数料や広告宣伝費

仲介手数料は空室を埋めるための手数料となるので、経費になります。広告宣伝費も同様です。

⑤接待交際費

保有物件が増えてくると、管理会社の担当者や不動産会社の担当者、税理士などと飲食店で打ち合わせをする機会が出て来る場合があります。

その際に支出した飲食費については、接待交際費として経費にできます。

➅新聞図書費

不動産経営に関するノウハウを学ぶための外部研修や書籍購入費用も、経費として計上できます。

ただし、資格取得の費用は経費にできません。例えば、不動産経営のために宅地建物取引士を取得したような例です。

なぜなら、宅地建物取引士は、不動産の仲介などを行う場合に必要ですが、賃貸経営だけを行う場合には直接必要な資格ではないからです。この「直接」というのがポイントなので、ご注意してください。

➆交通費

遠方の物件に投資している場合は、現地視察の際にかかった電車代、ガソリン代、高速道路代、駐車場代などを交通費として経費にできます。

⑧通信費

管理会社や不動産会社との連絡にかかる携帯電話の通話料・郵送代も経費にできます。

4.経費に計上する際の注意点

4-1.資本的支出

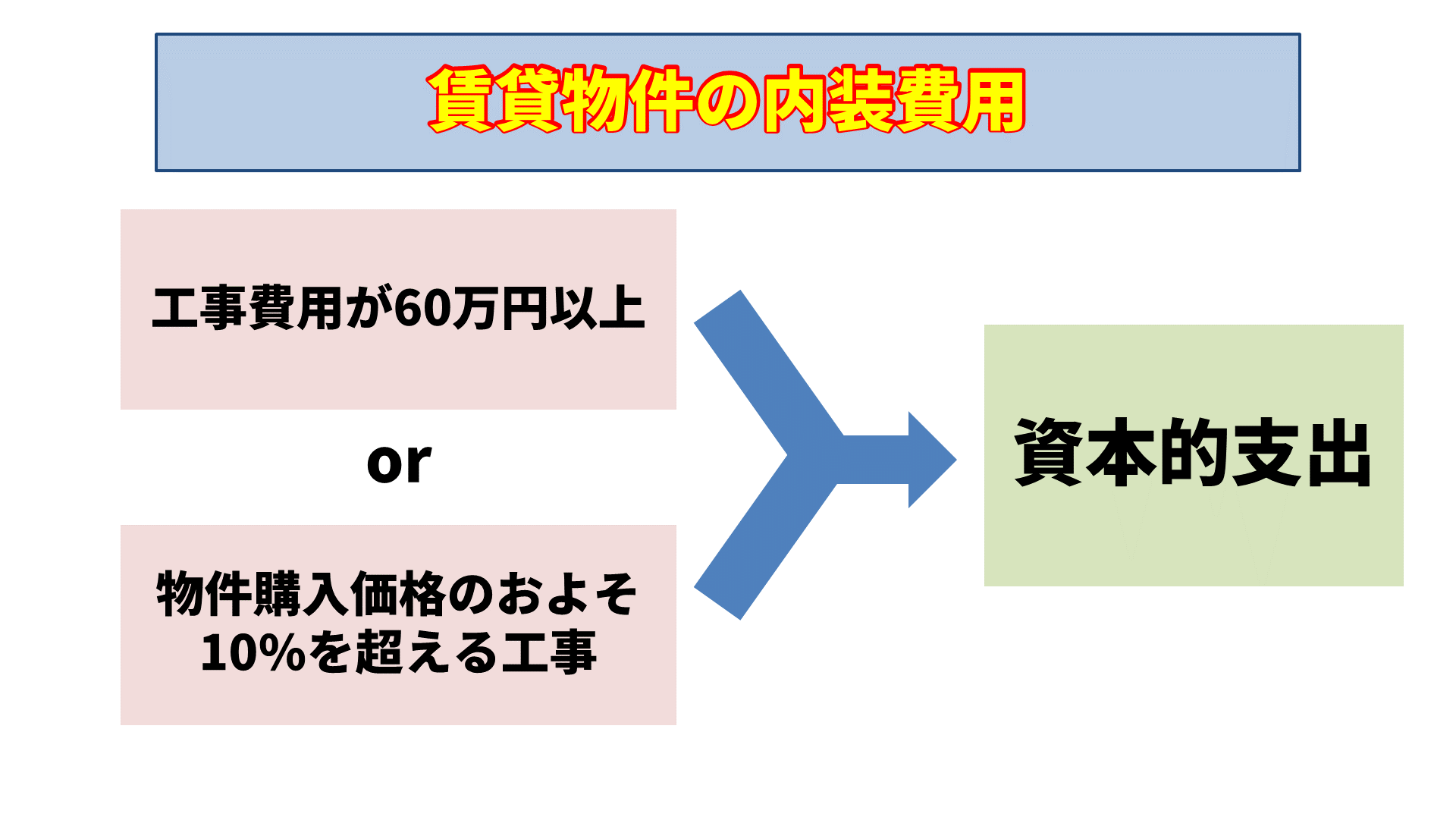

「③修繕費」の項目で、修繕費は必要経費になると解説しましたが、すべての費用が一括で経費になるとは限りません。

現状回復を超えて、元々の価値や機能が向上するような工事を行った場合、その部分の支出は資本的支出とされ、減価償却によって少しずつ経費にする必要があります。

例えば「ガス給湯器」の場合、単なる故障や定期的な取り換えは修繕費にして構いません。

一方、元はなかった自動追い炊き機能がついたものに取り替えなどをした場合は、元々の価値や機能が向上したので、資本的支出として判断されます。

とはいえ、一つの工事の中で「現状維持」と「価値向上」の部分が簡単には切り分け出来ないことも多いので、この区分は判断が難しいポイントです。

一つの判断基準として「区分が明らかではないもの」については、60万円以上については資本的支出、60万円未満であれば修繕費というルールがあります。

ただし、明らかに「価値向上」に該当する場合は、60万円未満でも資本的支出になります。

4-2.その他の注意点

賃貸物件を親族に無償で貸与している場合については、減価償却費や固定資産税などについて必要経費として認められません。

さらに、家賃相当分の贈与があったと判断され、親族に贈与税がかかる恐れもあります。身内に物件を無償貸与する場合は、経費処理に注意が必要です。

5.節税対策

次に、不動産投資をする際にできる節税対策についてご説明します。

5-1.減価償却

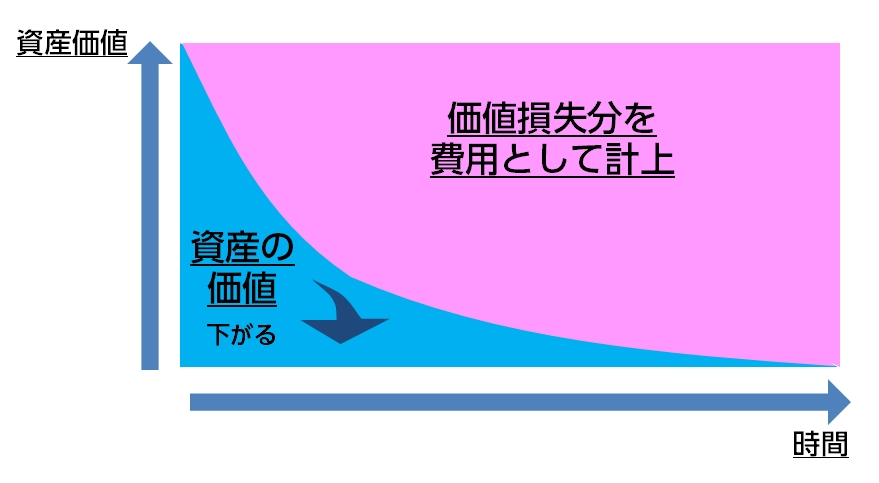

重要な点として、不動産の減価償却によって、所得税・住民税あるいは法人税が軽減されるということがあります。

不動産(建物部分)を所有すると、その不動産は時間の経過と共に価値が落ちていくと仮定し、一定の方法によって価値の目減り分を必要経費(損金)に算入できます。この会計処理を「減価償却」といいます。

なお土地は、年数の経過によって価値が低下するとは考えられないので、減価償却の対象にはなりません。

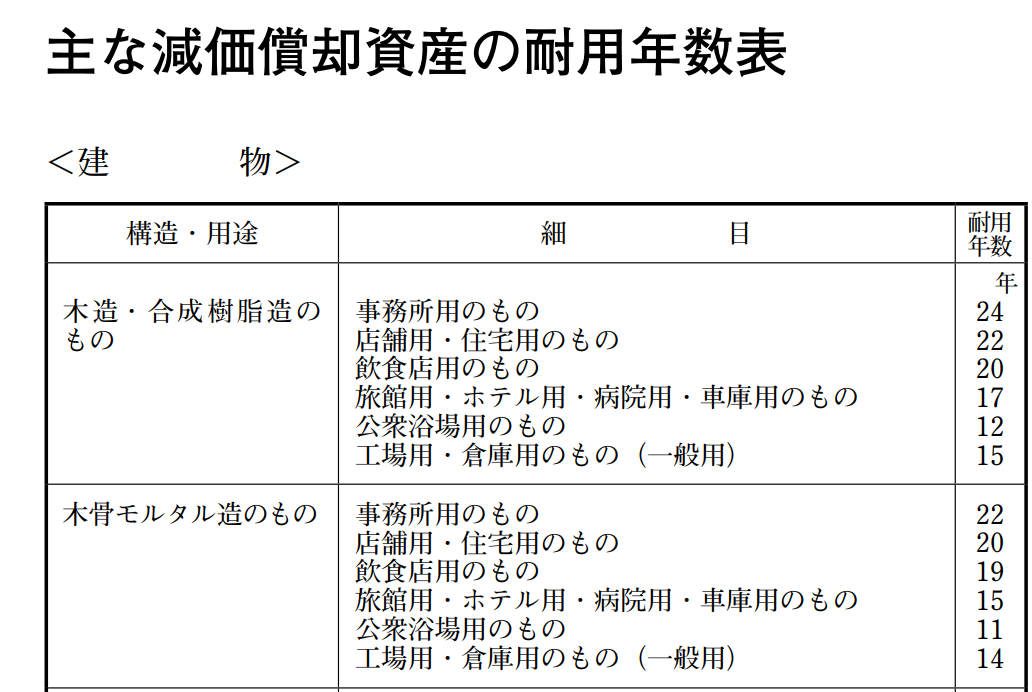

(国税庁「主な減価償却資産の耐用年数表」)

資産価値が帳簿上から消滅するまでの期間は、構造・用途などによって細かく決められています。この期間を法定耐用年数といいます。

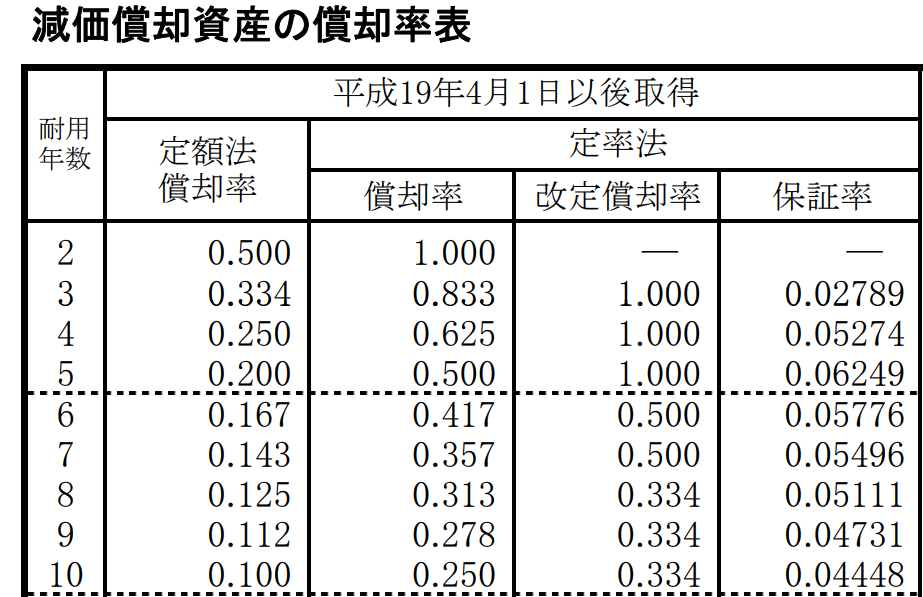

(国税庁「減価償却資産の償却率表」)

その物件の耐用年数に応じて決められている償却率と、物件の購入金額が分かれば、必要経費(損金)にできる金額がわかります。

なお、建物の減価償却は「定額法」が基本ですので、取得価額に定額法の償却率をかけて計算します。

====ポイント====

減価償却費=取得価額×定額法の償却率

構造別に見ると、住宅の法定耐用年数はこのようになっています。

たとえば新築・木造を購入した場合、耐用年数は22年、償却率0.046なので、建物価格が4,000万円の時、

4,000万円 × 0.046 = 184万円(1年間の減価償却費)

となります。

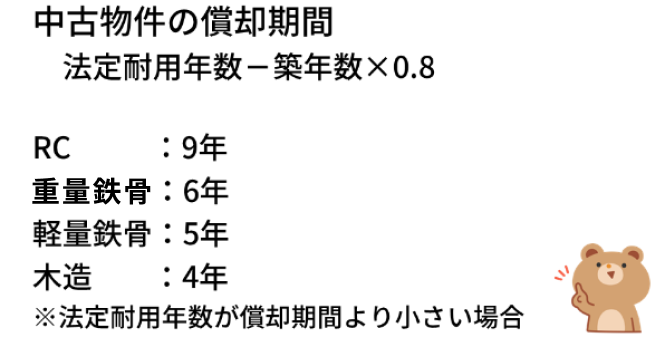

中古の場合はこちらの計算式を使用します。

また、法定耐用年数を築年数が超えている場合は、こちらの耐用年数を使用します。

- RC:9年

- 重量鉄骨:6年

- 軽量鉄骨:5年

- 木造:4年

例えば、築23年の木造アパートを購入した場合、建物部分の価格が4,000万円の時、

4,000万円 × 0.25 = 1,000万円(1年間の減価償却費)

となり、4年間毎年1,000万円の減価償却が可能です。

そして個人で不動産を所有している場合は、個人の給与所得などから不動産の損失を引くことが出来ます。

もし、不動産の減価償却がそのまま不動産所得のマイナスになっていた場合、極端な話ですが、確定申告で給与所得などからそのまま1,000万円を引けることになります。

実際にお金は手元に入っていますが、収入によっては所得がゼロになり、所得税・住民税を0円にすることも可能です。

5-2.事業的規模

賃貸できる部屋が10室以上または5棟以上の規模を上回る場合は、事業的規模として認められます。

その場合、個人事業主として青色申告すると、

- 最大65万円の特別控除が受けられる

- 専従者控除が適用できる

- 3年間の繰り越し控除が適用できる

などのメリットがある一方で、所得が290万円を超えると個人事業税の納付も必要になります。

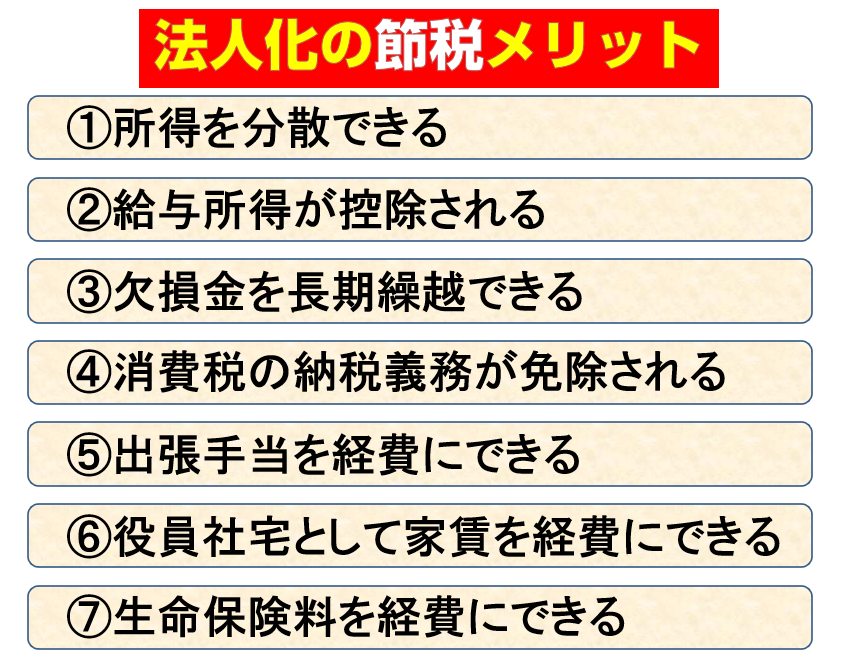

6.法人化の節税メリット

不動産所得が事業的な規模になってきたら、法人化することで次の図のような節税メリットが期待できます。

法人化の節税メリットについては、詳しくはこちらの記事でも解説しています。

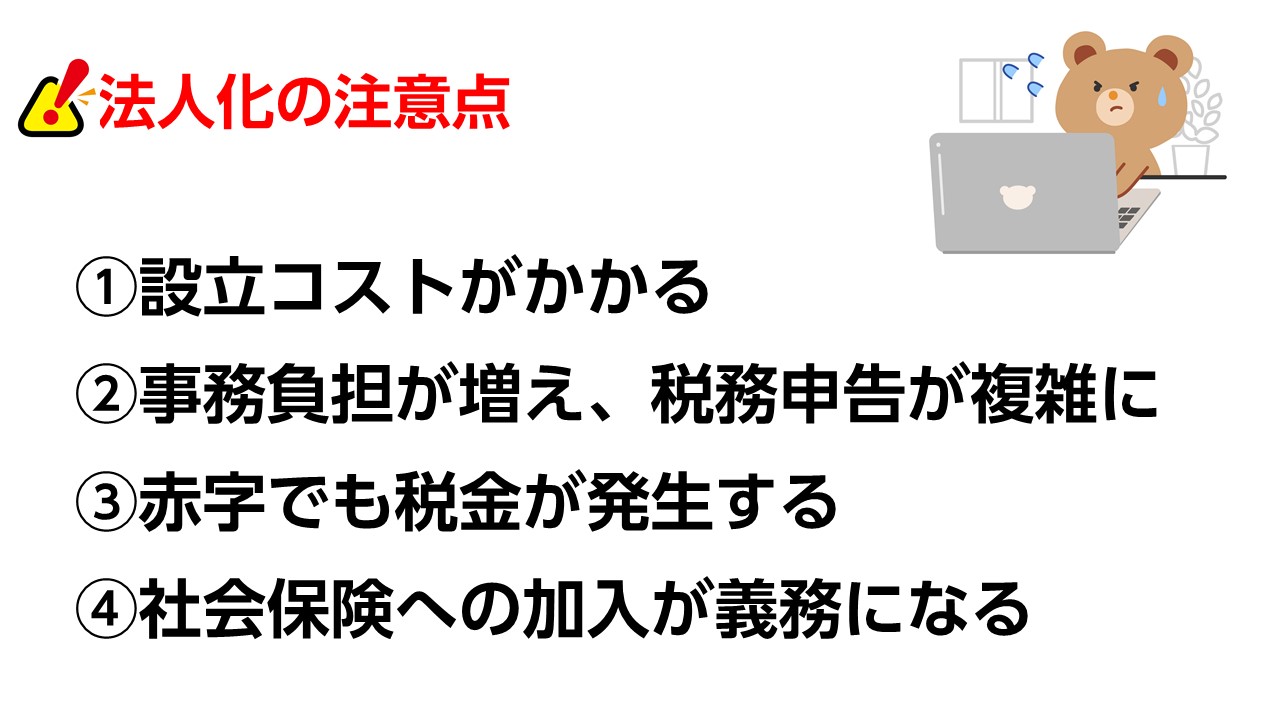

一方、法人化にはコストや手間の増加などの注意点もあります。

事業の規模やメリット・デメリットをよく比較してから、法人化することをオススメします。

まとめ

賃貸経営は他の事業や投資に比べ、収入が比較的安定しているので、適切な節税対策をするかしないかで、手取り額は大きく変わってきます。

不動産業に強い税理士に、節税を含めたアドバイスを求めることを推奨します。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。