一家の大黒柱が死亡したときに、家庭の暮らしの支えとなるのが遺族年金です。

ただ、どんな制度か「よくわからない」と思っている方も多いのはないでしょうか。

特に、これから民間の生命保険を検討されるならば、遺族年金について知っておく必要があります。なぜなら、公的な保障で足りない部分を補うのが民間の保険の役割だからです。

そこで本日の記事では、遺族年金についてお伝えしたいと思います。ぜひご参考にして下さい。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに:遺族年金とは?

生命保険に加入するときに知らなければいけないのがこの遺族年金です。一家の大黒柱に万が一のことがあったときに遺族が受け取ることのできる年金です。

遺族年金には主に以下の2つがあります。

- 遺族基礎年金(自営業)

- 遺族厚生年金(会社員・公務員)

どの遺族年金を受け取れるかについては、亡くなった人の職業によって異なります。また、遺族年金をもらえる遺族の範囲も年金の種類によって異なります。

※ 公務員の共済年金は平成27年10月に厚生年金に統合されています。ただし、地方公務員については平成27年9月30日までの地方公務員共済組合員期間があれば、経過措置として、加入期間に応じた「職域部分」の年金が共済組合より支給されます。(参考:地方職員共済組合)

それではこれから亡くなった時にどれくらい受け取れるか見ていきましょう。

1. 遺族年金の受給と年金額の目安とは

これから遺族年金がどれくらい受取れるのか目安をお伝えしていきますが、年収や年金の納付期間によっても違いますのであくまでも目安としてご覧ください。

1.1. 会社員・公務員の人が亡くなった場合の遺族年金

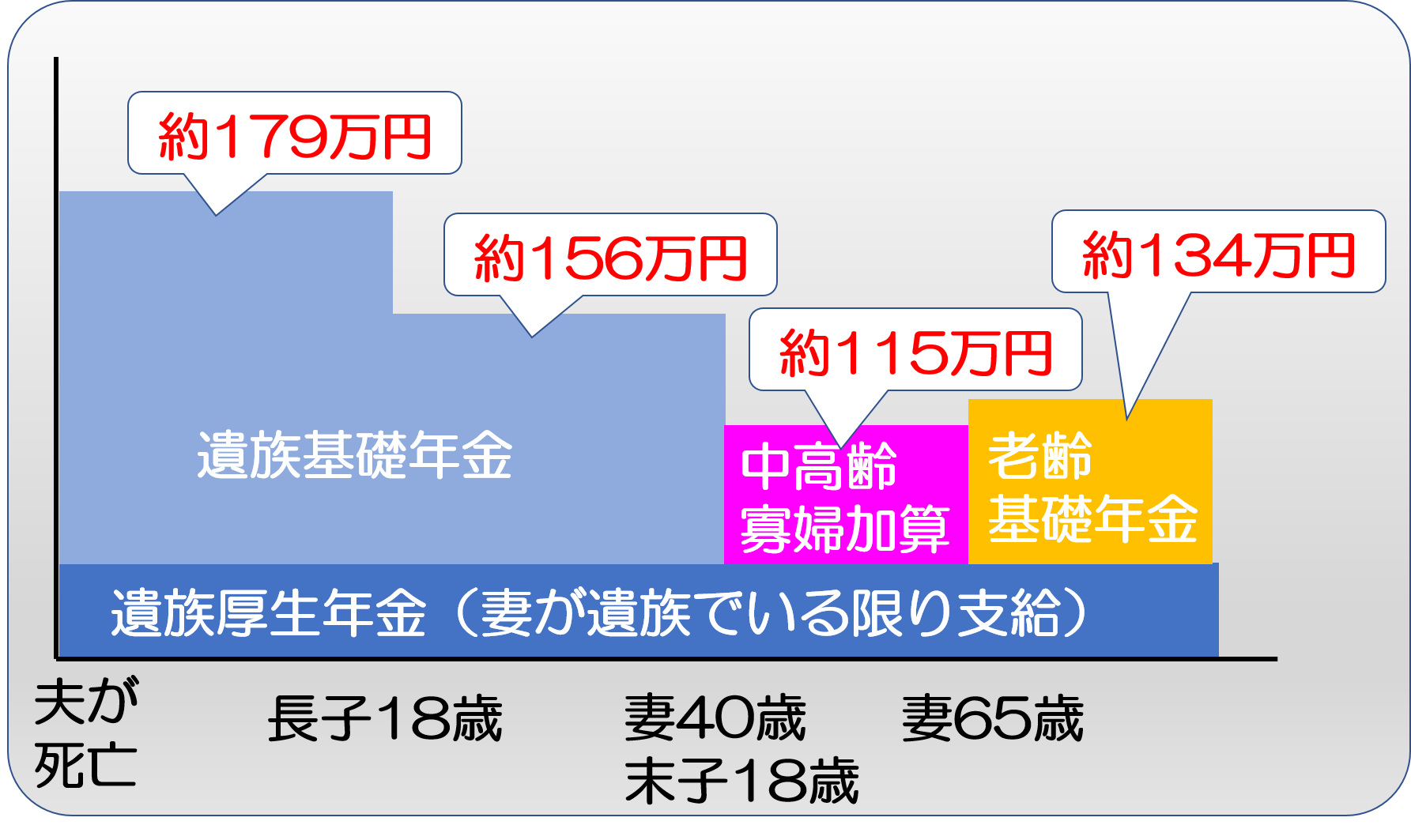

会社員・公務員の方が亡くなり、妻と子がいる場合、「遺族基礎年金」と「遺族厚生年金」が併せて受給できます。末子が18歳に到達する年度末になると遺族基礎年金の受給資格がなくなります。それからは遺族厚生年金だけになりますが、中高齢寡婦加算が受給できるようになります。

会社員・公務員の夫が亡くなった場合の遺族年金の支給イメージ

夫の平均標準報酬月額は35万円、他に妻と子供2人がいる場合のイメージ(年額)です。平成30年度の金額をもとにイメージを作成しています。子供の人数や報酬によって額はかわります。

(参照元:日本年金機構「遺族年金(受給要件・支給開始時期・計算方法)」)

ただし、子どもがいなかったり、いても成人しているような場合、遺族基礎年金は支給されません。また、夫が亡くなったが子どもがまだ20代と若い場合は、遺族厚生年金も5年しか支給されません。

1.2. 自営業の人が亡くなった場合の遺族年金

自営業の方が亡くなった場合は「遺族基礎年金」のみの受給となります。ただし、死亡一時金寡婦年金が受け取れる可能性があります。

自営業者の夫がなくなった場合の遺族年金の支給イメージ

妻と子供2人がいる場合のイメージ(年額)です。平成30年度の金額をもとにイメージを作成しています。子供の人数によって額はかわります。

(参照元:日本年金機構「遺族年金(受給要件・支給開始時期・計算方法)」)

寡婦年金とは

保険料納付期間が25年以上ある自営業の夫が死亡したとき、第1号被保険者期間だけで計算した年金額の4分の3が支給されるものです。受け取れるのは婚姻関係が10年以上あり、65歳未満の妻で60歳から65歳までの5年間受け取れます。ただし亡くなった夫が老齢基礎年金や障害年金を受給していたり、妻が老齢基礎年金の繰り上げを受給している場合は受け取ることができません。

死亡一時金とは

第1号被保険者として保険料を3年納めた人が老齢基礎年金や障害基礎年金を受け取らないまま亡くなった場合は、死亡一時金が受け取れます。寡婦年金のどちらも受けられる場合は、一方を選んで受け取ります。死亡一時金の金額は納付期間と保険料免除期間に応じて12万円~32万円となります。

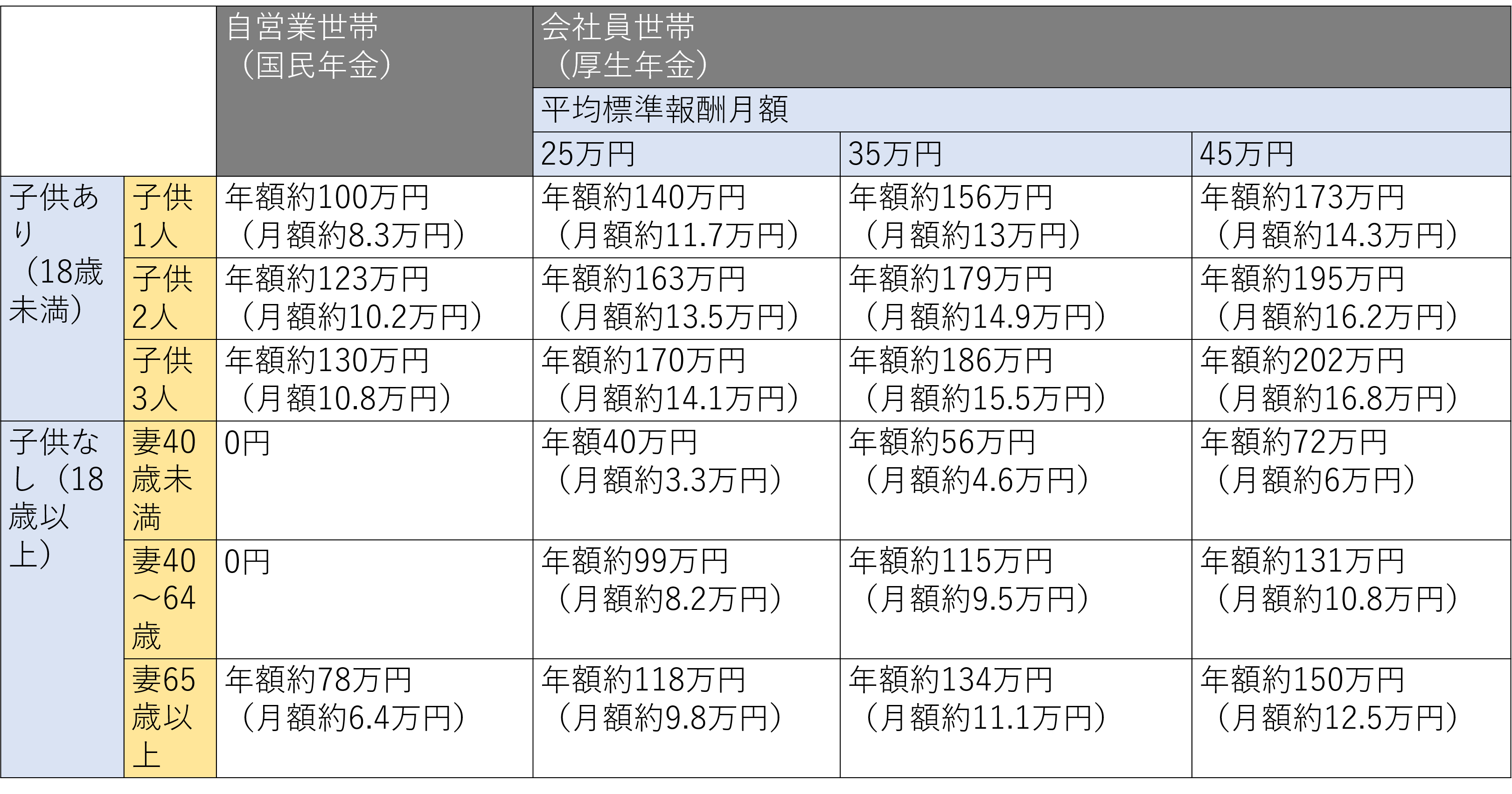

1.3. 遺族年金の支給される金額

遺族年金は職業・所得・保険料払込期間によって支給金額が変わりますが、目安は以下のようになります。※平成30年度の金額です。

(参照元:日本年金機構「遺族年金(受給要件・支給開始時期・計算方法)」)

このように家族構成や職業によって支給金額が違いますが遺族が、生活をしていく上で一定の金額は受取れます。生命保険を検討する時は必ず自分の遺族年金で受取れる金額を知ってからどれくらい加入するか決めましょう。

生命保険の必要額の計算については「死亡保険で絶対に損をしないための本当に正しい必要額の計算方法」で詳しく解説しています。

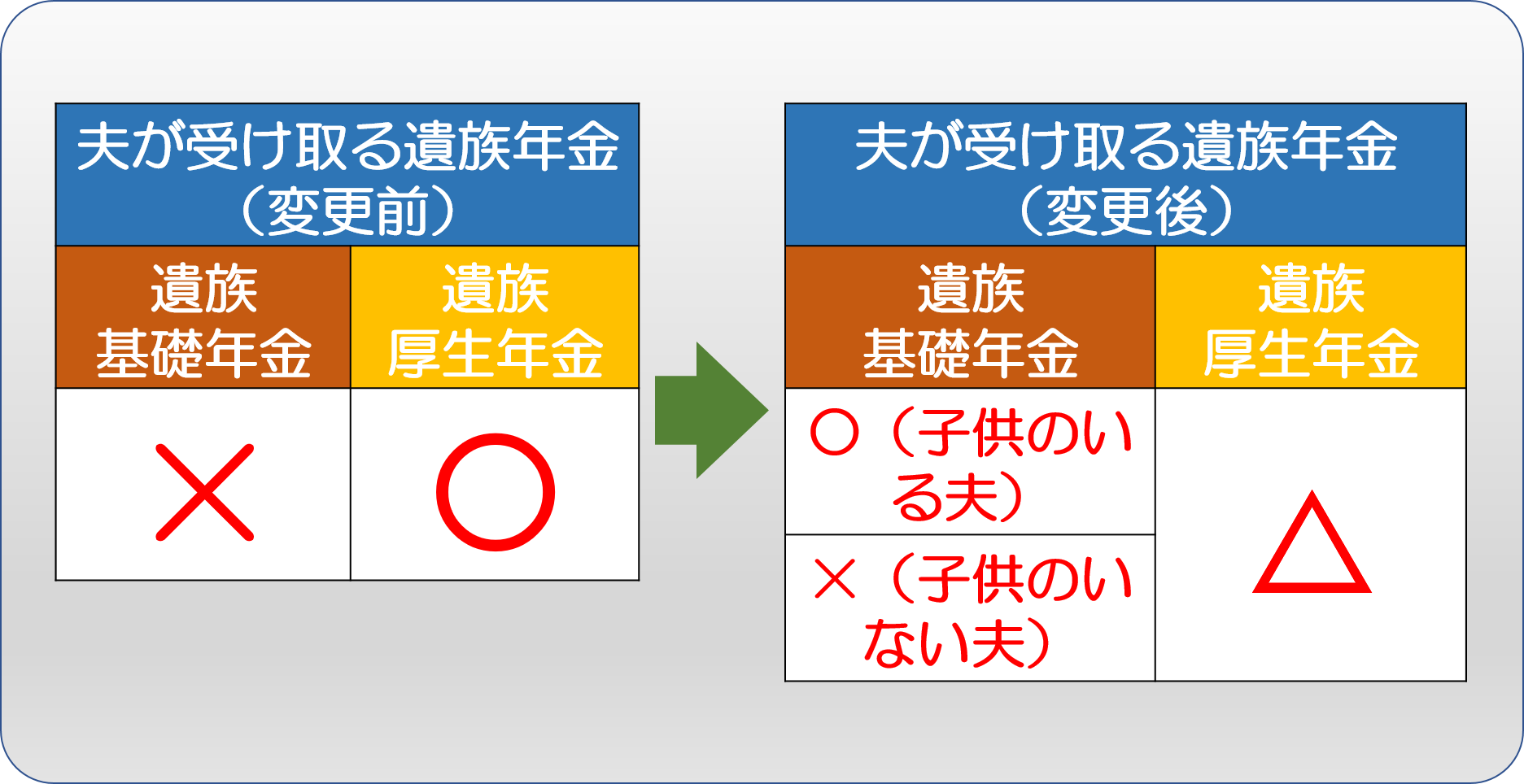

2. 遺族基礎年金は父子家庭も受給できる

平成26年3月までは、遺族基礎年金を受給できる人は「子どもがいる妻」や「子ども」に限られていました。夫は受給の対象外でしたが、男女差を解消しようということで「子供のいる妻」から「子どものいる配偶者」に変わったため、父子家庭でも受給ができるようになりました。

※△…遺族厚生年金は、妻の死亡時に55歳以上の夫に支給されるが60歳までは支給停止。

ただし、遺族基礎年金を受け取れる夫(子どものいる夫)で妻の死亡時に55歳以上の場合は、60歳までの支給停止は行われず、60歳前でも遺族厚生年金を受け取れる。

なお、夫が遺族基礎年金しか受け取れない場合、遺族厚生年金は子どもが受け取れる。

(参照元:生命保険文化センター「公的な遺族年金の仕組みについて知りたい」)

ただし、遺族厚生年金については改正はなく、平成26年3月以前のままです。

ここで遺族厚生年金を受け取れる人をみていきましょう。

【遺族厚生年金を受け取れる人】

・亡くなった人によって生計を維持されていた妻・子・孫

(子どもや孫の年齢条件、生計維持の条件は遺族基礎年金と同じです)

・亡くなった人によって生計を維持されていた55歳以上の夫、祖父母

(いずれも支給開始は60歳からです)

注意したい点としては、夫に年齢制限がある点です。遺族が妻だけの場合、妻が亡くなった時に夫が55歳未満ですと、遺族厚生年金を受け取ることができません。ただし、対象年齢の子どもがいればその子どもが高校を卒業する年になるまで遺族厚生年金を受け取ることができます。

遺族厚生年金が遺族基礎年金と違う点は、対象年齢の子どもがいない妻でも給付金を受け取れるという点です(夫が30歳未満で死亡した場合は妻は5年間のみしか受け取ることができません)。

夫が死亡したときに妻が40歳以上であったり、子どもが高校を卒業して遺族基礎年金を受け取れなくなったりした場合、64歳まで年額57万9700円を受け取れる制度もあります。

まとめ

生命保険の加入をするなら、知らなければいけないのがこの遺族年金です。

一家の大黒柱に万が一のことがあったときに遺族が受け取ることのできる年金です。特に子どもがいる場合大きな保障が受けられるので、生命保険に加入をするときまたは見直しをするときは必ず確認しましょう。