障害によって生活に支障が出てしまった場合に支払われる『障害年金』。

名前は聞いたことはあると思いますが、実際にいくら受け取れるのかがわからず、気にされている方もいらっしゃるのではないでしょうか。

または、計算式を見たことはあるけれど、実際に計算できずにいくら受け取れるのかがわからないという方もいるのではないでしょうか。

そこで本日の記事では、障害年金で受け取れる具体的な金額についてケースごとにお伝えしていきたいと思います。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|障害年金の大体の受給金額

障害年金は障害の程度や職業などによって受け取れる金額が変わってきます。

-

自営業者は78~140万円程度

-

サラリーマン、公務員は58~300万円程度

おおよその数字ですが、上記の金額が受け取れます。

障害の程度(障害等級)・職業(障害年金の種類)を確認しておきましょう。

1.障害の程度(障害等級)

傷害の程度は、障害等級で表します。

障害等級は以下のように1~3級までの3段階あります。

障害等級1級

身体の機能の障害又は長期にわたる安静を必要とする病状が日常生活の用を弁ずることを不能ならしめる程度のものとする。

この日常生活の用を弁ずることを不能ならしめる程度とは、他人の介助を受けなければほとんど自分の用を弁ずることができない程度のものである。

具体的には・・・

例えば、身のまわりのことはかろうじてできるが、それ以上の活動はできないもの又は行ってはいけないもの、すなわち、病院内の生活でいえば、活動の範囲がおおむねベッド周辺に限られるものであり、家庭内の生活でいえば、活動の範囲がおおむね就床室内に限られるものである。

障害等級2級

身体の機能の障害又は長期にわたる安静を必要とする病状が、日常生活が著しい制限を受けるか又は日常生活に著しい制限を加えることを必要とする程度のものとする。

この日常生活が著しい制限を受けるか又は日常生活に著しい制限を加えることを必要とする程度とは、必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で、労働により収入を得ることができない程度のものである。

具体的には・・・

例えば、家庭内の極めて温和な活動(軽食作り、下着程度の洗濯等)はできるが、それ以上の活動はできないもの又は行ってはいけないもの、すなわち、病院内の生活でいえば、活動の範囲がおおむね病棟内に限られるものであり、家庭内の生活でいえば、活動の範囲がおおむね家屋内に限られるものである。

障害等級3級

労働が著しい制限を受けるか又は労働に著しい制限を加えることを必要とする程度のものとする。

また、「傷病が治らないもの」にあっては、労働が制限を受けるか又は労働に制限を加えることを必要とする程度のものとする。

傷病手当金

「傷病が治ったもの」であって、労働が制限を受けるか又は労働に制限を加えることを必要とする程度のものとする。

2.年金受給額は職業により変わる

年金種類は職業により変わります。

-

自営業者

-

サラリーマン・公務員

よって、2つの職業別に受給金額を確認していきましょう。

2.1.自営業者(国民年金)の場合

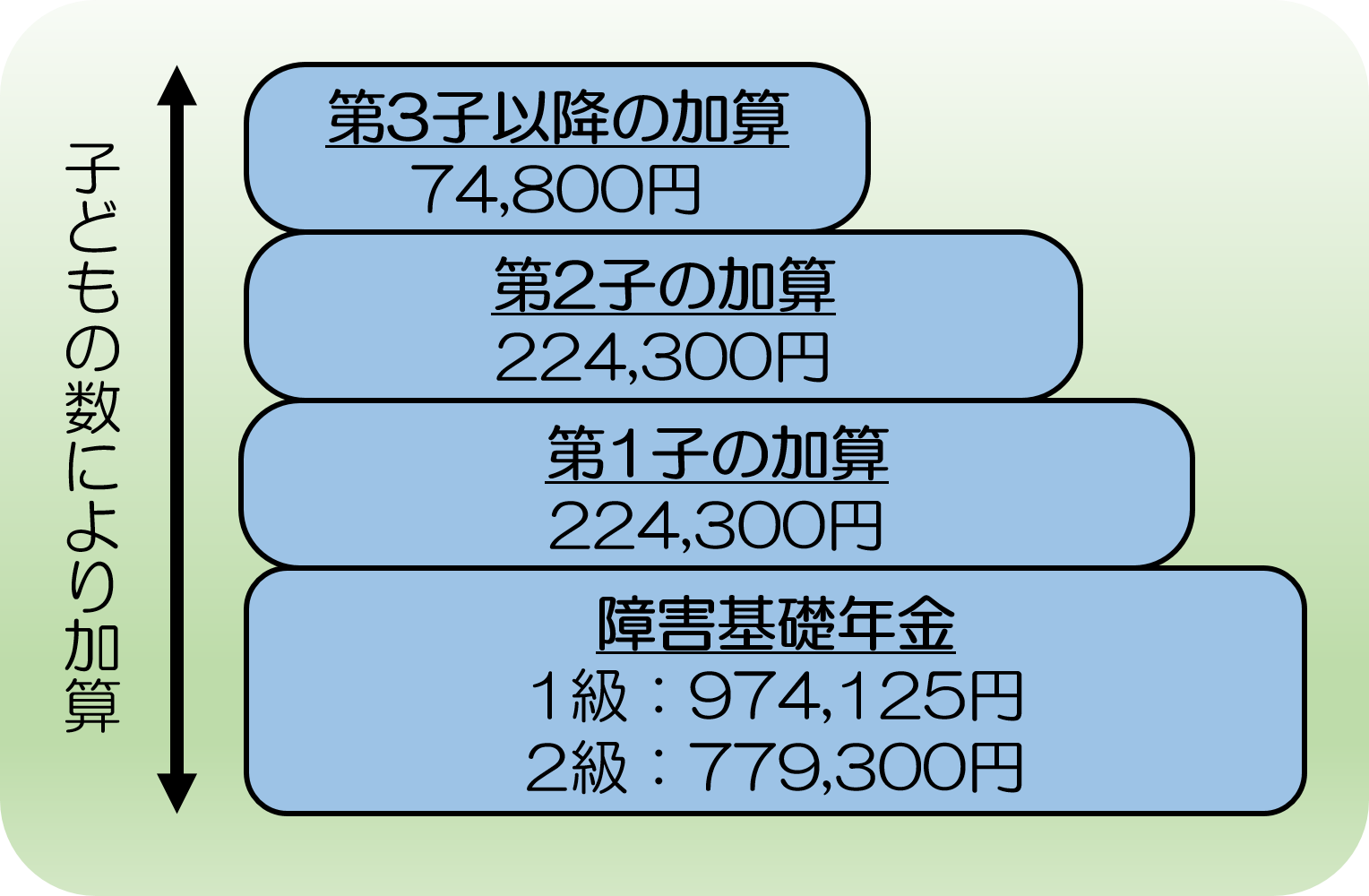

自営業者などの第一号被保険者および、専業主婦などの第三号被保険者は障害基礎年金を受給します。障害基礎年金は1~2級の2段階で支給されます。

※平成30年4月分からの年金額(定額)

-

974,125円(1級)

-

779,300円(2級)

1級障害年金は2級障害年金の1.25倍受給できます。

子の加算額・・・ 第1子・第2子 各224,300円・第3子以降 各 74,800円

*障害基礎年金のイメージ

子の加算もあるため、ご家族を持つ方にとっては手厚い制度となっています。

ただし、加算対象の子とは18歳到達年度の末日を経過していない子、または20歳未満で障害等級1級または2級の障害者のことです。

例1)30歳男性・自営業者が障害年金1級に該当した場合

家族構成:妻30歳・子供3人(5歳・3歳・1歳)

974,125円 + 224,500円×2人+74,800円=1,497,525円

このケースでは、3人分の子の加算が加わり、約150万円受給できることがわかりました。

例2)45歳男性・自営業者が障害年金2級に該当した場合

家族構成:妻45歳・子供3人(20歳・18歳・16歳)

779,300円 + 224,500円×2人= 1,227,900円

このケースでは、子は2人いますが、一番上の子は18歳を超えているので基本的に加算対象にはなりません。

また、二番目の子も18歳になった年度の3月31日を過ぎてしまえば、支給対象から外れてしまいます。)

このように、障害等級と子の加算で支給額が決まります。

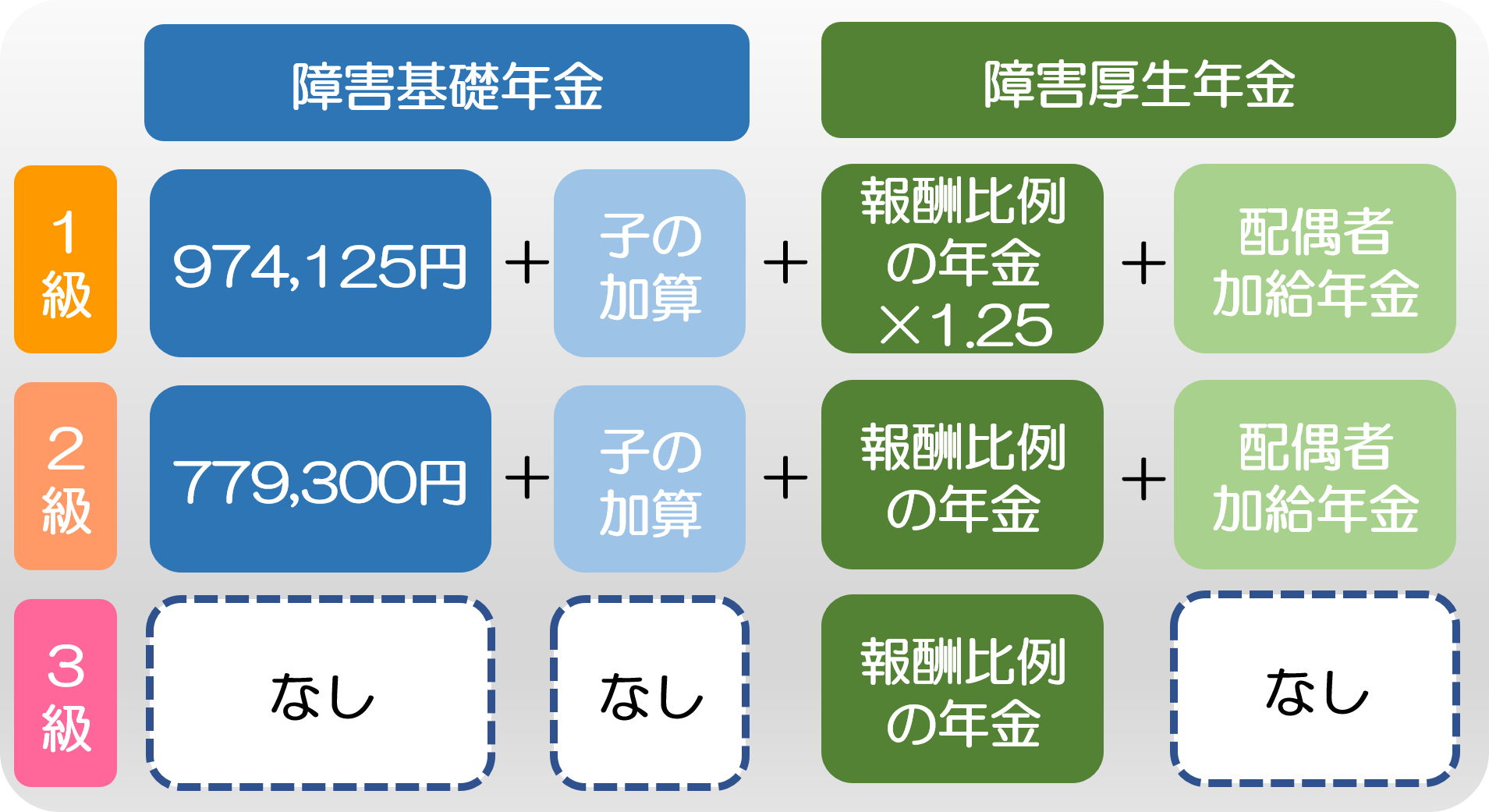

2.サラリーマン・公務員(厚生年金)の場合

サラリーマン・公務員(第二号被保険者)は障害厚生年金を受給します。

障害厚生年金は1~3級の3段階で支給されます。

障害基礎年金に上乗せして支給するイメージです。

【1級】

(報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額(224,300円)〕※対象者のみ

【2級】

(報酬比例の年金額) + 〔配偶者の加給年金額(224,300円)〕※対象者のみ

【3級】

(報酬比例の年金額) ※最低保障額 584,500円

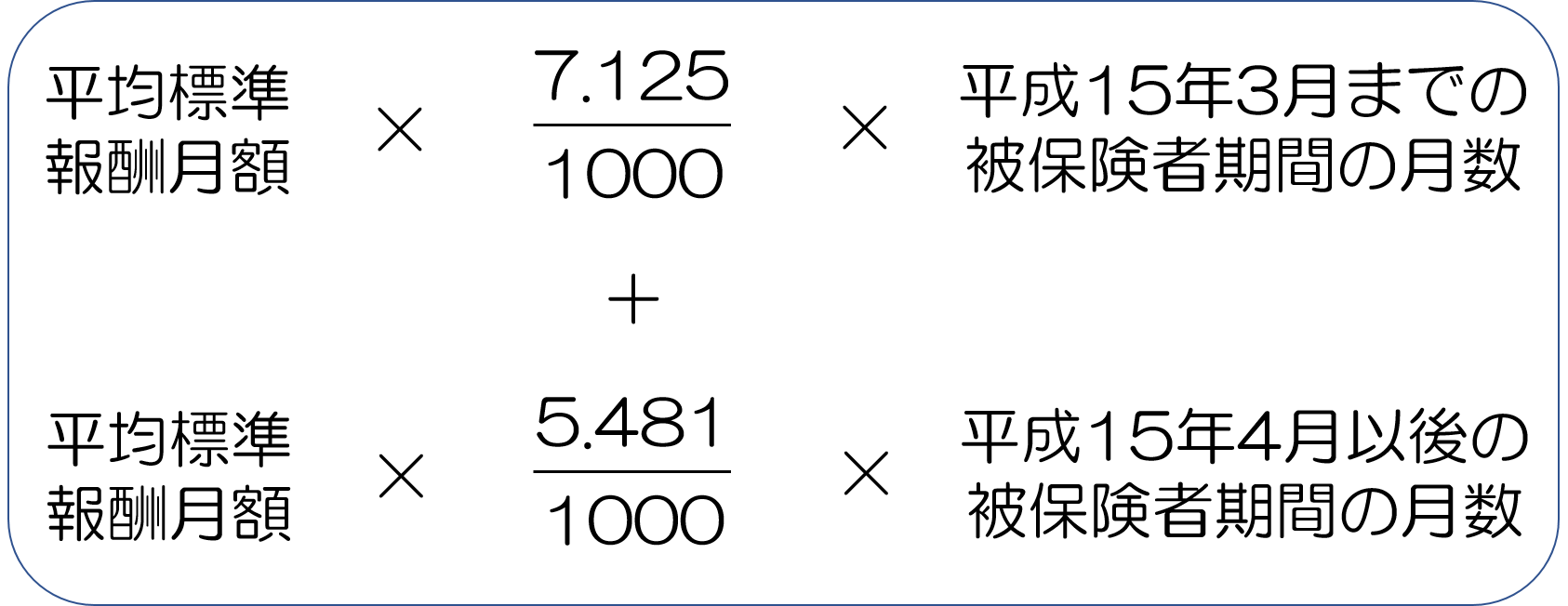

報酬比例の年金額の計算式

上記計算を見ると、

障害厚生年金は、報酬比例の年金額で受給額が大きく変わることがわかりますよね。

報酬比例の年金額は、

平均標準報酬額(ボーナスも含めて平均して毎月いくら稼いできたか)と被保険者期間(厚生年金を何か月収めてきたか)で決まります。

年金定期便などでご自身の年金状況を確認されると、受給額の目安がより具体的にわかりますので、一度ご自身で確認してみてもいいでしょう。

また、「被保険者期間が少ないとあまりもらえないのではないか?」と考えてしまいませんか。

しかし、被保険者期間が300カ月未満の方は300カ月(25年間)加入していたとみなして支給してくれます。

よって、年金保険料をまだあまり納付できていない20代・30代の若年者でも、しっかりと障害年金が受給できる制度になっています。

*給与取得者が受け取れる障害年金のイメージ(障害等級別)

※障害基礎年金に障害厚生年金が加算される

例1)30歳男性・サラリーマンが障害年金1級に該当した場合

家族構成:妻30歳・子供3人(5歳・3歳・1歳)

平均標準報酬額40万円(平成15年3月までの被保険者期間はなく、平成15年4月以降の被保険者期間は96か月とする)

報酬比例部分

400,000円×5.481/1,000×96ヵ月= 210,470.4円

<ここで300カ月のみなしが発生します。>

210,470.4円×300ヵ月/96ヵ月=657,720円

よって、障害厚生年金部分は

657,720円×1.25=822,150円

これに、障害基礎年金(1級)と配偶者の加算が加えられるので、

974,125円+224,300円×2人+74,800円=1,497,525

1,497,525+822,150円+224,300円=2543,975円

*100円未満切り捨てなので、この場合の障害厚生年金は2,543,900円

(これはあくまでも試算ですので、正確な受給額とは限りません)

このように、実際は300ヶ月の間、厚生年金に加入していなくても300ヶ月未満の場合は300ヶ月のみなしで計算されるので、しっかりと保障されている事がわかります。

例2)30歳男性・サラリーマンが障害年金3級に該当した場合

家族構成:妻30歳・子供3人(5歳・3歳・1歳)

平均標準報酬額30万円(平成15年3月までの被保険者期間はなく、平成15年4月以降の被保険者期間は96か月とする)

報酬比例部分

300,000円×5.481/1,000×96カ月= 157,852円

3級には配偶者の加給年金はないため、障害厚生年金部分は、 157,852円

<ここで300カ月のみなしが発生します。>

157,852円×300ヵ月/96ヵ月=493,290円<584,500円

ここで、障害厚生年金3級の場合、障害基礎年金が支給対象ではないので、加算はなし。

また、障害厚生年金3級の最低支給額は、584,500円であることから今回のケースの受給合計額は、最低保障額の584,500円となります。

この2つケースのように、障害等級によって受給金額の違いがあることがわかります。

また、300ヶ月のみなし計算や最低保障金額が設定されていることで、加入期間の短い人もしっかりと保障されていることに気づけたかと思います。

まとめ

障害年金は、障害等級や職業により受給金額が異なりますが、保障範囲も広く、子の加算や障害厚生・共済年金には報酬比例部分もあり、手厚く保障してくれます。

具体的な計算をしてみることで、300日のみなし計算などのすごさも理解できたのではないでしょうか。

普段、なんとなく支払っている年金ですが、老後の備え・死亡への備え・障害への備えの3つの場面で活用できるとても優れた制度です。

ただし、この制度ですべての経済的負担がカバーできるわけではありません。

一度、社会保障と民間の保険でどれだけカバーできるのか、ご自身で確認してみるのもいいかもしれません。