障害年金とは、公的年金の一つです。障害年金は、病気・ケガで障害によって生活に支障が出てしまった場合に支払われる年金のことです。

障害年金という言葉だけを見ると、事故などで障害状態にならないと受けられない印象があるかもしれませんが、最近では病気でも支給の対象となり、重要な公的保険の一つであり、ほとんどの人が受けられる保障です。

ただし、すべての人が保障の対象となるわけではありません。

そこでこの記事では

- 障害年金の受給資格

- 障害年金の所得制限

- 障害年金の認定

- 障害状態ごとの支給要件

障害年金は年金に加入していれば受けられる保障ですが、自分が障害年金の給付を受けられるのか疑問をお持ちの方は、この記事を参考にして頂ければと思います。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 障害年金の受給資格

初めにお伝えをしておくと、年金に加入をし、年金保険料を支払っていれば、いざとなったときに障害年金から保障を受けることができます。

よって障害年金はほとんどの人が保障を受けられるものです。

詳しく受給資格を解説しますが、重要なのは主に2点あります。

1.1. 年金に加入している

障害年金はあくまでも年金制度なので、年金を支払っていないと受けることができません。

具体的には障害の原因となった傷病やけがについて、初めて医師の診察を受けた日に国民年金、厚生年金、共済年金に加入していることが必要です。

- 初診日に国民年金・厚生年金に加入している

- 国民年金の払込期間終了の60歳から65歳未満の間に初診日があり、障害の状態になった場合

- 20歳前の病気・ケガにより成人した以降も障害が続いている場合

※初診日とは、障害の原因となった病気やケガについて、初めて医師の診察を受けた日を言います。

1.2. 年金保険料をしっかり支払っていること

障害年金を受給するには、初診日月の前々月までの被保険者期間のうち3分の1を超える保険料の未納がないことが要件となります。

そして、保険料免除期間がある場合でもこの期間は未納期間扱いになりませんので、障害年金は受給できます。

※保険料免除期間とは学生など年金保険料の支払いが難しく免除されている期間のことです。

2. 障害年金受給の所得制限

結論からお伝えすると、障害年金には基本的に所得制限はありません。

したがって、年金保険料を支払っている人は誰でも障害年金を受け取ることができます。

ただし、年金保険料を支払っていない人でも所得制限付きで保障を受けられるケースがありますので、お伝えしたいと思います。

以下の2つのケースです。

2.1. 20歳未満の人

まず、20歳未満の人です。公的年金の保険料を納付する義務がなく、年金保険料を納付しようがないため、特別に、障害状態になったら障害年金を受けられることになっています。

その代りに、所得制限が設けられています。

ただし、実際には、20歳未満の若年者が高収入を得ているとも考えにくいので、実際はほとんどの方が所得制限されずに障害年金を受給できるということになります。

2.2. 特別障害給付金の対象者

特別障害給付金の対象者とは、簡単にお伝えすると「平成3年(1991年)3月以前の20歳以上の学生、もしくは昭和61年(1986年)3月以前のサラリーマン・公務員の妻で障害状態に該当された方」です。

要は国民年金に任意加入していなかった方は、20歳未満の大学生同様、年金保険料を納付できていなかったことが原因で所得制限が設けられています。

以上の2つに該当する場合は給付金を受けることができます。

3. 障害の認定日

障害年金を受給する上で重要なのが、障害認定日です。いつから障害状態と認定されるかです。

認定日は以下のようになります。

- 最初に医師の診察を受けた日から1年6ヶ月経過した日

- 1年6ヶ月以内に傷病が治療した場合はその日

また、この2つが20歳前にある場合は、20歳の誕生日の前日が障害認定日となります。

障害認定日は原則として初診日から1年6ヶ月経過した日になりますが、1年6ヶ月以内に傷病(症状)が固定し、現状以上に治療の効果が期待できない場合はその日が障害認定日になるということです。

例えば、、、

- 疾患により肢体の運動機能障害が生じた場合

- 慢性腎疾患により人工透析療法を行っている場合は、人工透析療法を受けはじめてから3ヶ月を経過した日

- 心疾患により心臓ペースメーカーや人工弁(植込み型除細動器(ICD)を含む)の装着をした場合は装着した日

補足:障害認定日に医師の診療を受けていない場合

障害認定日に必ずしも診療を受けてない場合があります。この場合は医療機関へ入院中の場合を除き障害認定日とされる日以降3ヶ月以内の現症を記載した診断書であれば、障害認定日時点の診断書として認められます。(20歳前障害の場合は20歳の誕生日から3ヶ月前後)

4. 障害状態ごとの支給要件

一概に障害状態といっても、大きく異なります。そこで、3等級と傷病手当金に分かれています。

4.1. 障害年金の障害状態

障害年金が支給される障害状態の各等級の要件は以下のようになります。

障害等級1級

身体の機能の障害又は長期にわたる安静を必要とする病状が日常生活の用を弁ずることを不能ならしめる程度のものとする。

この日常生活の用を弁ずることを不能ならしめる程度とは、他人の介助を受けなければほとんど自分の用を弁ずることができない程度のものである。

具体的には・・・

例えば、身のまわりのことはかろうじてできるが、それ以上の活動はできないもの又は行ってはいけないもの、すなわち、病院内の生活でいえば、活動の範囲がおおむねベッド周辺に限られるものであり、家庭内の生活でいえば、活動の範囲がおおむね就床室内に限られるものである。

障害等級2級

身体の機能の障害又は長期にわたる安静を必要とする病状が、日常生活が著しい制限を受けるか又は日常生活に著しい制限を加えることを必要とする程度のものとする。

この日常生活が著しい制限を受けるか又は日常生活に著しい制限を加えることを必要とする程度とは、必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で、労働により収入を得ることができない程度のものである。

具体的には・・・

例えば、家庭内の極めて温和な活動(軽食作り、下着程度の洗濯等)はできるが、それ以上の活動はできないもの又は行ってはいけないもの、すなわち、病院内の生活でいえば、活動の範囲がおおむね病棟内に限られるものであり、家庭内の生活でいえば、活動の範囲がおおむね家屋内に限られるものである。

障害等級3級

労働が著しい制限を受けるか又は労働に著しい制限を加えることを必要とする程度のものとする。

また、「傷病が治らないもの」にあっては、労働が制限を受けるか又は労働に制限を加えることを必要とする程度のものとする。

傷病手当金

「傷病が治ったもの」であって、労働が制限を受けるか又は労働に制限を加えることを必要とする程度のものとする。

障害状態が等級によって分けられる

ご覧のように障害状態でも等級に分けられており、給付金にも違いがあります。

傷病が治っているものに対しても障害手当金が該当する可能性があり、幅広く給付金を受けることができます。

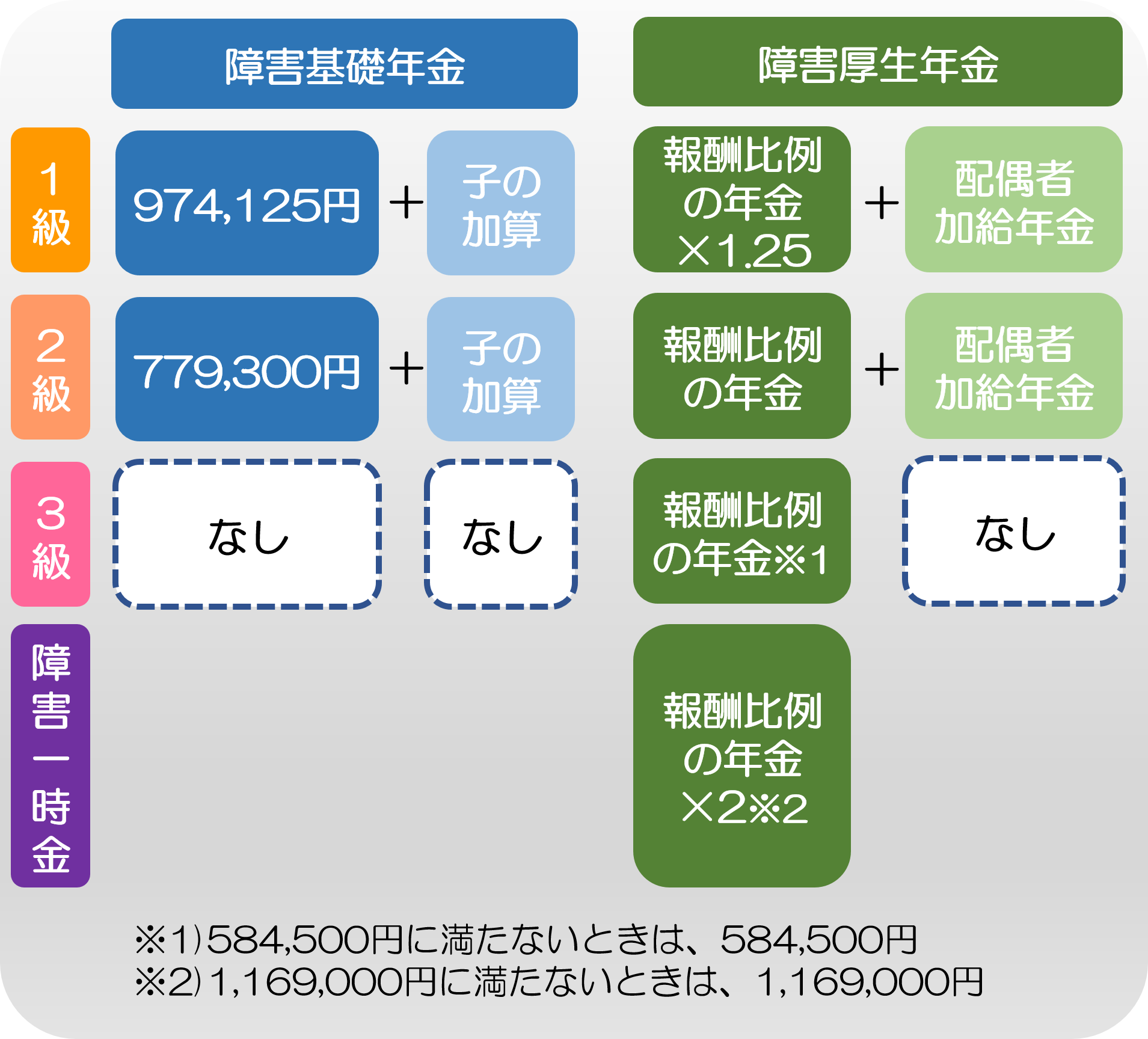

4.2. 障害年金から支給される金額目安

それでは最後に簡単に障害年金でどれくらいの金額が支給されるのかお伝えしておきたいと思います。

支給される障害年金の額は、加入していた年金や障害の程度、また、配偶者の有無や子どもの数などによって異なります。

例えば、子供がいる場合、子ども2人までは1人につき224,300円、3人目以降は1人につき74,800円加算されます。

※平成30年4月分から

以下が障害年金の早見表となります。

このように障害状態と認定されると、大きな金額が支払われます。

障害状態はすごく重いイメージがありますが、がんやうつ病など病気で支給されるケースが増えてきていますので、押さえておきましょう。

まとめ

障害年金は年金をしっかり支払っていれば、受けられる保障です。

ただし、保険料納付など一定要件はありますので、ぜひ押さえておきましょう。また、公的保障は申請しないと受けることができません。

障害年金は残念ながらご存じのない方も多く、非常に知名度の低い公的保障です。

ただ、ケガだけではなく、病気でも保障を受けられるものになっており、仕事ができなくなった時に保障が受けられる可能性がある重要な公的保障の一つです。

必ず押さえておきましょう。