代襲相続とは何か?孫、おい・めいが相続人になる3つの場合

- 2021年5月31日更新

「代襲相続」とは、お子様や兄弟姉妹の方が相続人となっているケースで問題になります。本来の相続人が訳あって相続できない場合に、その下の世代の人が、代わりに相続人になるケースです。

円満な相続のためには、それぞれのご家族への配慮のゆきとどいた公平な内容の遺言を作成しなければなりません。たとえば、お子様が既にこの世にいらっしゃらないのであれば、お孫様にご自身の財産を遺してあげたいと考えるのが人情だと思います。

代襲相続は、まさに、故人のそのような切実な思いに応えようという制度です。したがって、遺言を作成する上で大いに参考になると言えます。

ただ、ややこしいことに、代襲のルールは、本来の相続人が子か兄弟姉妹かで違いがあります。

この記事では、代襲相続について、どのような場合に誰が代襲相続人となるのかを詳しくお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

- 航空機のリースの節税の仕組みとメリット・デメリットの全て - 2024年12月12日

- 養老保険で従業員の退職金を準備するメリット・デメリット - 2024年12月10日

- 養老保険の逆ハーフタックスプランは「節税」になるのか? - 2024年11月29日

目次

1.代襲相続は本来の相続人の子が代わりに相続すること

代襲相続とは、相続の時になって本来の相続人が既にこの世にいないなど、特別な事情で相続できない場合に、代わりにその相続人の子が相続することです。

代襲相続も相続なので、相続人としての最低限の相続分、つまり遺留分が認められています。つまり、代襲相続人がいる場合、遺言で遺産を分ける時に、遺留分を侵害しないようにしてあげなければならないということです。

「襲」の字がなんともぶっそうな気がしますが、歌舞伎や落語の「襲名」をイメージしていただければけっこうです。

代襲相続になる可能性があるのは、以下の3通りです。

- 子または兄弟姉妹が既にこの世にいない場合

- あなたが著しい非行をはたらいた子を「廃除」した場合

- 子または兄弟姉妹がひどすぎる非行をはたらいた場合

これらのうち、圧倒的多数は、子または兄弟姉妹が既にこの世にいない場合です。

つまり、代襲相続は、基本的には、故人の合理的な意思として、子が既にこの世にいないならばせめて孫に、兄弟姉妹が既にこの世にいないならばおい・めいに遺してあげたいだろう、ということに配慮した制度なのです。

あとのケースは、ごく大ざっぱに言えば、相続人に非行があって、「どうしてもその相続人に遺産をあげたくないが、その子には遺してあげたい」という、かなりイレギュラーなケースです。ひととおりの説明はしておきますが、いかに普段から家族を大事にすることと良好な家族関係を保つことが重要か、痛感させられます。

一つひとつ、見ていきましょう。

1.1.子または兄弟姉妹が既にこの世にいない場合

まず、子または兄弟姉妹が既にこの世を去っている場合です。これが最も典型的で、圧倒的多数です。

子の代わりに孫が、兄弟姉妹の代わりにおい・めいが相続することになります。

1.2.子または兄弟姉妹がひどすぎる非行をはたらいた場合

子または兄弟姉妹があなたに対してひどすぎる非行をはたらいた場合、「相続欠格」と言って、当然に相続人の資格がはく奪されます。

当然に資格がはく奪されるというのは、あなたが許してあげたとしても、法律が許してくれないということです。

以下の4つのケースです。

- 故意にあなたを殺して、あるいは殺そうとして刑罰を受けた場合

- あなたを騙したり(詐欺)脅したり(強迫)して遺言、遺言の取消し・変更をさせた場合

- あなたを騙したり(詐欺)脅したり(強迫)して遺言、遺言の取消し・変更を妨害した場合

- あなたの遺言書を偽造・変造・破棄・隠匿した場合

これらのケースで相続が当然NGということになるのは、あなたに対する「不孝」が大きいからだけではありません。

これらの行為は相続に関する法制度・法秩序自体を根底から危うくしてしまうもので、到底許しがたいことだからです。そのようなことをする人間に相続を認めてしまうと、示しがつかなくなるということなのです。

1.3.あなたが著しい非行をはたらいた子を「廃除」した場合

1.3.1.あなたの意思でできて撤回も可能な「廃除」

「欠格」になるほどでなかったとしても、子に著しい非行があった場合、その子の相続分を奪うことは、裁判所に申し立てをして認められれば可能です。これを「廃除」と言います。

なお兄弟姉妹は「廃除」の対象になりません。後で説明します。

廃除が認められるのは、以下の3つのケースです。「欠格」の場合と異なり、相続に関する法制度・法秩序自体を根底から危うくしてしまうほどではありません。しかし、そうはいっても、あなたに対する「不孝」の度合いはかなりひどいと言えます。したがって、「廃除」はそうそう認められません。

廃除の申し立てをしなければならないというのはよほどのことで、非常に悲しいことです。あくまで最後の手段と考えてください。

- あなたへの虐待

- あなたへの重大な侮辱

- その他著しい非行

なお、いったん廃除が認められた場合でも、後で許して撤回してあげることはできます(「宥恕」と言います)。

1.3.2.兄弟姉妹があなたに著しい非行をした場合は「廃除」でなく遺言で

「廃除」の対象は子(孫)または親です。兄弟姉妹については「廃除」の制度はありません。

なぜなら、「廃除」は厳密には相続分自体を奪うのではなく「遺留分」を奪うという形だからです。

遺留分というのは、法律が認めた相続人の最低限の相続分です。あなたが遺留分を侵害する遺言を残した場合、その部分は無効になるということです。

遺留分を持つのは、子(孫)か親です。兄弟姉妹にはそもそも遺留分がありません。特定のきょうだいに相続させたくないならば、その人に相続させないという遺言を残せば良いのです。だから、「廃除」の制度は兄弟姉妹には必要ありません。

なお、その場合でも、ひょっとしたらそのきょうだいの子(おい・めい)には遺産を残してあげたいということがあるかも知れません(考えにくいとは思いますが)。もしそういう事情があるならば、遺言でそのおい・めいに遺産を分けてあげれば良いということになります(遺贈といいます)。

2.代襲のしくみは本来の相続人が子の場合と兄弟姉妹の場合とで違う

代襲相続が起こる場合に、誰が、どのように代襲相続人になるのでしょうか。

そのルールは、本来の相続人が子の場合と、兄弟姉妹の場合とで違います。

以下、それぞれの場合について説明していきます。

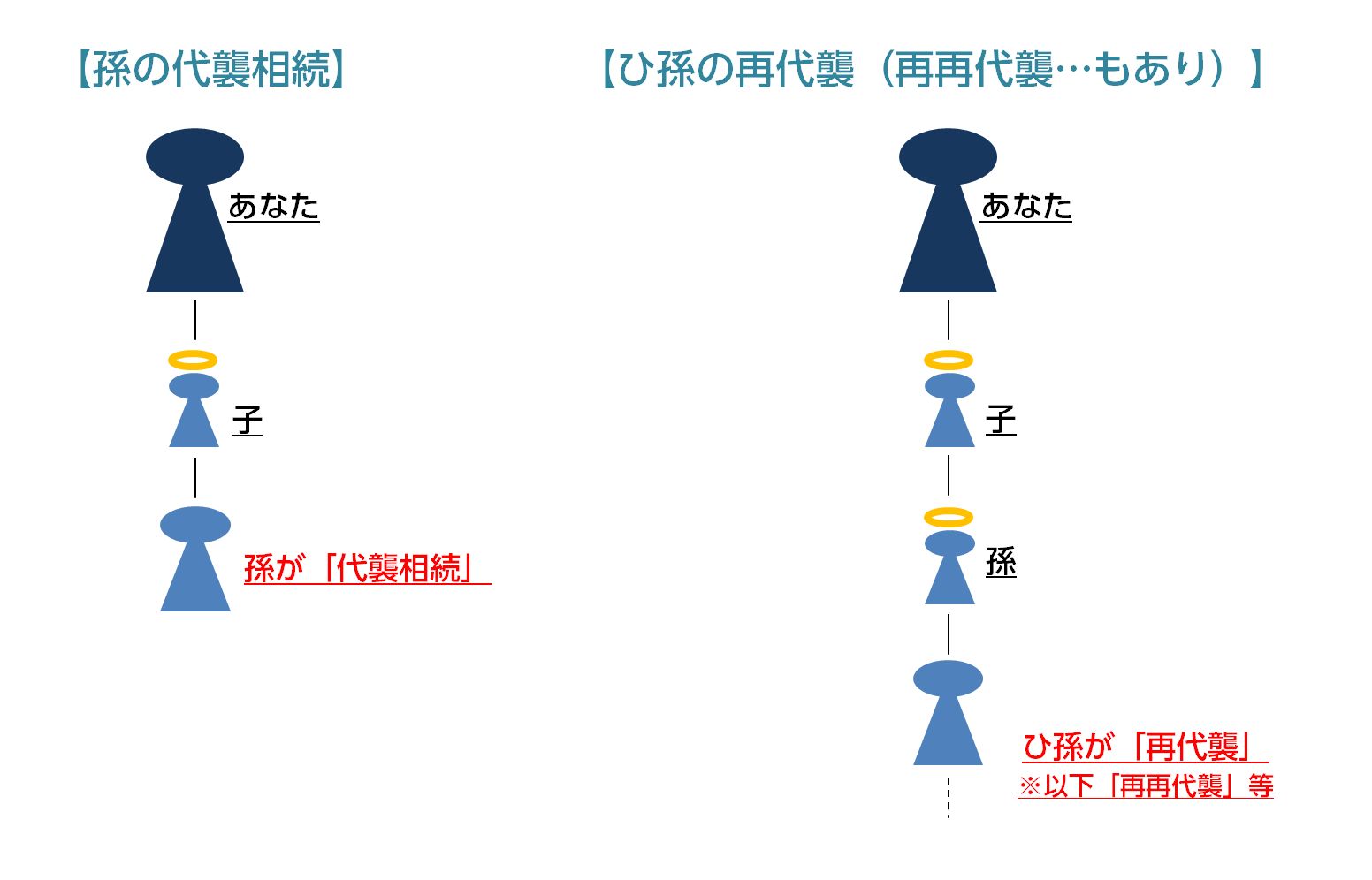

2.1.子が相続できなければ孫、ひ孫が相続人になる(代襲・再代襲)

まず、お子様が相続できない場合の扱いです。

2.1.1.子がいなければ孫が相続人になる(代襲)

お子様が既にこの世にいない場合は、代わりにお孫様がお子様を代襲して相続することになります。

なお、お孫様が複数人いる場合には代襲相続する分をさらに頭数で分け合うことになります。

2.1.2.子も孫もいなければひ孫が相続人になる(再代襲)

子も孫もこの世にいなかったならば、ひ孫(曾孫)が第1順位の相続人になります。これを「再代襲」と言います。

2.1.3.「再再代襲」もある

ひ孫もこの世にいなかったら、理屈としては(まずありえませんが・・・)やしゃご(玄孫)が「再々代襲」することになります。

要は、直系の子孫がいる限り、必ずその人が相続人になるということです。

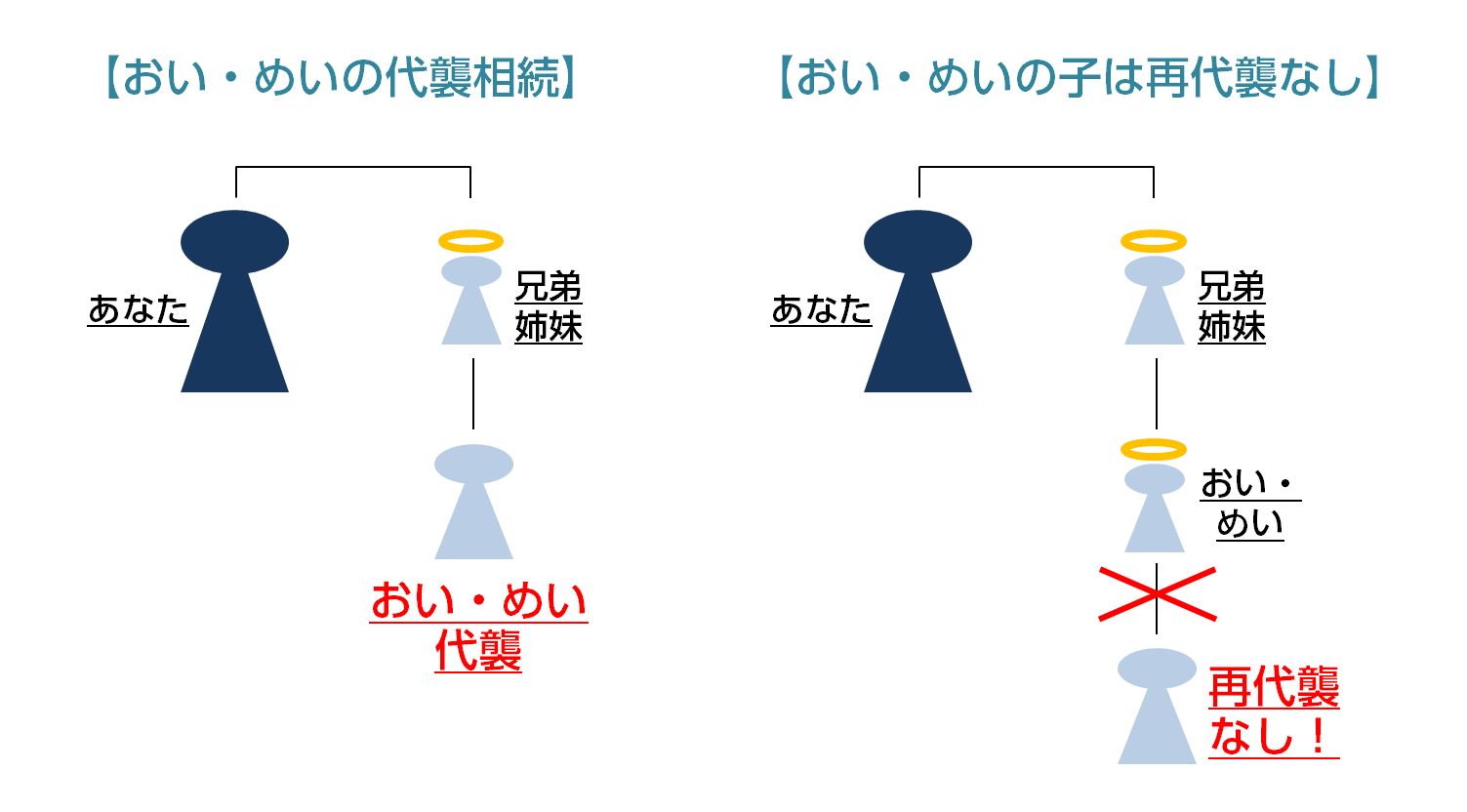

2.2.兄弟姉妹が相続できなければおい・めいが相続人になる(代襲)

次は、兄弟姉妹が相続できない場合の扱いです。

2.2.1.おい・めいは相続人になるが(代襲)、おい・めいの子はなれない

あなたに直系の子孫がおらず、親も兄弟姉妹もこの世を去っている場合を考えてみましょう。

この場合、兄弟姉妹の子、つまり、おい・めいがいれば、兄弟姉妹の代わりにあなたを相続します。つまり、上で述べた代襲相続です。

2.2.2.おい・めいの子は相続人になれない(再代襲はない)

しかし、おい・めいもこの世にいなかった場合、その子は相続人にはなりません。直系の子孫とは違い、おい・めいの子には「再代襲」は認められないのです。

なぜなら、おい・めいの子となると、かなり血縁が遠くなってしまうからです。

まとめ

代襲相続について、どのようなケースで問題となり、誰が代襲相続人になるのかを説明してきました。

代襲相続が起こるのは、ほぼ、お子様やごきょうだいが既にこの世を去っている場合に、お孫様やおい・めいの方が遺産を受け取れるようにしてあげるというものです。まさに、そうしてあげたいという人情を汲み取った制度と言えます。

代襲相続人も相続人と同じ扱いなので、遺留分が認められ、それを侵害してしまわないように配慮が必要です。

ただ、お子様・お孫様よりも下の世代は生存している限り「再代襲」「再々代襲」がありえますが、おい・めいの方が生存していない場合はさらにその子が「再代襲」することはありえません。

相続税対策・生前贈与の活用をお考えの方へ

【無料Ebook '21年~'22年版】知らなきゃ損!驚くほど得して誰でも使える7つの社会保障制度と、本当に必要な保険

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

- ・自分に万が一のことがあった時に遺族が毎月約13万円を受け取れる。

- ・仕事を続けられなくなった時に毎月約10万円を受け取れる。

- ・出産の時に42万円の一時金を受け取れる。

- ・医療費控除で税金を最大200万円節約できる。

- ・病気の治療費を半分以下にすることができる。

- ・介護費用を1/10にすることができる。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

関連記事

-

相続税の税務調査にAI導入|申告漏れが見抜かれる仕組みと私たちにできる対策

「うちにはそんなに財産はないから、相続税は関係ない」「現金で少しずつ贈与しておけば、税務署には分からないだろう」もし、あなたがそのようにお考えであれば、その認識はもはや通用しない時代になったことを知っておく必要があります。相続税の税務調査にAI(人工知能)

-

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新

-

2026年税制改正で不動産節税が大きく変わる|相続税評価見直しの全貌と緊急対策

「儲かったら不動産を買って相続税対策」――経営者や資産家の間で長年常識とされてきたこの戦略が、2026年(令和8年)の税制改正によって根本から揺らごうとしています。特に富裕層に人気の「不動産小口化商品」や「相続直前に取得した賃貸物件」は、国税庁による評価ル

-

事業承継の税金対策|オペレーティングリースで自社株評価を下げる方法

長年かけて大切に育て上げてきた会社を、いずれは後継者である子どもに引き継いでほしい。そう願うオーナー経営者にとって、避けては通れない大きな壁が、事業承継に伴う「税金」の問題です。 特に、業績が好調で、内部留保が厚い優良企業であるほど、会社の価値、すな

-

相続税の追徴課税が急増中!国税AIに見抜かれる「申告漏れ」の真実と対策

「自分にはまだ早い」「うちはそんなに資産がないから大丈夫」相続税について、そのように考えてはいませんか?しかし、国税庁の発表によると、相続税の税務調査が行われた案件のうち、なんと85%以上で申告漏れなどの不備が指摘され、追徴課税が発生しています。 こ

-

不動産売却・相続の節税対策|3,000万円控除と小規模宅地等の特例を解説

不動産は、人生で最も大きな買い物であると同時に、売却や相続の際には、最も大きな税負担を生む可能性のある資産でもあります。 「家を売却したら、思っていた以上に税金がかかって手取りが減ってしまった」 「実家を相続したら、相続税が払えなくて困った」

-

資産管理会社を作って大幅節税する仕組みとは?富裕層が実践する「プライベートカンパニー」活用の秘訣

「富裕層やオーナー経営者は、なぜわざわざ資産管理会社(プライベートカンパニー)を作るのか?」「個人の資産なのだから、個人で管理すれば十分ではないか?」 多くの人が疑問に思うこの点ですが、実はそこには税制上の明確な理由があります。個人と法人では、適用さ

-

家族間売買に潜む「みなし贈与」の罠とは?適正価格の算出と贈与税リスクを回避する資産防衛術

親から子へ、あるいは知人間で、不動産や高価な資産を譲り渡す際、「家族なんだから安く譲ってあげたい」「友人価格で安く売ってあげよう」と考えるのは、人情として極めて自然なことです。 しかし、税務の世界においては、この「良かれと思って安くする」行為が、思わ

-

事業承継の成否は「株価」で決まる!自社株評価を下げて後継者に資産を渡す7つのスキーム完全版

「創業以来、無我夢中で会社を大きくしてきた。おかげで利益も積み上がり、財務内容は盤石だ」経営者として、これほど誇らしいことはありません。しかし、こと「事業承継」という局面においては、その優良な財務内容が、逆に会社を存続の危機に追い込む「凶器」となり得ること

-

あなたは、相続税の負担を軽くするための制度の一つとして、「基礎控除」の枠の活用を考えていることと思います。 基礎控除の枠は、基本的には法律で固まっているもので、あなたの意思で増減できないものです。なので、その範囲をはっきりさせておくことは、相続税対策