不動産は減価償却できるということは知っていても、どのように減価償却がされているのかまではわからない方が多いです。

しかし、投資目的で不動産を購入する場合は、どのように減価償却がされるのかを理解しておきたいと思いますよね。

実は、不動産の減価償却は、「建物の構造」と「築年数」で決まります。

この記事では、不動産の減価償却について理解しやすいように3つのポイントに絞ってお伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに:減価償却とは

減価償却とは、資産を購入した場合、その資産の代金の額を、何年度かにわたって費用として計上するものです。

資産の価値が下がるとその分は「損失」になるため、それをその都度、費用として計上するのです。

そして、減価償却によって計上される費用を「減価償却費」と言います。

減価償却の期間、つまり、何年間かけて減価償却費を計上していくかは、資産の種類ごとに決まっています。これを「法定耐用年数」と言います。

この法定耐用年数は、国税庁のHPで見ることができます。

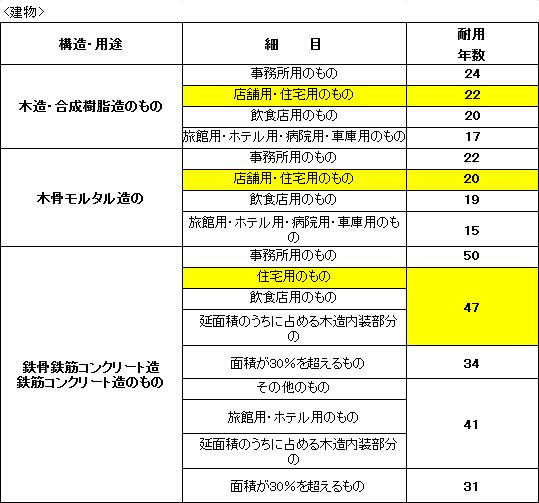

図1

このデータで耐用年数を調べると、住居用建物の場合、木造建物は22年、鉄筋コンクリート(RC)は47年で償却するということになります。

このように建物の種類や用途で耐用年数が決められており、その年数に合わせて減価償却を行います。

1. 減価償却の期間(耐用年数)は建物の種類と用途と経過年数によって決まっている

1.1. 新築の資産は「法定耐用年数」で償却

減価償却の期間、つまり、何年間かけて損金に算入していくかについてのルールは、法令で減価償却資産の種類ごとに決められています。これを「法定耐用年数」と言います。

そして、それぞれの年度に計上できる減価償却費の額は、原則として、この法定耐用年数を前提として計算されます。

法定耐用年数は、国税庁のHPで確認できます。

たとえば「耐用年数(建物・建物附属設備)」の項目をクリックすると、一覧表が出てきます。

その一覧表によれば「住居用建物」のうち「木造建物」の法定耐用年数(償却期間)は22年、「鉄骨建物」は47年となっています。

1.2. 中古の建物は短期で償却できる

減価償却資産を中古で購入した場合には、法定耐用年数よりも短期で償却できることになっています。なぜかというと、中古品はすでに利用価値がある程度下がっているからです。

したがって、この短い耐用年数を前提として、減価償却費が計算されることになります。

その結果、新築物件と中古物件とでは、同じ金額で購入しても、中古の方が短い耐用年数で減価償却費が計算されて、1つの年度に減価償却費に計上できる額が大きくなるのです。

つまり、新築よりも少しだけ古い中古物件を購入した方が得をする場合があります。

その場合、減価償却期間は、

法定耐用年数 - 経過年数 + 経過年数 × 20%

ということになっています。ただしこの計算式で出てきた数字が2年未満ならば2年とします。また1年未満の端数は切り捨てます。

たとえば、築4年の中古の「鉄筋コンクリート(RC)マンション(住居用)」を購入した場合、法定耐用年数は47年なので、

47年(法定耐用年数)-4年(経過年数)+4年(経過年数)×20%=43.8年

となり、端数の0.8は切り捨てて、耐用年数は43年となります。

不動産を活用した有名な減価償却としては、築23年以上経過の木造のアパートです。

上記の式にあてはめると、

22年(法定耐用年数)-23年(経過年数)+23年(経過年数)×20%=4.6年

よって、この木造アパートの建物部分は、4.6年≒5年で全額を償却できるようになります。

このように耐用年数からもっとも短く減価償却できる物件を選んで、節税に活かす方もいらっしゃいます。

2. 減価償却費の計算方法は選べる|定額法と定率法

では、減価償却の期間(法定耐用年数)を通じて、それぞれの年度にいくらずつ減価償却費を計上することになるのでしょうか。

減価償却費の計算方法、つまり、各年度ごとに資産価値がいくら下がったことにするかを計算する方法は、以下の2種類です。

- 定額法:各年に同じ額ずつ減価償却費に計上し、最後の年度に1円だけ残す

- 定率法:各年に同じ率(%)ずつ減価償却費に計上し、最後の年度に1円だけ残す

どちらの方法も、減価償却が終わる最後の年度に無理やり「1円」だけ残すようにします。なぜそんなことをするかというと、「ゼロ」にすると、資産があった形跡・減価償却した形跡が一切分からなくなってしまうからです。

ふつうは定率法で計算するのが有利と言われています。なぜかというと、早い時期にたくさん減価償却費を計上できるからです。

資産は減価償却期間いっぱい使うとは限りません。早いうちに最新式のものに買い換えられる可能性もあります。したがって、早いうちにできるだけたくさん償却しておくに越したことはありません。

ただし、定率法を知るにはまず定額法を押さえておく必要があります。そこで、まず、定額法の計算方法からお伝えします。

2.1. 定額法

定額法は、基本的に、代金を法定耐用年数で均等に割った金額を減価償却費に計上していきます。ただし、割り切れない場合もあるので、その場合は、「償却率」を使って計算します。

償却率は、「1÷償却年数」の小数点以下第4位を繰り上げたものです。

具体例を見てみましょう。図1の建物の耐用年数を見ると、例えば住居用の木造建物の耐用年数は22年です。

1÷22=0.045454545……

と永久に割り切れない数字になってしまいます。そこで、償却率は小数点以下第4位を繰り上げ、「0.046」とします。

建物価格1,000万円×0.046=460,000円

ただ、この償却率で減価償却していくと、最後の年度(上の例では22年目)で数字が合わなくなります。

そこで、最後の年度に端数を調整し、1円だけ残るようにします。

償却率の計算がわからなくなってしまった場合には国税庁のホームページにて「減価償却資産の償却率」の一覧表を見ればすぐに確認することができます。

2.2. 定率法

定率法は、決まった率だけ減価償却していく方法です。

定率法の償却率=定額法の償却率×2です。

ただし、平成28年4月1日以降に取得した不動産の建物本体に関しては、定額法のみの適用となりましたので、ご注意ください。

たとえば、4,000万円の新築の不動産物件を購入し、そのうち土地部分3,000万円、建物部分1,000万円で建物が木造のとき、この建物を購入して22年で定率法で償却することになります。

木造の耐用年数は22年なので、償却率は0.046(定額法の償却率)×2=0.092となります。

この方法だと、最初のうちに減価償却できる額が1000万円×0.092=92万円となり、大きくなりますが、最後まで(22年間)償却しきれません。

そこで、「保証率」という数値を使います。

これは、国税庁のHPにある資料のP.22に償却年数ごとに記載されています。償却年数7年であれば保証率0.08680です。

したがって、上記の1,000万円の新築木造建物を購入すると償却年数22年なので、保証率は0.03182です。

この「保証率」をどうやって使うかというと、まずは定率法で計算して償却していきます。

そして、定率法で計算した減価償却費の額が「購入時の代金の額×保証率」を下回るようになったら、その年度以降は定額法を使うことになります。

購入時の代金の額×保証率=1,000万円×0.03182=318,200円です。

したがって、まずは、定率法の償却率である0.092で減価償却を行い、318,200円を下回るまでこの定率法の償却率で減価償却していきます。

そして、この318,200円を下回った段階から定額法の償却率で計算した減価償却額460,000円を下回ります。

したがって、この年度以降、減価償却費は460,000円として計算していきます。

あとは、最後の22年目に1円だけ残すようにします。

3. 減価償却資産の購入時期|減価償却費は月割で計算する

最後に、減価償却資産をいつ購入するかも重要です。というのは、資産の購入はふつう、年度の途中に行われるからです。

年度途中に購入する場合、減価償却費は、月割で計算して計上します。したがって、何月に購入するかによって、その年度にいくら損金にできるかが変わってくるのです。

上の定率法で、たとえば事業年度が1月~12月に設定されていて、年度途中の7月に不動産を購入した場合を見てみましょう。

最初の1年目の減価償却費の額は92万円なので、購入した年度は7月~12月の分、つまり

92万円÷12ヶ月×6ヶ月=460,000円

が減価償却費として計上されます。

次の年度は1月~6月に残りの460,000円が計上されます。

まとめ

不動産を効率よく減価償却すれば、節税や資金繰りに役立ちます。

そのためには、まず、減価償却期間、つまり何年で償却できるかを押さえておかなければなりません。

その期間は原則は「法定耐用年数」と言って、建物の種類や用途ごとに法令で決まっています。ただし、中古の物件については、法定耐用年数よりも短い期間で償却できることがあります。したがって、中古物件の活用が差し支えないのであれば、それも一つの選択肢です。

次に、減価償却費の計算では早期にたくさん償却できる「定率法」を活用することをおすすめしますが、建物に関しては平成28年4月以降に購入した不動産の建物部分は定額法しか計算では活用できないので要注意です。

さらに、減価償却資産を年度の途中に購入した場合、減価償却費は月割りで計算されます。したがって、いつ購入するかによって損金に算入できる額が変わってきますので、この部分だけはしっかりと押さえておきましょう。