次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

テレビなどで頻繁に医療保険のCMが流れていますが、実際に医療保険は必要なのかとお悩みになった経験はございませんか。

実際に私がお会いしてきた方も、多くの方は「医療保険くらい加入しておかなければ」と、あまり必要性などを理解せず、「何となく」で加入されています。

しかし、当たり前のことではありますが、治療費を貯蓄で賄える場合は、医療保険は不要と言えます。このようなことをお伝えすると「とは言っても、なにかあったときに困るのでは」と不安を感じてしまう方もいらっしゃいますよね。

そこで、この記事では皆さんがしっかりとご納得された上で医療保険が必要か不要かの判断ができるようわかりやすく解説させて頂きます。

是非最後まで読んでいただければと思います。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

保険には医療保険以外にも、生命保険やがん保険、介護保険や学資保険、個人年金保険など様々な種類があります。

もし、これらの中でも優先順位を決めかねているなら、以下の順番で検討されることをお勧めします。

なぜなら、生命保険とがん保険は、自分に万が一のことがあった場合、残される家族の生活を守るという点に重点があります。

一方、医療保険は病気やケガになった場合の治療費を補填するための保険です。

このように同じ保険に見えて、それによって守れるものは全く異なるのですね。

詳しくは、『がん保険の必要性を60歳より前と後に分けて考える』などをお読み下さい。

ここでは大前提として、生命保険やがん保険に加入して、医療保険に回すだけの家計の余裕がない場合は無理に加入する必要はないとお考え頂ければと思います。

その場合は、家計を改善して、余裕ができた時にあらためて検討しましょう。

さて、それでは、ここから医療保険が不要なケースをご紹介していきます。医療保険が不要なケースとは簡単に言うと、以下の場合です。

それぞれ見ていきましょう。

基本的に貯蓄で医療費を賄える場合、医療保険は不要です。それでは、どれぐらいの貯蓄があれば良いのでしょうか?

の2つの観点から見ていきましょう。

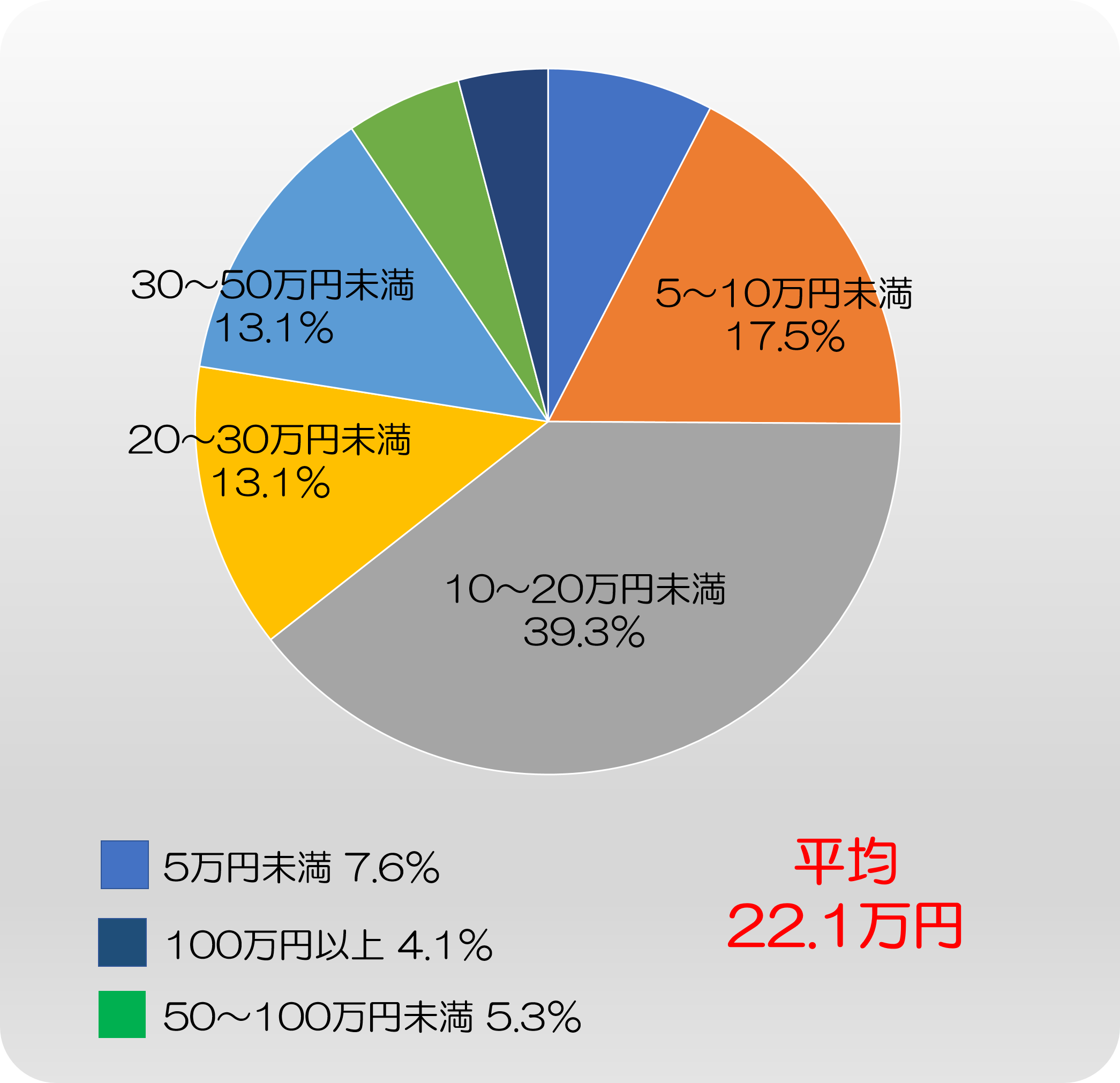

以下の図をご覧ください。これは公益財団法人生命保険文化センターの『平成28年度生活保障に関する調査』P.16の表をもとに作成したものです。

この金額は、治療費だけでなく、食事代や差額ベッド代、ご家族のお見舞いの交通費なども全て含まれたものです。

なお、上記データは「高額療養費制度」を使っている方も使っていない方も含まれております。

この制度を忘れずに申請した場合、平均治療費はさらに下がると考えられます。

また、同調査によると、全ての病気やケガを含めた平均入院日数は19.1日です。

入院治療で仕事ができなくなった場合の収入についてご心配の方もいらっしゃると思います。

しかし、日本では「傷病手当金制度」と言って、病気やケガで働けなくなった時、月収の約2/3を保障してくれる制度があります。

つまり、何かの病気になってしまった場合の治療費として平均20万円程度と、入院で働けなくなる1ヶ月分の給料の1/3を足した金額分を払ったとしても、ビクともしないと感じられるだけの貯蓄があれば、医療保険は絶対的に必要というわけではありません。

一方で、今貯蓄がなくて、もし明日入院が必要になったら治療費を払えないという場合は、ぜひとも医療保険の加入をお勧めします。

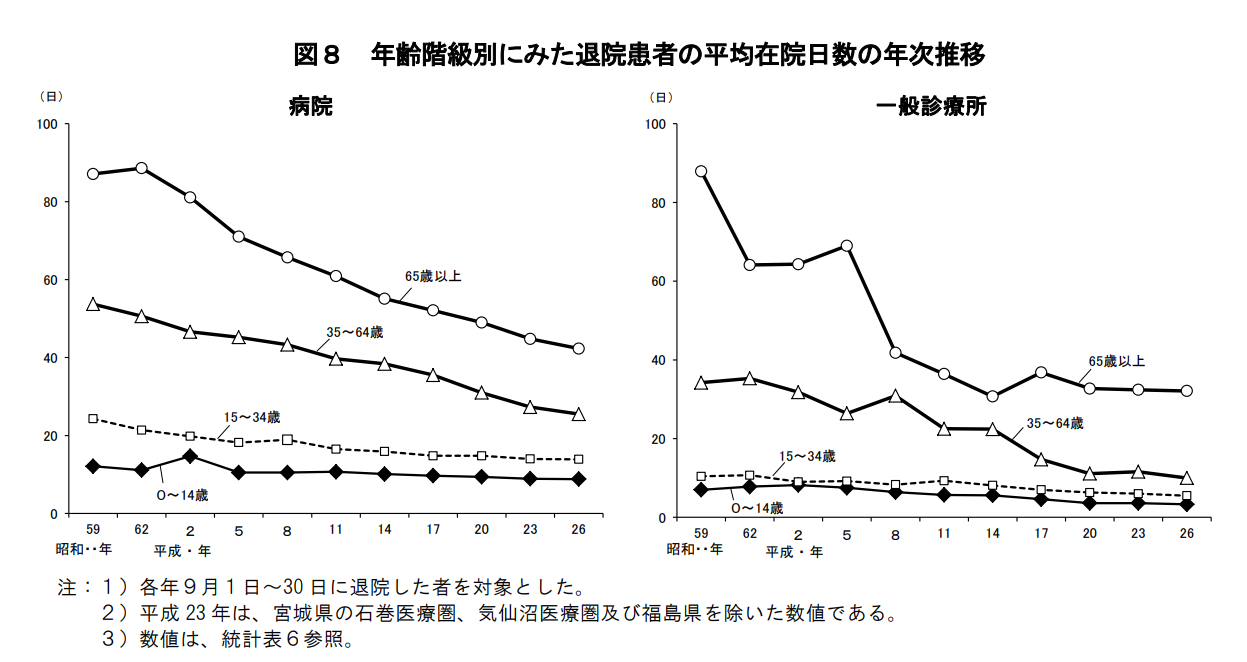

ただし、当たり前のことかもしれませんが、年齢を重ねれば重ねるほど病気になった場合の平均入院日数は増えていきます。

以下の表をご覧ください。これは、厚生労働省の『平成26年(2014年)患者調査』より抜粋したものです。

このように、年齢が上がるほど、万が一病気になった場合の貯蓄の必要額は高くなっていきます。

そのため、現時点では貯蓄に余裕があっても、後々苦しくなりそうだなという場合は、今、医療保険を検討しても良いかと思います。

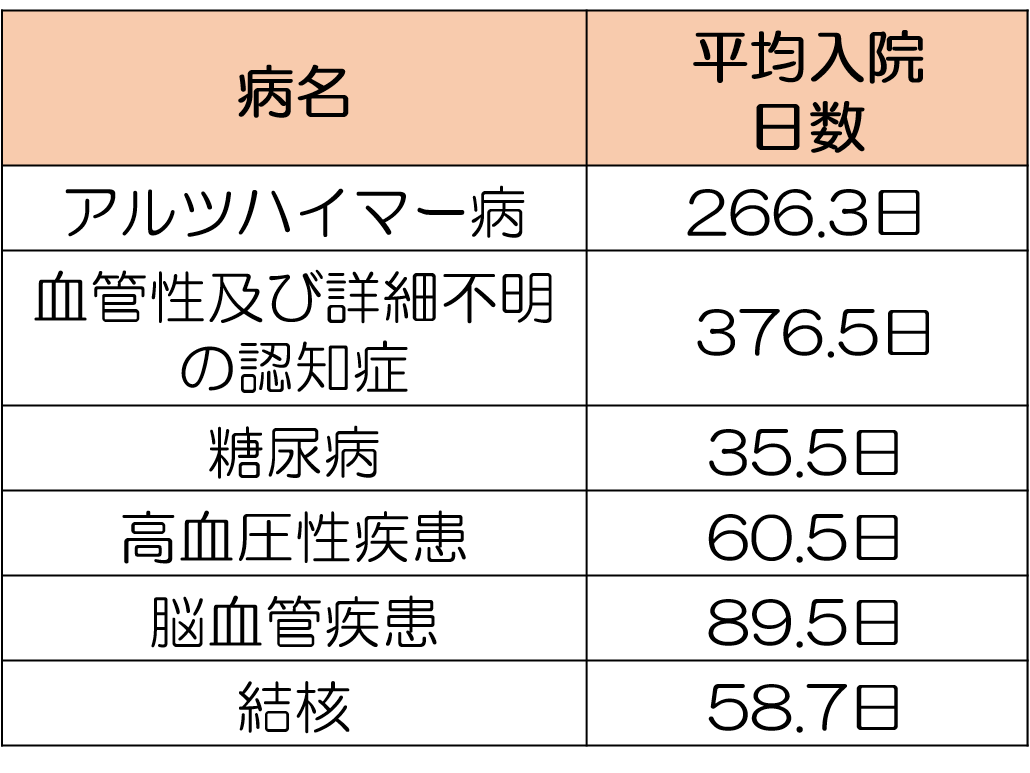

また、長期入院が必要になる病気もやはり年齢を重ねるほどかかりやすくなっていきます。例えば、以下のようなものです。

(参照元:厚生労働省『平成26年(2014年)患者調査』)

これらの病気は、がんと比べると罹患率は非常に低いのですが、ご家系などで特に心配なものがある場合は、医療保険で保障をつけておくと安心でしょう。

以上、いくつかのデータを見ていただきましたが、明確に貯蓄がどれだけあれば医療保険は不要かというラインは、ご家庭によって大きく異なります。

また、一般的でない病気は、罹患リスクはがんと比べて非常に低いと言えます。そのため、どこまで「保障による安心」を求めるかで変わっていきます。

レアなケースになりますが、海外でずっと暮らしていく場合は、医療保険は不要と判断できます。

ただし、「日本の医療保険」は、という前置きがつきます。

日本の保険会社で加入した医療保険は、所定の条件を満たしていれば、海外で入院した場合でもしっかりと給付されます。

しかし、日本にはいないため手続きが大変ですし、円ベースで支給されますので為替のリスクがあります。さらに、日本で銀行の口座が必要です。

そして多くの場合、海外で保険の給付金を請求して受け取るには、日本で家族の住所を仮住所として設定しておかなければなりません。

そのため、もし日本に家族がいない場合は、請求自体がかなり困難になってしまいます。

ずっと海外で暮らしていきたいというケースでは、日本の医療保険ではなく、現地でその国の医療保険制度にあった医療保険に加入した方が役に立つでしょう。

よって、稀なケースですが、海外でずっと暮らしていくことを決めているのであれば、医療保険はいらないということになります。

ここまでで医療保険が不要なケースをご説明させていただきました。

実際のところ、医療保険は、生命保険やがん保険と比べて絶対的に必要というわけではありません。それでも入っておくと安心ですし、私自身も入っています。

そこで、医療保険を選ぶ上で、絶対に確認していただきたいことをご紹介しておきます。

ほぼすべての病気で平均入院日数は年々下がってきています。

しかし、入退院を繰り返すことで入院日数がトータルで長期化したり、神経疾患などに罹患したりした場合は、平均在院日数が100日を超えることも少なくありません。

年齢を重ねれば重ねるほど、これらのリスクは増えていきます。

また、交通事故で脳に障害を負った場合なども入院は長期化します。

もちろん、このようなことは滅多に起きることではありませんが、そんな場合でも、少なくとも経済的な面では安心していられるようにするのが医療保険の役割です。

そのため、医療保険を選ぶときは、入院の限度日数が、最低でも1回あたり120日、可能であれば365日の1回あたりの限度日数が設定されているものを選んで頂ければ安心です。

脳卒中、心筋梗塞、がんの三大疾病は入院が長期化しやすいものの代表です。

「2.1.3」でご覧いただいたように、脳血管疾患の平均入院日数は90日です。しかし、これはあくまでも平均であり、リハビリなども含めて365日以上の長期入院に至るケースも散見されます。

そのため三大疾病だけは入院日数が無制限のものを選ぶようにしてください。

なお、『がん保険の入院給付金は必要か?治療の時に後悔しないためのポイント』でもお伝えしておりますが、医療保険で入院保障をしっかりと設定している場合は、がん保険で入院保障をつけると重複してしまいますので、無駄のないように気をつけてください。

先進医療保険特約は、最新の医療を受けるには必ず必要な保障だと考えています。

実際に先進医療を受けられる機会は非常に少ないのですが、最高の医療を受けられる権利があるだけで、大きな安心につながります。保険料も月100円程度とお手頃です。

しかし先進医療の受診率は、年々増えてきているため、更新後に保険料が上がってしまうことも予測されているようです。

保険料が加入時からずっと変わらないタイプで加入しておくと、更新後の保険料負担の心配もなくなりますので、終身型がおすすめです。

医療保険が必要か不要かを判断していただくポイントをお伝えしました。医療保険は貯蓄で賄うことができる場合は確かに不要です。

ただし、しっかりとライフプランニングを行った上で検証をしなければ、誤った判断をすることもあります。そして、長期入院のリスクや先進医療・自由診療などの最高の医療を受けることを考えると、一概に不要とも言えません。

私の意見としては、最高の医療を受けるためにも先進医療保険の保障は持ってほしいです。

また、平均在院日数は年々下がってはいますが、長期入院は存在します。

そのため、長期の入院に対応している医療保険であれば、加入する価値は決して小さくないと思います。

よって、医療保険が不要だと考えていても、もう一度本当に不要かどうかを検証し、そしてもし加入をするのであれば、しっかりと役に立つ医療保険に加入してほしいと思います。

そして、医療保険には珍しいタイプの商品もあり、貯蓄の1つとしての活用や相続でも活用できる場合もありますので、医療保険=いらないものという概念を一度取り払って、様々な医療保険を知っていただきたいと思います。

次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

「どういう手術が給付金の対象なの?」「手術給付金額はどれくらい支給されるの?」と疑問を持つ方もいるのではないでしょうか。 手術給付金というのは簡単にいうと手術をしたときに一時金が受取れるというものですが、これはどの医療保険にも付いています。 医

独身はどの保険に入ればいいの?最適な選び方と私のおすすめプラン

社会人になった時に初めて保険を検討する人も多いでしょう。ただ、独身の場合どういったものに入ればいいのか、どうやって選んでいいのか疑問がいっぱいですよね。 独身の場合は、大きな死亡保障は必要ありません。医療保険を中心で考えます。特に、今営業マンに勧めら

子供も病気や怪我で入院する可能性があるので、子供向けの医療保険についてのお問い合わせを受けることがあります。 実際、保険の営業マンの中には、「お子様のため」と言って医療保険をすすめる方もいるようです。 しかし、率直に言って、公的保障があることな

高齢者の方からよく、医療保険に加入すべきかどうか迷っているというご相談をお受けします。 たしかに、高齢になればなるほど健康に不安を抱えるようになっていくのは避けられません。その備えとして医療保険を検討したいとお考えになるのはもっともだと思います。

医療保険について調べたり、パンフレットを眺めたりしていると「日帰り入院」という言葉が眼に入ります。 日帰り入院とは、その名の通り、「入院した日に退院する入院」のことなのですが、自身が受けた治療が日帰り入院なのかどうか分からない、という人も多いでしょう

医療保険はいつから保障されるの?契約するとき必ず確認すべきこと

「医療保険の保障開始日はいつ始まるの?」「保険の申込みをしてからすぐに病気になった場合の保障はどうなるの?」 保険を申込んだはいいものの、病気やケガをしたときに保障がおりなければ、保険に入っている意味がありませんよね。 しかし、実際のところ、保

長寿大国日本。 UNFPA(国連人口基金)が発表した2022年版世界人口白書によれば、日本人の平均寿命は女性が88歳、男性が82歳で、平均寿命の長さは男女とも世界第1位です。 日本人の3分の2が生活習慣病で亡くなっており、厚生省の「令和元年(2

医療保険では、保険料の支払いを「●歳まで」や「●年間」など、あらかじめ決めた期間で終えることができる支払い方法があります。 保険料の払込期間が限定されるので、保険料の総額が安くなるメリットがあると言われます。しかし、それだけの理由で選ぶのはおすすめで

医療保険の保険料払込免除特約とは?必ず知っておくべき3つの注意点

「保険料払込免除特約」は、「三大疾病や高度障害・要介護状態になったら保険料が免除」となっているものです。 しかし、実際は「約款所定の状態」にならないと適用されません。そして、約款を全て読む人はほとんどいないので、勘違いしたまま特約を付加してしまう方も

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々