遺族年金とは、大黒柱の方に万が一のことがあった際に、残された遺族に支給される公的年金のことです。

残された家族にとっては、生活費を確保するための大切な保障です。

ほとんどの人が受けられる保障ですが、受けられない方もいるので受給条件は必ず確認しておかなければいけません。

遺族基礎年金と遺族厚生年金は少し受給条件が違うので、注意が必要です。

そこでこの記事では

- 遺族基礎年金の受給条件

- 遺族厚生年金の受給条件

- 遺族年金の寡婦年金と死亡一時金

- 遺族年金の支給目安金額

をお伝えします。遺族年金は年金に加入していれば受けられる保障ですが、ご不安な方は自分が受給対象となるのかこの記事をお読みいただいて確認頂ければと存じます。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに:遺族年金は2種類ある

遺族年金は公的年金の一つですが、遺族年金を大きく分けると以下の2種類になります。

- 遺族基礎年金(自営業)

- 遺族厚生年金(会社員・公務員)

どの遺族年金を受け取れるかについては、亡くなった人の職業によって異なります。

そして、遺族年金をもらえる遺族の範囲も年金の種類によって異なります。

基本的には自営業の方は「遺族基礎年金」、会社員の方は「遺族基礎年金」と「遺族厚生年金」の両方が保障の対象となります。

※共済年金は平成27年10月に厚生年金に統合されています。

それではこれから各種受給条件を見ていきましょう。

1. 遺族基礎年金の受給条件

遺族基礎年金の受給条件ですが、死亡した月の前々月までの国民年金の加入期間の2/3以上、保険料が納付または免除されていること、死亡した月の前々月までの1年間に保険料の未納がないことが条件となっています。

1.1. 遺族基礎年金の基本受給条件

遺族基礎年金を受給するには、以下の4つのうちいずれかに該当する必要があります。

- 国民年金に加入していること

- 国民年金に加入していた人で日本国内に住所があり年齢が60歳以上65歳未満

- 老齢基礎年金を受給中

- 老齢基礎年金の受給資格期間を満たしている

1.と2.の要件を満たすには、保険料を納付していたことが必要となります。

1.1.1. 保険料が納付されている要件

基本的に国民年金に加入していることが受給条件になりますが、具体的には保険料が納付されているとは以下の2つの条件いずれかを満たしていることが必要です。

- 亡くなった日の2ヶ月前までの被保険者期間の中で保険料納付期間と保険料免除期間の合計が3分の2以上であること

- 亡くなった日の2ヶ月前までの1年間に保険料支払いを滞納していないこと

この2つのうちどちらかを満たしていないといざという時に保障が受けられないので注意しましょう。

1.2. 遺族年金の受給制限

遺族基礎年金を受給できる遺族の条件は、亡くなった人によって生計が維持されていた子供のいる配偶者または子供です。

生計が維持されていたと証明するためには、原則として遺族の年収が850万円未満であることが要件となります。

また生計が同一であるという要件を満たす必要もあります。

子供とは、以下の条件のいずれかを満たしていなければなりません。

- 18歳到達年度の3月31日を経過していない子供

- 20歳未満で障害年金の障害等級1級または2級の子供

この条件を満たすことにより、遺族年金の保障の対象となります。

2. 遺族厚生年金の受給条件

遺族厚生年金の受給条件は死亡した月の前々月までの国民年金の加入期間の2/3以上、保険料が納付または免除されていること、死亡した月の前々月までの1年間に保険料の未納がないことが条件です。

2.1. 遺族厚生年金の基本受給条件

遺族基礎年金を受給するには、以下の5つのうちいずれかに該当をする必要があります。

-

- 厚生年金に加入している

- 厚生年金の加入中に初診日のある傷病が原因で初診日から5年以内に死亡した

- 1級または2級の障害厚生年金を受給

- 老齢厚生年金を受給している

- 老齢厚生年金の受給資格期間を満たしている

遺族基礎年金と同様に1.と2.の要件を満たすには、保険料をきちんと納めていなければなりません。

2.1.1. 保険料が納付されている要件

厚生年金は給与天引きになっていることがほとんどなので、会社員の方は問題ないと思いますが、遺族基礎年金と同じく保険料納付されていないといけません。

以下の2つの条件いずれかを満たしていることが必要です。

- 亡くなった人の保険料納付期間が国民年金加入期間の3分の2以上

- 死亡日の2ヶ月前までの1年間に保険料の滞納がないこと

注意点としては、2.の条件は亡くなった人が死亡日に65歳未満であることが必要です。

2.2. 遺族厚生年金の受給優先順位

遺族厚生年金を受給できる遺族の条件は、配偶者や子供だけではありません。

亡くなった人によって生計を維持されていた遺族となります。

以下が優先順位となります。

- 配偶者または子供

- 父母

- 孫

- 祖父母

1.の配偶者または子供とは、遺族基礎年金と遺族厚生年金の両方を受給することができます。

遺族基礎年金では、子供がいない配偶者が受給できませんでしたが、遺族厚生年金は子供がいない配偶者も受給が可能です。

ただし、その配偶者が30歳未満の妻であれば、5年間しか受給できないことを注意しましょう。

しかし、子供がいない配偶者が40歳以上であれば、65歳になるまで遺族厚生年金に中高齢寡婦加算が加算されて支給されるケースもあります。

そして2.父母と3.祖父母には55歳以上の人が60歳になったときから支給が始まるという年齢の要件が設けられています。

3. 遺族年金の寡婦年金と死亡一時金

先ほどお伝えした遺族基礎年金と遺族厚生年金とは別に寡婦年金と死亡一時金があります。

3.1. 寡婦年金

保険料納付期間が25年以上ある自営業の夫が死亡したとき、第1号被保険者期間だけで計算した年金額の4分の3が支給されるものです。

受け取れるのは婚姻関係が10年以上あり65歳未満の妻で60歳から65歳までの5年間受け取れます。

ただし亡くなった夫が老齢基礎年金や障害年金を受給していたり、妻が老齢基礎年金の繰り上げを受給している場合は受け取ることができません。

3.2. 死亡一時金

第1号被保険者として保険料を3年納めた人が老齢基礎年金や障害基礎年金を受け取らないまま亡くなった場合は死亡一時金が受け取れます。

寡婦年金のどちらも受けられる場合は一方を選んで受け取ります。死亡一時金の金額は納付期間と保険料免除期間に応じて12万円~32万円なります。

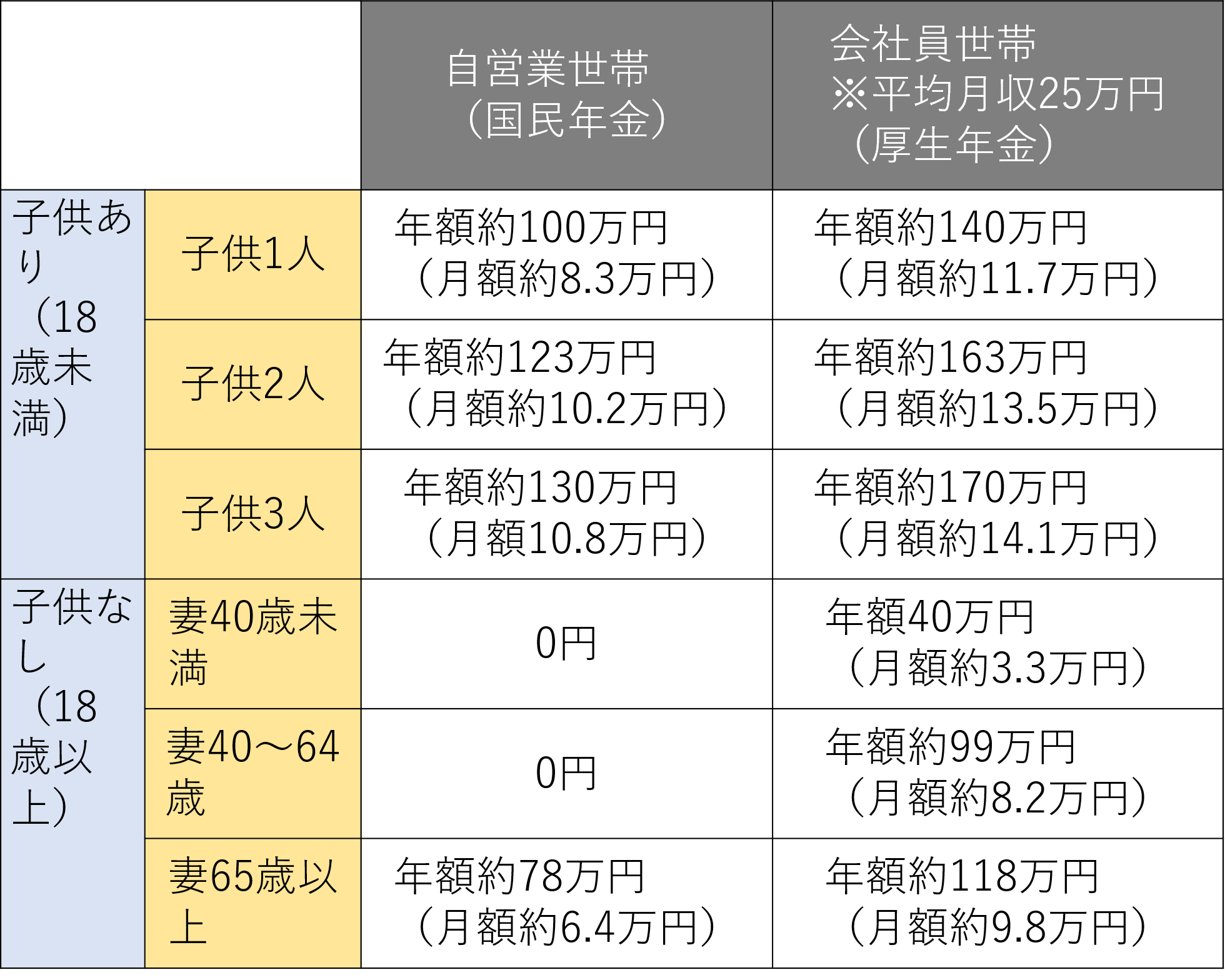

4. 参考:遺族年金の支給される金額

最後に、参考までに遺族年金からどれくらいの金額が支給されるのかお伝えしたいと思います。

遺族年金は職業・所得・保険料払込期間によって支給金額が変わりますが、遺族年金の金額の目安は以下のようになります。

【遺族年金支給額目安(2018年12月時点)】

このように家族構成や職業によって支給金額が違いますが遺族が生活をしていく上で一定の金額は受取れます。

詳しくは「遺族年金はいくらもらえる?押さえておくべき年金額と改正のポイント」でお伝えしていますので、是非参考にしてください。

まとめ

遺族年金は年金に加入をしていれば、受けられる保障です。

ただし一定の要件があり、自分が本当に受けられるのか確認しておかなければいけません。

遺族年金は、一家の大黒柱に万が一の事態があった時に、ご家族が生活費を確保するために大きな保障となる重要なものです。

そして、生命保険に加入するときには、遺族年金から保障がいくら受けられるか確認してから、どれくらい民間の生命保険が必要か金額を決めます。

よって生命保険加入時は、遺族年金がしっかり受けられることを確認しなければいけません。

上記の表はあくまでも目安となりますので、自分に万が一のことがあった場合にどれくらい保障が受けられるのかも併せて確認しておくとよいでしょう。