暦年贈与で相続税を減らすのに絶対に押さえたい3つのこと

- 2022年2月28日更新

あなたは、ご家族にかかる相続税の負担を軽くしてあげたいとお思いになり、そのための対策として、「暦年贈与」の活用をお考えになっているのではないかと思います。

暦年贈与(贈与税の基礎控除)は端的に言えば、年間110万円まで贈与した、つまり無償で譲り渡した場合には贈与税がかからないというもので、最も初歩的で手軽にできる相続税対策です。

つまり、相続させたい財産を早くから長期にわたって、年間110万円まで暦年贈与していけば、その分については贈与税を支払わなくてよく、また、当然、贈与してしまったものには相続税がかからないので、相続税対策になるということです。

ただし、「初歩的で手軽」と言っても、闇雲に活用すればよいというものではありません。

相続まで待って、相続税を納税した方が良い場合もあるので、「損益分岐点」を見極める必要があります。また、人によっては、暦年贈与ではなく他の制度を選んだ方が良いケースも考えられます。

この記事では、暦年贈与の基本的なしくみと、相続税対策として活用する際に絶対に押さえておくべき3つのポイントについて、他の制度との使い分け等にも触れながら分かりやすく解説します。

齋藤 孝一(監修者)

【所属】

名古屋商科大学大学院 会計ファイナンス研究科 専任教授 法学博士

株式会社MACコンサルタンツ 代表取締役 社長兼会長

ミッドランド税理士法人 代表社員 理事長

【資格】

税理士(5科目合格) 公認会計士 中小企業診断士 行政書士 CFP(FP一級技能士)

【学歴・公職等】

1949年生まれ 名古屋大学大学院法学研究科 博士後期課程単位取得(会社法専攻)

名古屋商工会議所 税制委員会・中小企業委員会 各委員/NPO法人中部定期借地借家権推進機構 理事長/中日文化センター・NHK文化センター各常任講師/TKC全国会会員/論文「会計参与の法的責任」にて第2回新日本法規財団奨励賞受賞

【所属学会】

日本私法学会 日本税法学会 租税訴訟学会 事業承継学会 日本FP学会 各会員

【専門分野及び講義の特徴】

・税理士業務では、租税法・会社法・民法を駆使したタックスプランニング業務、特に、相続・事業承継対策業務を中心に行なっており、資産税に特化した業務を行っている。

・大学院では、会社法・租税法・タックスプランニング・事業承継設計の講義及び租税法論文指導のゼミを担当し、「税理士は法律家たれ!」という視点からの講義を行っている。

【主な著書】

『会計参与制度の法的検討』(単著・平成25年7月刊、中央経済社)

『中小企業経営者のための新会社法』(共著・平成18年3月刊 経済法令)

『逐条解説 中小企業・大企業子会社のためのモデル定款』(共著・平成18年7月刊 第一法規)

『組織再編・資本等取引をめぐる税務の基礎(第2版)』(共著・平成28年4月刊・中央経済社)

『事業承継に活かす従業員持株会の法務・税務(第2版)』(共著・平成24年9月刊 中央経済社)

『中小企業の事業承継(七訂版)』(共著・平成28年4月刊 清文社)

『非公開株式 譲渡の法務・税務(第4版)』(共著・平成26年3月刊 中央経済社)

『事業承継に活かす持分会社・一般社団・信託』(共著・平成27年10月刊 中央経済社)

【略歴】

公務員上級職等を経て、上場準備企業にスカウトされ、財務部長、事業開発部長を歴任後、1991年4月MAC合同会計事務所(現ミッドランド税理士法人)開業。現在、税理士・同有資格者(15名)、社会保険労務士・同有資格者(7名)、弁護士(2名)、中小企業診断士(2名)、司法書士、行政書士、一級建築士、FP、医業経営コンサルタント、宅地建物取引士等約50名の有資格者等を擁するMACコンサルテインググループの代表として、名古屋&東京で総合経営コンサルティングファームを経営している。

また、名古屋・東京・豊田・岡崎・安城・三重・岐阜に拠点を有するミッドランド税理士法人アライアンスは、職員数200名を超える税理士法人として、中部地区有数の規模を誇っている。

【URL】

http://www.mac-g.co.jp

http://www.midland-alliance.com

資産防衛の教科書編集部(執筆者)

最新記事 by 資産防衛の教科書編集部 (全て見る)

- 航空機のリースの節税の仕組みとメリット・デメリットの全て - 2024年12月12日

- 養老保険で従業員の退職金を準備するメリット・デメリット - 2024年12月10日

- 養老保険の逆ハーフタックスプランは「節税」になるのか? - 2024年11月29日

目次

1.暦年贈与により相続税の負担が抑えられる基本的なしくみ

1-1.暦年贈与とは

1-1-1.年間110万円までの贈与は贈与税非課税

暦年贈与は、1年あたり110万円までの贈与については、贈与された人(受贈者)の側で贈与税が非課税になるというものです。

「1年あたり110万円」というのは、贈与税の計算が1年ごとに行われるからです。

暦年贈与は通称で、正確には「贈与税の基礎控除」と言われます。

1年あたり110万円以下の比較的低額の贈与にまで課税するのは酷だという政策的判断によるものです。

1-1-2.暦年贈与で年110万円の贈与税の非課税枠を使うことが相続税対策になる

ここで、なぜ暦年贈与が相続税対策になるのか、少しだけ簡単に説明しておきます。

亡くなった場合に財産が移転した場合にかかるのが相続税、生前に移転した場合にかかるのが贈与税です。

そのため、たとえば子1人に年110万円を贈与することによって、子の側で

- 贈与された110万円に贈与税がかからない

- 相続税の対象となるあなたの財産が110万円減ってその分に相続税がかからなくなる

ということなのです。

ただし、生前の最後の3年分の贈与は、後で相続税の計算の時に相続財産に加算されるので、注意が必要です。

つまり、あなたを相続するご家族(相続人)に対する相続開始前3年間の贈与(1人当たり合計330万円)には贈与税はかかりませんが、結局は後でその分に相続税がかかってくることになります。

この3年分の加算の対象は、相続人と、遺言で遺産を受け取るよう指定された人(受遺者)に限られます。それ以外の人(孫など)への贈与には、3年分の加算はありません。

次に、暦年贈与が相続対策になる具体例をご紹介します。

1-2.財産総額2億円の場合は暦年贈与で相続税が約半分に抑えられる!

たとえば、あなたが現在、総額2億円の財産を保有しているとして、これから毎年、計20年間にわたって、配偶者と子2人にそれぞれ、ちょうど110万円ずつ贈与していったとします。

この場合、贈与税と相続税の課税がどのようになるのか、何もしなかった場合との比較をしながら、見ていきましょう。

1-2-1.何もしなかった場合はどうなるか?

あなたが今後20年間何もせず、また、財産の総額が増減しなかった場合、あなたの財産2億円全額に相続税がかかってくることになります。

以下、相続税の総額を算出するまでのプロセスに沿って説明します。説明をシンプルにするため、「配偶者の税額軽減」等の適用は考慮しないものとします。

〈相続税の総額を算出するまでのプロセス〉

ステップ1|遺産総額を確定する

↓

ステップ2|基礎控除額を差し引いて課税対象となる額を確定する

↓

ステップ3|それぞれの人の法定相続分に基づく相続税額を算出し、合計して相続税総額を算出する

■ステップ1|遺産総額を確定する

相続税を計算するにはまず、遺産総額 を確定する必要があります。現在の財産総額が2億円で20年間そのままであれば、当然、遺産総額も2億円です。

■ステップ2|基礎控除額を差し引いて課税対象となる額を確定する

次に、相続税の計算では「基礎控除」といって、遺産総額から「3,000万円+600万円×法定相続人数」の額が差し引かれます。

この記事の例では、相続人は配偶者と子2人ですので、基礎控除額は

3,000万円+600万円×3人=4,800万円

です。

したがって、課税対象となる額は、

2億円(遺産総額)-4,800万円(基礎控除額)=1億5,200万円

ということになります。

■ステップ3|それぞれの人の法定相続分に基づく相続税額を算出し、合計する

課税対象となる額が確定したところで、いったん、その額をご家族にそれぞれの法定相続分で割り振ってみます。そして、その場合の一人ひとりの相続税の額を計算した上で、合計します。この合計金額が、相続税の総額です。

そうしておいて、後で改めて、その相続税総額を実際のご家族それぞれの取り分にしたがって分け、最終的な それぞれの人の相続税の額を確定するのです。

さて、配偶者と子の法定相続分は

- 配偶者:1/2

- 子:1/2(人数で等分する)

なので、配偶者と子2人のそれぞれの相続分は

- 配偶者:1億5,200万円×1/2=7,600万円

- 子(2人):1億5,200万円×1/2×1/2=3,800万円

ということになります。ここで、それぞれの相続分に相続税の税率を掛けて、それを合計します。

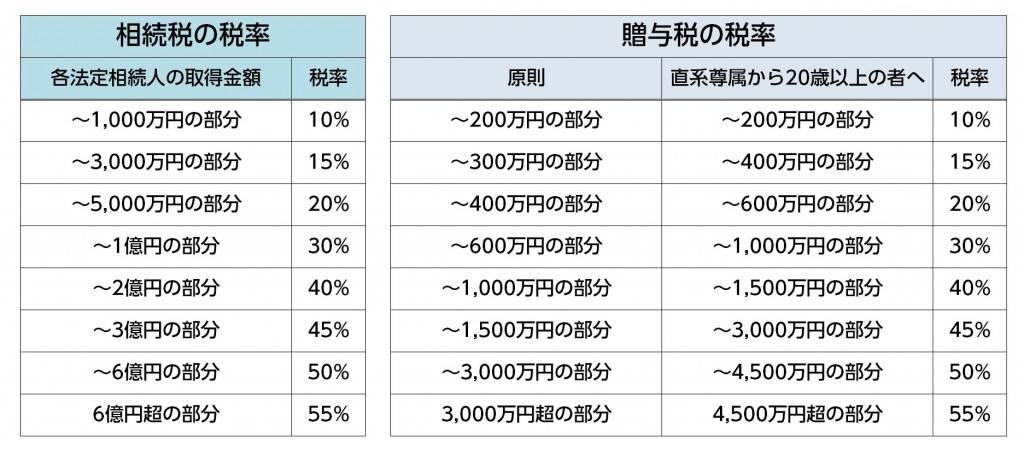

相続税の税率は、遺産総額が上がっていくにつれ、高くなった分について税率が上がっていくというシステム(超過累進税率)を採用しています(下図参照)。

言い換えれば、遺産総額を抑えると、高い税率が適用されることを避けることもできるということです。そして、暦年贈与は、遺産総額を抑えるためにも有効な方法なのです。

※赤字で示した部分は、相続税法の改正により平成27年1月以降税率が上がったもの

さて 、配偶者と子2人の法定相続分に基づく相続税の額は以下の通りになります。

- 配偶者:7,600万円×税率(上図参照)=1,580万円

- 子2人:3,800万円×税率(上図参照)=560万円

その結果、相続税の総額は以下の通りです。

1,580万円(配偶者)+560万円×2人(子)=2,700万円

では、配偶者と子2人に20年間、それぞれ110万円ずつ贈与していった場合、相続税の総額はどうなるでしょうか。次に、贈与税と相続税のそれぞれに分けて、説明していきます。なお、話をシンプルにするため、暦年贈与以外の対策はとらなかったものとします。

1-2-2.暦年贈与を効果的に活用した場合

贈与を受けた側には贈与税が課税されますが、年110万円については「基礎控除」の対象となるため非課税です。

そのため、あなたの配偶者と子2人は、あなたから毎年110万円受け取っても、贈与税を支払わなくて良いということです。

そして、この場合の相続税の計算は以下の通りになります。

■ステップ1|遺産総額を確定する

あなたが配偶者と子2名にそれぞれ、110万円を20年間贈与すると、

年110万円×3名×20年間=6,600万円

があなたの財産から出ていきます。

あなたの2億円の財産が20年間でそれ以上増えなかったとして、単純計算すると、20年後のあなたの財産総額は、

2億円-6,600万円(暦年贈与3名分・20年間)=1億3,400万円

ということになります。

そして、もしもこの時点(20年後)で相続が発生した場合、配偶者と子2人があなたの財産を相続することになりますが、その際、最後の3年間に贈与された額(年110万円×3名×3年間=990万円)が、遺産総額に加算されることになります。つまり、遺産総額は、

1億3,400万円(相続時点の財産総額)+990万円(最後の3年分・3名分の贈与)=1億4,390万円

ということになります。

何もしなければ、あなたの財産2億円全額に相続税がかかってくるところ、20年間で財産を合計5,610万円減らせるので、その分、相続税が抑えられるということです。

■ステップ2|基礎控除額を差し引いて課税対象となる額を確定する

相続人が配偶者と子2人だと、基礎控除額は上述の通り、

3,000万円+600万円×3人=4,800万円です。

したがって、これを遺産総額から引くと、

1億4,390万円-4,800万円=9,590万円

ということになります。

■ステップ3|各人の法定相続分に基づく相続税額を算出し、合計する

配偶者と子の法定相続分は

- 配偶者:1/2

- 子:1/2(人数で等分する)

なので、配偶者と子2人のそれぞれの相続分は

- 配偶者:9,590万円×1/2=4,795万円

- 子(2人):9,590万円×1/2×1/2=2,397.5万円

ということになります。

ここで、もう一度、相続税の税率の一覧表を見てみましょう。

これに従えば、それぞれの人の法定相続分に基づく相続税の額は以下の通りになります。

- 配偶者:4,795万円×税率(上図)=759万円

- 子(2人):2,397.5万円×税率(上図)=309.6万円

その結果、相続税の総額は以下の通りです。

759万円(配偶者)+309.6万円×2人(子)=1,378.25万円

つまり、最終的な税金の負担は、

- 何もしなかった場合:2,700万円

- 20年間配偶者と子2人に110万円を贈与し続けた場合:1,378.25万円

ということになります。

つまり、現在の財産が2億円あって、ご家族が3人いたとすると、今から20年間、3人の家族に年110万円の暦年贈与を行うだけで、ご家族の相続税の負担が半分近くに抑えられることがあるのです。

2.暦年贈与で相続税対策をする上での注意点

上述のように、暦年贈与は、相続税対策として非常に活用しやすく、効果も大きいものです。しかし、場合によっては逆効果になったり、効果が十分に上げられなかったりすることもあるので、注意が必要です。

- 敢えて相続まで待って相続税を支払った方が良い場合がある

- 「その年の贈与」という形式を整えなければならない

- 「相続時精算課税」の制度とどちらか有利な方を選ばなければならない

以下、それぞれについて説明していきます。

2-1.敢えて相続まで待って相続税を支払った方が良い場合がある

2-1-1.生前贈与(暦年贈与の活用)が相続より損になる場合がある

暦年贈与は、110万円×(贈与年数-3年)の額について贈与税と相続税の両方がかからない制度です。つまり、贈与税の節税と相続税の節税の両方を兼ねられる制度です。

ただ、注意が必要な点があります。

それは、贈与税の税率が相続税よりも非常に高く設定されているということです。

その理由は、生前贈与が相続税逃れに使われるのを防ぐためです

そのため、ご家族に生前贈与して暦年贈与(年110万円分)の枠を活用するよりも、素直に相続時まで待ってご家族に相続税を支払ってもらうか、後述する「相続時精算課税」制度を活用した方がお得な場合があります。

たとえば、巨額の資産をお持ちの資産家の方は、生前贈与して年間110万円の暦年贈与(贈与税の基礎控除)の枠を活用しても効果が限られています。

そこで、贈与税と相続税を通じてトータルで、最終的にどの程度の節税の効果が上がるかどうかを判断する必要があります。

2-1-2.まずは現時点で想定される相続税の税率(実効税率)を確定する

その前提として、まず、現時点の財産総額を基に、想定される相続税の総額を算出し、それが財産総額の何%になるのか(相続税の実効税率)を確定する必要があります。

それと、生前贈与した場合に贈与税が贈与財産の何%になるのか(贈与税の実効税率)を比べます。

損益分岐点となる1年あたりの贈与額は、計算上の理屈としては

(相続させた場合の)相続税の実効税率 > (生前贈与した場合の)贈与税の実効税率

となるような額ということになります。

ただし、相続税の実効税率はあくまで現時点での見込みに過ぎません。将来、あなたが亡くなるまでの間に、たとえば財産の評価額が目減りした場合など、実際の相続の時点で実効税率が下がってしまう事態もあり得ます。つまり、

相続税の実効税率 < 贈与税の実効税率

となってしまうリスクも考えられます。

したがって、生前贈与(暦年贈与)を相続対策として活用する場合には、このようなリスクも考慮して、1年あたりの贈与(暦年贈与)の額を、

相続税の実効税率×1/2 > 贈与税の実効税率

という程度になるよう設定することがおすすめです。

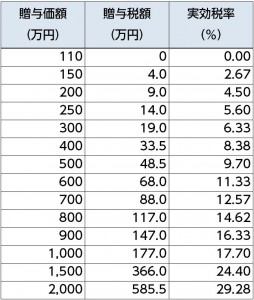

参考として、下に、あなたから20歳以上の子・孫に財産を贈与した場合の贈与税の実効税率がいくらになるのかという早見表を掲載しておきます。

※齋藤孝一・牧口晴一「中小企業の事業承継(六訂版)」P.149の表を参考に作成

2-1-3.具体例|財産総額2億円、家族が配偶者と子2人の場合

それでは、上に挙げたのと同じケース、つまり

- 財産総額:2億円

- 家族:配偶者と子2人

の場合の暦年贈与の損益分岐点がどこなのか、それを前提に1年あたりの贈与額をいくらに設定すればよいのか、見てみましょう。

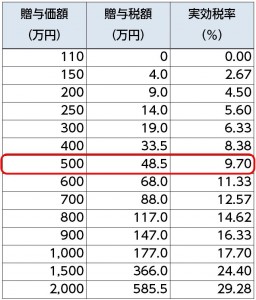

この場合の相続税の総額は、上で計算した通り、2,700万円です。したがって、実効税率は

2,700万円(相続税総額)÷2億円=13.5%

です。

理屈としてはこの相続税の実効税率13.5%というのが損益分岐点になるので、各年の贈与税の実効税率がこれを下回れば、相続を待つよりも生前贈与を活用した方が得をすることになります。

ただし、上述の通り、財産の評価額の目減り等のリスクを考慮し、1年あたりの贈与(暦年贈与)の額は、

相続税の実効税率×1/2 > 贈与税の実効税率

となるように設定することがおすすめです。したがって、相続税の実効税率13.5%の場合、贈与税の実効税率がその1/2程度の7%前後になるように設定します。

ここでもう一度、贈与税の実効税率の表を見てみましょう。

贈与税の実効税率が7%前後になるのは、だいたい300万円~400万円の間です。したがって、この上の例では、1年あたりの贈与の額を300万円~400万円のラインで設定することになります。

2-2.「その年の贈与」という形式を整えなければならない

暦年贈与を実際に行う場合には、以下の2点に気を付けなければなりません。

- 「贈与契約」の形式が整っていなければならない

- 「その年の贈与」でなければならない

2-2-1.「贈与契約」の形式が整っていなければならない

暦年贈与は、民法に規定されている「贈与契約」の形式が整っていなければなりません。

贈与契約は、あなたが目的財産の所有権を無償で相手(ご家族)に移転させる契約です。

ここで注意が必要なのは、民法上、贈与契約は当事者間の口約束だけで有効に成立し、契約書等はいらないということです。

しかし、それは裏を返せば、贈与をしたという形式を整えておかなければ、贈与があったという事実を立証することが困難だということです。

したがって、契約書は作成しておいた方が良いでしょう。

また、口座振込の場合は、あなたの口座と、贈与先のご家族の口座とがそれぞれ独立して管理されていることが必要です。

たとえば、口座名義が別々だとしても、あなたが家族名義の通帳を管理していたり、通帳の印鑑が同じだったりすると、贈与とは認められない場合があります。

2-2-2.「その年の贈与」でなければならない

もう1つ、注意が必要なのは、その年の贈与契約に基づいて贈与しなければならないということです。

たとえば、贈与契約の内容が「現金1,100万円を10年に分けて贈与する」というものだとすると、贈与契約自体はあくまで1個なので、その契約をした年に一括贈与したとみなされてしまいます。「10年に分けて」の部分は単にお金の支払方法にすぎないということです。

なお、よく、「毎年一定額を贈与すると一括贈与とみなされてしまう」といった説明を見かけますが、これは誤りです。その年ごとに贈与契約をしているという形式が整ってさえいれば大丈夫です。

2-3.相続時精算課税制度とどちらを選ばなければならない

贈与を行う場合、暦年贈与(贈与税の基礎控除の枠の活用)は「相続時精算課税制度」という制度と二者択一の関係にあり、どちらか一方しか活用できないことになっています。

そのため、生前贈与を行う際は、暦年贈与と「相続時精算課税制度」とどちらを活用するかを決めなければなりません。

ただし、相続までの間に何が起こるのか、将来のことは明確に予測できませんので、どちらが得なのかという厳密な計算をすることは非常に困難です。

したがって、重要なのは、厳密な計算をするよりも、むしろ、暦年贈与と相続時精算課税がそれぞれどのようなケースを想定しているのか(どういうケースに活用したら得をするようになっているのか)を知っておくことだと言えます。

暦年贈与(基礎控除)の制度の趣旨は、上述の通り、110万円以下の贈与に課税するのは酷だというものです。だからこそ、それを上回る贈与の場合は、相続税の実効税率を算出して「損益分岐点」を見極める必要があります。

2-3-1.相続時精算課税制度のしくみ

では、相続時精算課税制度がどのようなケースを想定していて、どのような財産に向いているでしょうか。

まず、相続時精算課税制度とは何なのか、詳しくは「相続時精算課税制度で相続税対策を確実に行う3つのポイント」をご覧いただくとして、ここでは、あらましを分かりやすく説明します。

相続時精算課税制度とは、60歳以上の父母・祖父母から20歳以上の子・孫への生前贈与について、

〈贈与時〉

- 贈与税の負担が軽減される

〈相続時〉

- 贈与された財産の額が相続財産に加算されて相続税が計算される

- 相続税の額から既に支払った贈与税の額が差し引かれる

という制度です。

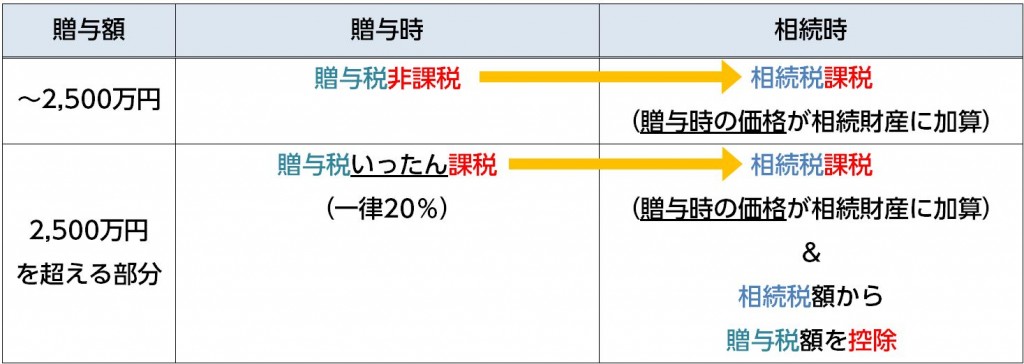

贈与の額のうち、2,500万円までと、2,500万円を超える部分とで扱いが異なります。具体的には以下の図をご覧ください。

第一に、2,500万円までは贈与税がかからず、相続の時点で初めて相続財産に加算されて相続税がかかります。

第二に、2,500万円を超える部分は、贈与税がいったん一律20%で課税され、後で相続の時点で初めて相続財産に加算されます。そして相続税の額から贈与税額が控除されます。

いずれにしても、相続時に加算される贈与財産の額は、贈与時点の評価額です。

2-3-2.相続時精算課税制度が役に立つ場面

相続時精算課税制度では、相続時に加算される贈与財産の額は、贈与時点の評価額です。ここがポイントなのです。

現金2,500万円を贈与する場合、相続時精算課税制度を選択しても、結局は相続時に2,500万円に相続税がかかるだけなので、意味はありません。

しかし、たとえば、あなたが広い土地を持っていて、近い将来、すぐ傍にJRの駅が建設される予定があったらどうでしょうか。土地の価値は将来、跳ね上がるはずです。

また、もしもあなたが良質な賃貸用マンションを持っていて、多額の賃料収入がコンスタントに入ってくるようであればどうでしょうか。賃料収入はあなたの資産として貯まっていきます。

つまり、相続時精算課税制度を活用して生前贈与をすると効果的なのは、

- 値上がりが確実に見込まれる高額な財産

- 相続までの間に賃料等の収益を生む高額な財産

ということになります。

この相続時精算課税制度の目的は、大ざっぱに言ってしまえば、年配の世代(親)が若い世代(子・孫)に高額な財産を譲り渡すようにするためです。それによって、若い世代の消費活動が活発化することを狙ったものと言われています。

そのような政策目的は、適用対象に露骨に表れています。

相続時精算課税制度の適用対象となるのは、贈与する年の1月1日時点であなたが60歳以上、子や孫が20歳以上の場合です。

まとめ

暦年贈与(贈与税の基礎控除)は、最も初歩的でシンプルな相続税対策で、上手に活用すれば、ご家族の相続税の負担を大幅に軽くしてあげることができます。

しかし、贈与税の税率は相続税の税率よりも高いので、相続を待った方が良いケースもあり、「損益分岐点」を見極める必要があります。そのためにはまず、現時点での財産状態を把握してそこにかかる相続税の実効税率を算出することが不可欠です。

また、相続時精算課税制度とどちらかを選ばなければならないため、それぞれの制度目的と想定しているケースを理解した上で、自分にフィットした方を選ぶ必要があります。

これらのことを頭に入れて、相続対策に取り組んでいただけたらと思います。

相続税対策・生前贈与の活用をお考えの方へ

【無料Ebook '21年~'22年版】知らなきゃ損!驚くほど得して誰でも使える7つの社会保障制度と、本当に必要な保険

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

- ・自分に万が一のことがあった時に遺族が毎月約13万円を受け取れる。

- ・仕事を続けられなくなった時に毎月約10万円を受け取れる。

- ・出産の時に42万円の一時金を受け取れる。

- ・医療費控除で税金を最大200万円節約できる。

- ・病気の治療費を半分以下にすることができる。

- ・介護費用を1/10にすることができる。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

関連記事

-

家族間売買に潜む「みなし贈与」の罠とは?適正価格の算出と贈与税リスクを回避する資産防衛術

親から子へ、あるいは知人間で、不動産や高価な資産を譲り渡す際、「家族なんだから安く譲ってあげたい」「友人価格で安く売ってあげよう」と考えるのは、人情として極めて自然なことです。 しかし、税務の世界においては、この「良かれと思って安くする」行為が、思わ

-

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新

-

小規模宅地等の特例|相続税評価額を最大80%抑える活用のポイント

相続する土地の評価額が高い場合、相続税も高額となり、相続人に大きな負担となることがあります。 特に都心部など地価価格が高額な地域にお住まいの方の場合、自宅の土地建物に多額の相続税が発生し、大きな負担になることも考えられます。 しかし、「小規模宅地等の特

-

事業承継の税金対策|オペレーティングリースで自社株評価を下げる方法

長年かけて大切に育て上げてきた会社を、いずれは後継者である子どもに引き継いでほしい。そう願うオーナー経営者にとって、避けては通れない大きな壁が、事業承継に伴う「税金」の問題です。 特に、業績が好調で、内部留保が厚い優良企業であるほど、会社の価値、すな

-

相続税の税務調査にAI導入|申告漏れが見抜かれる仕組みと私たちにできる対策

「うちにはそんなに財産はないから、相続税は関係ない」「現金で少しずつ贈与しておけば、税務署には分からないだろう」もし、あなたがそのようにお考えであれば、その認識はもはや通用しない時代になったことを知っておく必要があります。相続税の税務調査にAI(人工知能)

-

事業承継の成否は「株価」で決まる!自社株評価を下げて後継者に資産を渡す7つのスキーム完全版

「創業以来、無我夢中で会社を大きくしてきた。おかげで利益も積み上がり、財務内容は盤石だ」経営者として、これほど誇らしいことはありません。しかし、こと「事業承継」という局面においては、その優良な財務内容が、逆に会社を存続の危機に追い込む「凶器」となり得ること

-

相続税の追徴課税が急増中!国税AIに見抜かれる「申告漏れ」の真実と対策

「自分にはまだ早い」「うちはそんなに資産がないから大丈夫」相続税について、そのように考えてはいませんか?しかし、国税庁の発表によると、相続税の税務調査が行われた案件のうち、なんと85%以上で申告漏れなどの不備が指摘され、追徴課税が発生しています。 こ

-

不動産売却・相続の節税対策|3,000万円控除と小規模宅地等の特例を解説

不動産は、人生で最も大きな買い物であると同時に、売却や相続の際には、最も大きな税負担を生む可能性のある資産でもあります。 「家を売却したら、思っていた以上に税金がかかって手取りが減ってしまった」 「実家を相続したら、相続税が払えなくて困った」

-

あなたは、相続税の負担を軽くするための制度の一つとして、「基礎控除」の枠の活用を考えていることと思います。 基礎控除の枠は、基本的には法律で固まっているもので、あなたの意思で増減できないものです。なので、その範囲をはっきりさせておくことは、相続税対策

-

資産管理会社を作って大幅節税する仕組みとは?富裕層が実践する「プライベートカンパニー」活用の秘訣

「富裕層やオーナー経営者は、なぜわざわざ資産管理会社(プライベートカンパニー)を作るのか?」「個人の資産なのだから、個人で管理すれば十分ではないか?」 多くの人が疑問に思うこの点ですが、実はそこには税制上の明確な理由があります。個人と法人では、適用さ