退職金についてはなんとなく知っていても、「死亡退職金」となると、死亡時に会社からもらえる退職金ということくらいしか頭に浮かびませんよね。

死亡退職金とは、会社に長く務めている方がこの世を去った場合に、功労の対価として、会社から遺族へ支払われるお金のことです。

死亡退職金が通常の退職金と異なる点は、死亡退職金は死亡時に遺族へ支給されるお金なので、遺族の方が相続税を支払わなければならなくなる可能性があるということです。

本日は、この死亡退職金とは何か説明します。併せて、死亡退職金を活用した相続税の対策方法、生命保険を活用した死亡退職金の備え方等もお伝えします。是非最後までお読みになってお役立てください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.死亡退職金は相続税の課税対象

死亡退職金は、相続税の課税対象です。

なぜなら、被相続人(死亡した人)の死亡後3年以内に支給されることが確定している財産は相続財産とみなされて相続税の課税対象になるからです。

この『相続財産ではないが相続財産とみなされる財産』のことを『みなし相続財産』と呼びます。

みなし相続財産には他に、生命保険の死亡保険金があります。

死亡退職金と生命保険の死亡保険金は似ている要素があるということです。この点については次にも改めてお伝えしますので、頭の片隅に置いておいてください。

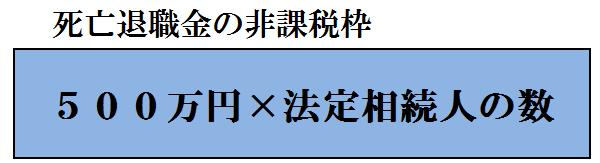

2.死亡退職金には相続税の非課税枠がある

死亡退職金を遺族が受け取ると「みなし相続財産」として相続税の課税対象になりますが、『500万円×法定相続人の数』分の非課税枠があります。

生命保険にも『500万円×法定相続人の数』の分の非課税枠がありますが、これは1で述べたとおり、死亡退職金も生命保険の保険金と同じ『みなし相続財産』だからなのです。

なお、この計算式での『法定相続人の数』については、以下の2点に注意が必要です。

- 法定相続人の数は、相続を放棄する人も含みます。

- 実子と養子がいる場合、養子は1人までしかカウントできません。

- 子が養子のみの場合、養子は2人までカウントできます。

この非課税枠は、経営者であれば老後も相続税対策の1つとして活用することができます。

たとえば、経営者が引退して自分の息子に社長を継がせた後でも、一生涯「会長」等の名目で役員として会社に在籍し続ける方法です。この世を去った時に相続人の方が死亡退職金を受け取ることにすれば、非課税枠を活用することができます。

なお、この場合、役員が個人契約で一時払いの終身保険などに加入していた場合は、生命保険の保険金と死亡退職金の2つの非課税枠を活用できます。たとえば3人の法定相続人がいる場合は500万円×3人×2枠=3,000万円の非課税枠が活用できることになります。

平成30年2月現在、相続税の最高税率は55%ですので、3,000万分の非課税枠を活用できれば、最大1,650万円の相続税が軽減されることになります。

(相続税の計算方法については『相続税の計算方法|マスターするための5つのステップ」でご確認ください。また、一時払い終身保険を活用した相続対策については『シニア必読!一時払い終身保険の3つのメリットとデメリット』でご確認ください。)

このように、死亡退職金の非課税枠の活用は、相続税の軽減の効果が非常に大きいのです。

3.経営者の死亡退職金はどのくらいまで設定できるか

では、死亡退職金はどのくらいまで設定できるのでしょうか。

一般的な算出方法は以下の通りです。

死亡退職金=最終報酬月額×役員通算在任年数×功績倍率

つまり、死亡する直前の報酬月額と役員をしていた期間とその功績の倍率で決まることがわかります。

功績倍率は、役職によって異なりますが、功績倍率の参考数値は以下の通りです。

- 社長 3.0

- 専務 2.5

- 常務 2.5

- 取締役 2.0

- 監査役 2.0

例えば、最終報酬月額100万円・役員通算在任年数30年・功績倍率2.0倍だとすると

100万円×30年×2.0=6,000万円となります。

この場合、死亡退職金だけでもかなり大きなお金が動いていることがわかるかと思います。

詳しくは『役員退職金の計算方法|決めるときに知っておきたい4つのこと』をご覧ください。

4.生命保険を活用した死亡退職金対策

※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

死亡退職金は、役員の最終報酬月額や在任年数、功績倍率で算出することはお話ししましたが、場合によっては数千万円~数億円を会社が支払わなければならなくなります。

そのときに会社の経営が安定していないからという理由で死亡退職金が支払えなかったということのないように、生命保険を活用して死亡退職金を準備する方法が考えられます。

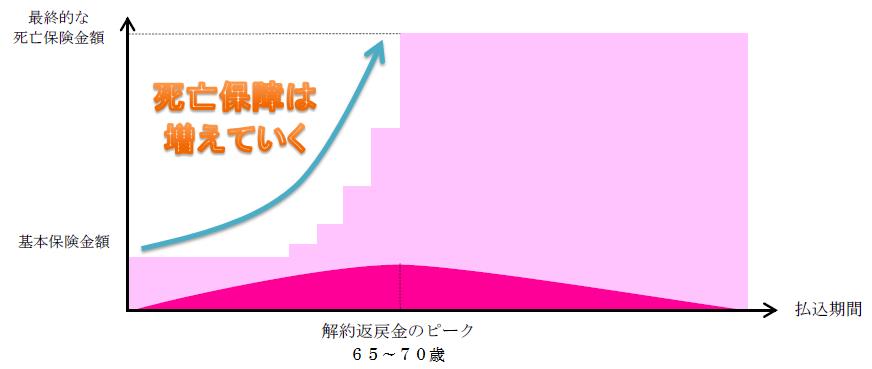

例えば、死亡退職金と弔慰金を合わせて5,000万円程度支払うことが予測されるならば、5,000万円の死亡保障がある逓増定期保険をおすすめします。で「死亡退職金+弔慰金」の備えと「退職金」の備えをすることをおすすめします。

逓増定期保険については詳しくは『逓増定期保険とは?基本のしくみと本当の活用法・選び方のポイント』をご覧ください。保険料の全部または一部(1/2、1/3など)が損金になり、保険金額が当初の額の5倍にまで増えていくタイプの保険です。

なぜこの逓増定期保険がおすすめなのか、お伝えしましょう。

死亡退職金の金額は、上でお伝えした通り、最終報酬月額×役員通算在任年数×功績倍率で算出します。そのため、役員の在任年数に比例して死亡退職金が増えていきます。

報酬月額と功績倍率はあまり増減しませんが、たとえば加入後5年~10年経って在任年数が2倍になれば、死亡退職金の金額も2倍になります。よって、経過年数に応じて死亡保障が大きくなっていく『逓増定期保険』を活用することで死亡退職金の金額にぴったりの保障設計ができます。

しかも、解約返戻金の返戻率のピーク(90~100%台)が訪れるのが比較的早いので、退職金の準備も兼ねることができるのです。

これから死亡退職金と退職金の両方を準備しようとお考えの経営者の方は、逓増定期保険の特徴をしっかりと理解した上で、是非検討してみてください。

参考:経営者の死亡退職金の定め方次第で相続人同士の争いを招くことも!?

なお、死亡退職金は「役員退職金規程」で定めますが、その定め方次第では、相続人同士で争いが起きてしまうケースがあります。

問題となるのは、死亡退職金がどの遺族に支払われるかのルールの定め方です。

ここで、よくあるケースをお伝えします。

たとえば、役員退職金規程に「役員の死亡退職金・弔慰金を受け取る遺族は、役員で決める」と定めていたとします。

数年前に社長の妻が役員から退き、子供たちが役員を継いでいた場合に、彼らが死亡退職金を社長の妻(自分たちの母親)に支給せず、自分たちだけに支給するよう決めてしまい、争いになってしまったというケースがあります。

特に家族経営の会社の場合、ご家族は役員退職金規程をしっかりと確認しておくことをおすすめします。

まとめ

死亡退職金には500万円×法定相続人の数の非課税枠があり、経営者の方はその非課税枠をうまく活用することで相続税の対策ができます。

また、死亡退職金の準備を生命保険で行うことで、被保険者の死亡時には死亡退職金を確実に支払うことができます。これは、何事もなかったときにも通常の退職金の備えになるのでとても効率的です。

死亡退職金と退職金の準備のためだけであれば、経過年数に応じて死亡保障が増えていき、解約返戻金の返戻率が比較的早く立ち上がる逓増定期保険の活用をおすすめします。